微信公众号“ETF和LOF圈” 8月11日内容

摘要:

1、据国泰君安分析,煤炭行业资本支出高点在2012年就已出现,碳中和大方向下行业整体投资趋缓、资本开支逐渐下行,2021年至今发改委能源局仅新批1,740万吨产能;而7月31日新华社发表坚决纠正运动式“减碳”,在科学减碳的背景下,煤炭消费还将长期处在主导地位,新批产能的稀缺性将推动资产价格继续抬升。

2、从社融、新增人民币贷款、M2-M1增速差也可以看出,同比增速降幅整体收窄,且据广发证券测算,三季度可能会迎来社融同比增速的底部位置,而由于社融增速的顶部或者底部对市场行情有着一定的领先作用,预计随着社融增速的逐渐见底,短期内市场可能仍以观望情绪为主。

正文:

昨天市场宽基指数并没有太多表现,盘中各个主流指数基本保持窄幅震荡的趋势,从两市成交额来看,本周市场流动性进入了一个相对平稳的阶段,沪深两市本周以来成交额基本稳定在12000-13000亿之间,其中我们前期提示过短期风险的板块如新能车和芯片昨天都走出逐步企稳的迹象,截止收盘,新能车ETF(159806)、芯片ETF(512760)分别上涨1.86%和0.37%。在目前A股市场中,由于流动性整体相对充裕,核心成长赛道并不缺乏资金的持续关注,但需要注意的是短期过快上涨可能会在一定程度上透支板块未来的估值空间,因此不宜盲目追高,可趁板块回调时逢低分批定投。

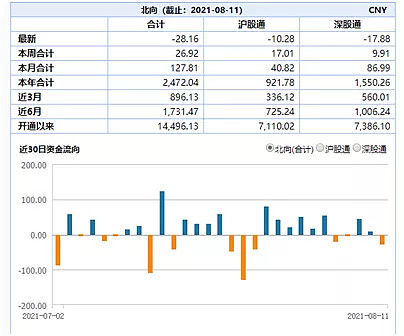

从北上资金近期表现来看,本周基本与A股行情的走势较为一致,在前两个交易日小幅净流入后,昨天北上资金净卖出28亿,不过整体上来看北上资金依旧处在进出平衡的状态,在此前的文章中我们也多次提到,北上资金目前整体仍处在长期净流入的大趋势中,一般来说其大额净流出对A股的风险警示可能更强一些,而目前的流入流出仅为正常波动,且经过7月底的调整后A股风险也已得到一定程度释放,短期出现大幅度调整的风险可能性相对较低。

图片来自Wind

为实现2030年碳达峰,能耗“双控”、碳交易及绿色金融可能是接下来的重要政策抓手。由于钢铁、煤炭等行业碳排放量占全国总量持续维持在较高水平,“碳中和”政策预计将会对钢铁、煤炭等顺周期品种将会起到类似“供给侧改革”的效果。

碳中和背景下,煤矿资源的稀缺性将继续凸显,资产价值将不断提升。据国泰君安分析,煤炭行业资本支出高点在2012年就已出现,碳中和大方向下行业整体投资趋缓、资本开支逐渐下行,2021年至今发改委能源局仅新批1,740万吨产能,而7月31日新华社发表坚决纠正运动式“减碳”,科学减碳的背景下,煤炭消费还将长期处在主导地位,新批产能的稀缺性将推动资产价格继续抬升。

此外,夏季用电旺季已至,国内用电负荷和日发电量突破历史峰值,虽然政策已经推动内蒙地区露天矿产能释放、联合试运转延期,但供需缺口仍在。在疫情持续不断的大背景下,新型能源的替代周期也受到一定影响,以煤炭为代表的传统能源依然是经济复苏的较大需求品,在此背景下,海外煤价连创新高,并带动油价、天然气价格持续上涨。而当前国内煤价与海外煤价高度联动,当前进口煤并无价格优势。在国内6月经济数据超预期后,市场疑虑将逐步打消,且随着疫情的控制以及后续财政政策的发力,煤炭市场的需求端可能会进一步提升。

图片来自Wind

在目前积极做好碳达峰、碳中和工作的背景下,小伙伴可以持续关注“碳中和”板块中的优质标的——环保ETF(159861)、钢铁ETF(515210)、煤炭ETF(515220)接下来的投资机会。

图片来自Wind

七月底的ZZJ会议对于宏观政策的表述上,增加了宏观政策自主性,删除了不急转弯,而关于这一表述向市场传递的信号小伙伴可以从7月份的宏观数据中寻找到一些信息。从昨天公布的社融数据来看,整体处在低预期的状态,从数据上来看:

(1)新增人民币贷款10800亿元,市场预期10920亿元,前值21200亿元。

(2)社会融资规模10600亿元,市场预期15200亿元,前值36689亿元。社融存量规模302.5万亿,同比增速10.7%,较上月下滑0.3个百分点。

(3)M2同比8.3%,市场预期8.7%,前值8.6%;M1同比4.9%,前值5.5%;M0同比6.1%。

数据来自Wind

从社融、新增人民币贷款、M2-M1增速差也可以看出,同比增速降幅整体收窄,且据广发证券测算,三季度可能会迎来社融同比增速的底部位置,而由于社融增速的顶部或者底部对市场行情有着一定的领先作用,预计随着社融增速的逐渐见底,短期内市场可能仍以观望情绪为主。

数据来自广发证券

不过随着7月降准信号的释放和落地,市场对货币政策的担忧基本打消,7月6号至今,十年国债下行25BP。展望下半年,预计后续货币政策态度仍能保持相对友好,从7月30号政治局会议表述来看,后续财政力度可能会有所回升。受地方政府债发行提速与降准落地影响,预计接下来社融信贷增速回落幅度可能会继续放缓,全年社融大概率保持在10.50-11%的水平,且在降准的影响下,流动性收紧或许不会成为市场主要矛盾。

今天就这样,白了个白~

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF/分级基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎