结构性行情是这样的,一半火海,一半冰山。

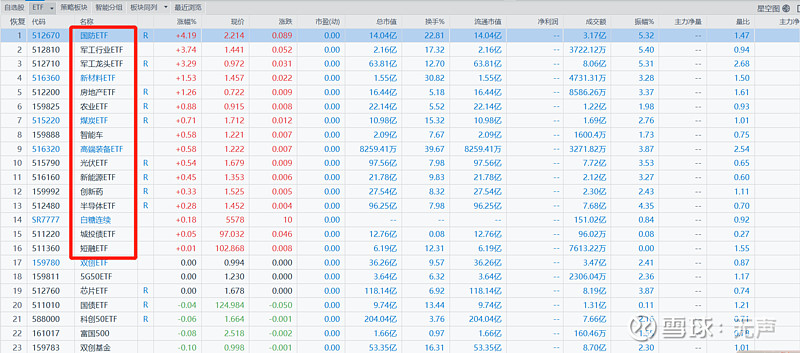

在昨天新能车和光伏、芯片的极限拉升后,今天的行情更加明显,在我研究跟踪的主要ETF中,收红的只有军工、新材料、房地产、光伏、半导体等,

而真正可以称得上行情的,也只有暴涨4.19%的国防ETF512670了。

那么当下行情下,国防军工有无可能成为下一阶段的主线呢?会有多少空间呢?

在回答这个问题之前,先回顾下我个人在军工投资上的投资历程。

我个人是在2020年8月份军工完成第一波拉升后,开始正式介入的,然后在随后的11月份加成了重仓,随后在2021年1月中旬的高点附近清仓了场内ETF,也大笔减仓了场外悄悄盈里的军工持仓。

随后又在大跌中持续定投,场内ETF几次试探性建仓后,最终在5月份再次重仓,时间点标注如下。

这些,我就不截图慢慢富ETF以及悄悄盈的历史投资痕迹了,都是公开的,可以自己去看。

关于军工的历史研究文章可见《这次军工行情不一样》等历史文章。

那么现在军工还有没有投资价值,以及还有多少空间呢?

答案是肯定的,我用一个最简单的数据来做说明吧。

战斗机作为各个国家防卫的核心武器之一,数量绝大部分都不是公开,但是莓果是公开的,按照美国空军现役部队军机总数为13300多架,中国为3200多架;

而代表最先进战斗力的第五代战机,也就是我们的歼-20,在今年年初之前,据新闻消息显示也就是20多架,而莓果的数量是600架左右。

也就是说,战斗机的数据对比是4:1,五代战机的数量对比接近30:1,比较合理的推算,中国的飞机数量达到5000架是非常合理的,而五代机只有一个飞行团怎么够呢?

东南西北四个方向各自2个飞行团是最低的标普了,也就意味着需要120多架歼—20这样的战斗机,

还有航母上的,这空间是非常合理的预期,这样第五代战机的增长空间至少6倍起;

而且时间可能很快,西飞和沈飞都很繁忙。

当然我是军盲,纯属扯淡,不一定对。

所以,价值肯定是有的,空间上看,保守看至少飞机这条线翻1-2倍是有的。

关于大家担忧的业绩问题,还是建议大家自己去翻翻看看军工线上的上市公司的财报吧,

有的突然增加的大几十亿的现金,有的业绩保持30-40%的增长一点不费劲,有的还实施了股权激励,你想的军工并不是你想的那样。

再给大家两张图,第一张是历史估值图,目前66倍的估值在科技里面是相对低估的,对比自身也处在绝对的底部区域。

第二张是营收增长和净利润增长,目前看1季度营收增长30%,净利润增长264%,现在重点是等8月份结束后的半年报数据。

那么关于短期呢?天呐,这个我怎么可能知道哦,这只有股神知道。什么,算卦?我不是已经能改行了吗?

我现在不干这种打脸的事情了,我现在改行搬砖了。

不过,中证军工指数今年也不过刚刚转正,而新能车指数涨幅已经达到了52%。

另外,盘后传出白等设定莓果2030年无排放汽车达到50%的消息,实际上消息14:30前后就已经传开了,不知道为什么新能车没有大的反应。

总之,确定性如此之高,增速如此快的行业,想要便宜些,在现有的货币大放水下,几乎不可能,趋势太明显了,想要有大的调整,看起来很难了。

最后提醒大家,均衡配置,单一持仓不要超过25%,不要用幸存者偏差做案例,单一重仓就是赌博;

还有,不要过分追涨,军工还OK,新能源我看下来,持有是OK的,再追好像不是那么好了。

$悄悄盈(CSI2011)$ $年年红绝对收益组合(CSI1063)$

【以下历史文章可以丰富基金投资认识】

本文首发在个人公号【复利无声】:网页链接