景顺长城的周寒颖深耕港股多年,对这个市场有着独特的理解,其管理了4年多的景顺长城大中华,也取得了优秀的收益,年化收益率21.98%。(数据来源:Wind,截至时间:2021年7月16日)

她将港股行为特征概括为:重大盘,轻小盘。重长期,轻短期。重实质,轻概念。重个股,轻行业。

周寒颖在近期的访谈中表示,港股即将经历量变到质变,现在“鱼多人少”,非常看好港股后续的投资机会。

不过我们还是先介绍一下这位基金经理。

★基本情况

周寒颖,从业经验比较长,2006年6月入行,曾经在招商基金任研究员,2015年7月加入景顺长城基金,2016年6月任基金经理,2017年7月开始独立管理基金。

★业绩情况

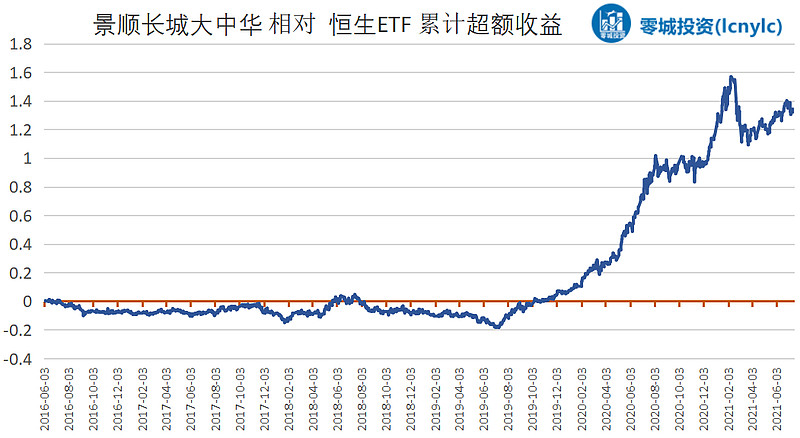

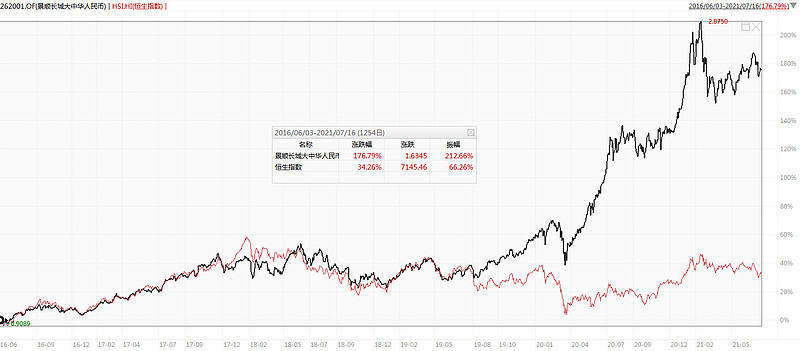

代表作景顺长城大中华,周寒颖于2016年6月3日任职以来,截止2021-7-16,收益率为176.79%,年化收益率为21.98%。(数据来源:Wind,截至时间:2021年7月16日)

下图为任职以来业绩对比恒生指数

下图为该基金相对恒生指数的超额收益情况

★目前管理的基金情况

周寒颖目前管理2只基金,合计规模22.45亿元。

★定量分析

以景顺长城大中华为例,从2017-7-6周寒颖独立任职开始分析。

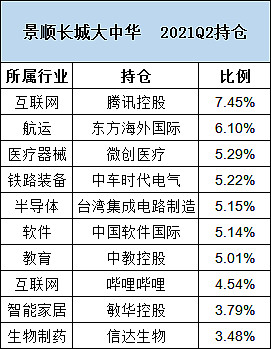

持仓情况

2021Q2持仓以港股为主,行业均衡,市值偏大盘,风格偏成长。

季报显示,前十持股集中度一般都在50%左右,2021Q2为51.2%。

持仓数量一般在30只以内。

换手情况

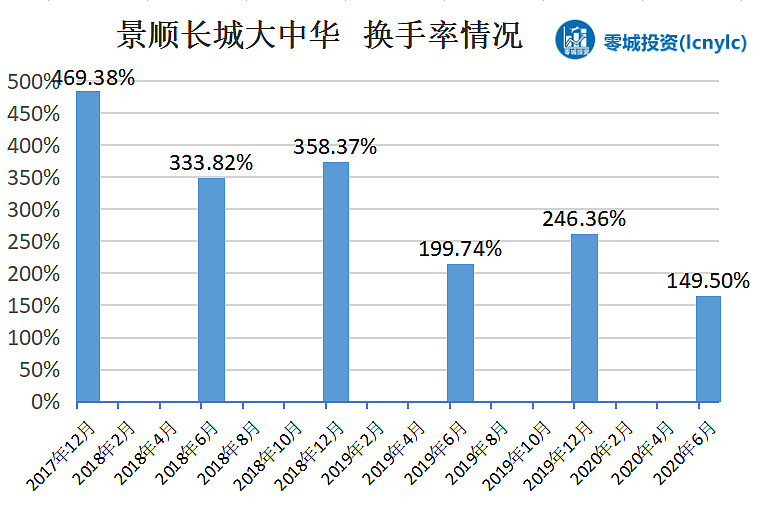

任职以来平均换手率为278%,呈下降趋势。

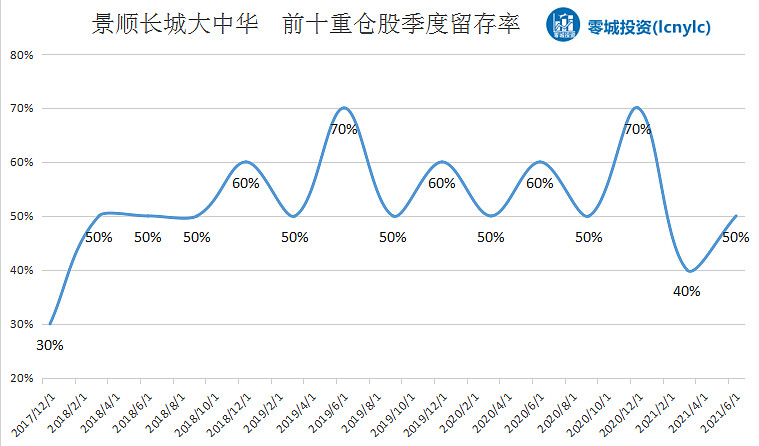

季度前十持仓留存率见下图,平均为52%

持有时间较长的个股有:腾讯控股、台湾集成电路制造、信义光能、阿里巴巴、申洲国际

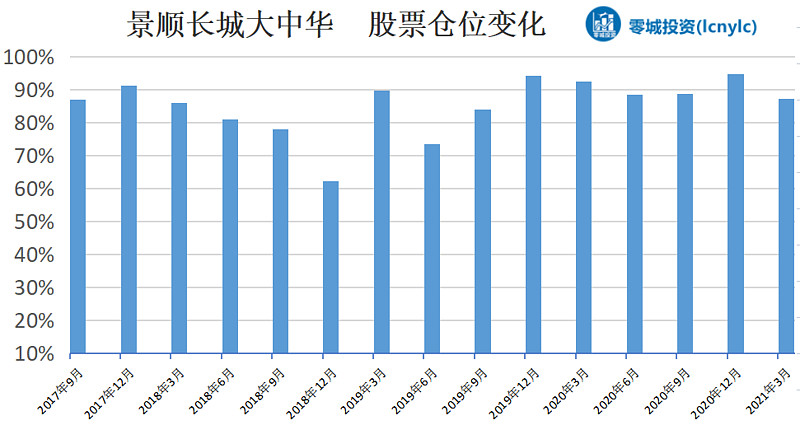

仓位变动

任职以来,有过小幅的的仓位调整,2018年的降仓位较好的控制了回撤,2018年跌幅仅为8.16%

风险控制

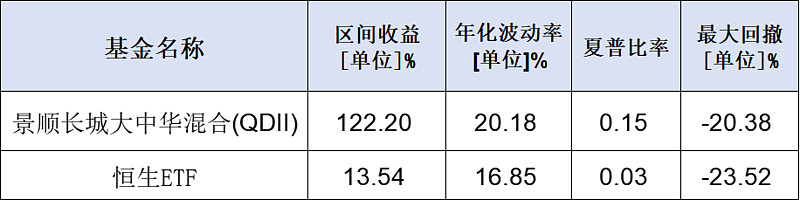

下图为周寒颖的主要风险控制指标,对比恒生指数。从周寒颖独立管理该基金至今(2017-07-06至2021-7-20)。

可以看到,虽然周寒颖的波动更大一些,但是回报也更高,最终呈现的夏普比率也更好。

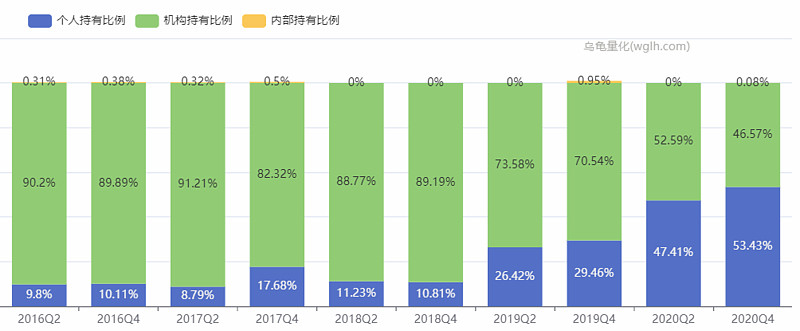

持有人结构

机构资金长期保持了对该基金较高比例的配置,近两年随着规模扩大,机构占比有所冲淡,但依旧保持了较高比例。

★投资理念

1,投资理念:投资具备全球竞争优势,能长期给投资人带来回报的公司

周寒颖入行以来,一直专注于海外市场的投资研究,积累了丰富的经验。

周寒颖认为,如果用全球竞争优势的视角进行产业比较优势和企业竞争优势判断,站在全球投资人的角度选择独一无二的标的投资,超额收益会更高。

周寒颖:我会站在一个全球投资人的角度,去考虑这个公司是不是在同行业里面是最好的,哪怕这些同行业的竞争对手是在境外,我也会去比较这个标的是不是具有全球竞争优势。

投资具有全球竞争优势,能长期给投资人带来回报的公司,能推动社会进步的,能够创造社会价值。

我更看中长期的持续性、确定性,而不是短期的爆发性。即使短期没有盈利的公司,但是它能够给社会进步,能够符合产业发展方向,我也会投资。

2、行业选择:聚焦新经济领域

周寒颖主要投资于新经济领域,包括新业态、新模式、新产业、新技术。精选个股,长期跟踪并持有。

周寒颖会深入研究产业,站在更长的时间视角更高的产业格局去寻找投资机会。

周寒颖:我喜欢从美国和日本的发展经验里面去寻找长期的机会,有句话叫‘你能够看到多远的过去就能看多远的未来’,选择其他国家较为相似的发展阶段与本国现状进行对比,不失为具有一种前瞻性的研究范式。

对于“新经济”的理解不能囿于概念,“新经济”和“老经济”只是相对的概念,两者也是相互渗透和发展。

新经济领域竞争优势分析需要注意行业的新进入者和替代者,行业天花板和竞争格局对于估值起到非常重要的作用。

3.选股方法:先看生意模式,注重ROE、ROIC、现金流

在选股时,周寒颖首先看生意模式,根据企业所处的不同发展阶段,关注不同的指标。

周寒颖:首先关注这个生意模式本身的投资回报,我更加偏好中长期具有竞争优势,分析ROE、ROIC,也会从现金流的角度去考虑长期的估值。

对于不同的公司在不同的发展阶段,我们所关注的财务指标是不太一样的。对于成熟阶段的公司,往往能看到比较好的ROIC现金流回报。如果在成长的早期,公司还处在一个研发投入和销售费用高增长的阶段,我们也会通过分析深入分析来持有。

4、选股偏好:偏好行业龙头,要么第一,要么唯一

周寒颖倾向于选择处于行业龙头前列的“龙一”、“龙二”公司。她认为,这样的公司具备更好的竞争优势、执行力、前瞻性行业布局或者企业价值观。

周寒颖:选择龙头公司,也能反过来帮助我们更清晰理清行业的投资逻辑,更深入理解行业发展态势,它们在估值上的溢价也帮助度过熊市的寒冬。

关注公司治理的一些负面清单。一旦发现公司治理上有问题坚决回避。

5、组合构建:行业均衡,精选个股

周寒颖不做行业超配,而是均衡配置构建组合,依靠精选个股获取阿尔法,并降低组合波动。

周寒颖:在组合构建上,景顺长城大中华有一些量化的思路。如果看好经济向上的周期,可能会把整个组合的贝塔向上提到1.0以上,像2018年时单边向下型的市场,将贝塔控制在0.8以内能较好地控制下行风险。

高质量可持续的成长本质上是最具备安全边际的投资,但行业过度集中也会让组合暴露在行业特定风险之下,比如利率、政策、价格等等。所以需要定期审视组合行业集中度,尽量降低组合波动,提高持有人体验。

★港股市场观点

(摘录于2021年7月相关访谈路演)

周寒颖:香港是一个离岸市场,天然的投资结构就是非常机构化的,而对于欧美的机构投资者来说,投资香港是可选项,不是必选项,所以大量的牛股其实没有被这些机构挖掘充分,这一点跟A股有很大的不一样。

由于上市制度差异,近年来很多新兴产业公司只能选择赴港上市,我们观察到港股新上市的新经济公司越来越多,诸如创新医疗器械、打车平台、电动车、新式餐饮、少儿培训、消费医疗平台等等。

现在港股每年有200多家新经济公司上市,上市的公司越来越好,香港的投资机会面临一个全面的量变到质变的过程。

现在来看香港市场是一个鱼多人少的地方。对于喜欢投资科技、医疗、新消费方向的投资者而言,港股市场上市企业的成长股性价比高,吸引力日益增加。

过去较长一段时间里港股的涨幅并不如A股,导致A/H股溢价率持续扩大,截至2021年7月26日,恒生沪港通AH股溢价指数回升139.2高位,意味着港股相对A股更加便宜,更具有价格优势。

目前看,港股互联网板块估计已经price in了监管风险和竞争加剧风险。此外,社会服务业恢复也值得关注。

从资金方面来看,近期南下资金也正大幅流入港股市场,截至2021年7月15日,今年以来年南下资金成交净买入超过3700亿元。

在港股领域投资,我们看好数字化、低碳化、国产化、老龄化四条投资主线下具备全球竞争力的细分产业龙头,看好新经济表现。也会关注传统企业由于新产品带来的一些创新突围发展阶段,寻找具有全球竞争力的中国公司。

零城投资,专注基金研究,关注我们的订阅号(lcnylc),后台回复基金经理姓名或指数基金简称,即可获取相关分析文章。

提示:基金有风险,投资需谨慎!本文仅为个人研究分析,不作为投资依据,据此操作盈亏自负。文中涉及到的个股仅作为举例,不构成投资建议。

@蛋卷基金 @今日话题 @蛋卷基金 #基金创作者激励计划# $景顺长城大中华(F262001)$ 、 $国富大中华精选混合(QDII)人民币(F000934)$ 、 $华安香港精选(F040018)$