虽然现在社会物质文明的发达程度古人不及我们万一,但先人在哲学思想上的高度却令我们景仰;例如早在公元前几百年前亚圣孟子就提出了“天时、地利、人和”的思想,而这种思想的光芒到今天仍然璀璨夺目。无论在什么年代,很多事情都需要天时地利与人和三者的共振才能迸发出最大的效应。

01 天地人三者共振的生物技术与医疗科技板块

港股市场的整体估值不高,但是在生物科技、医疗器械板块确十分受投资者认可。可以说,生物技术与医疗科技板块在香港市场迎来了历史上最好的时机,天时地利人和三者皆具备。

政策鼓励的东风频吹,上层鼓励创新;如【健康中国2030】及【中国国民经济和社会发展第十四五个五年规划和2035年远景目标纲要】等文件都有对创新的鼓励;而包括北京在内的若干经济发达地区已发布政策将部分神经介入医疗器械纳入医保范围,局部减轻患者负担。政策的支持就是所谓的天时。

港交所颇具战略眼光,早于2017年12月修改上市规则,决定落实计划拓宽现行的上市制度,于主板规则新增两个章节,其中一个就是“允许尚未盈利和未有收入的生物科技股份发行人”上市;由此逐步改变了传统的金融地产与公用事业和网络股独大的格局,引入了不少重量级的生物科技企业来港上市,为市场注入了新鲜的血液和活力,不少创业型的生物、医疗科技类企业纷纷把港交所作为重要的上市地,这是所谓的地利。

投资者极度认同,多数生物医疗科技股不单首日涨幅可观,后期的走势也颇为强劲。例如的微创医疗,今年最大涨幅超过7倍;金斯瑞生物科技,约4倍涨幅;开发新药的百济神州市值已近2400亿港元,而为生物制剂的发现、开发及制造提供全面、一体化及高度订制(CXO)的药明生物市值更是跃居两地医药生物类企业市值榜首;这就是所谓的人和。

而值此有利时机上市的心玮医疗,又有什么看点可供投资者去追捧呢?我们继续往下看。

02心玮医疗,医疗器械细分领域神经介入的隐形冠军

脑卒中是最常见致命的颅内血管性疾病,脑卒中的发病率高且为死亡的主要原因,因此必须引起重视。根据灼识咨询的资料,于2019年中国脑卒中患者人数达1480万名,患者人数位居全球第一;脑卒中又在老年人中发病居多,随着老龄化趋势,未来患者数还将持续增长。脑卒中分两大类:缺血性脑卒中及出血性脑卒中。静脉溶栓(IVT)、开脑手术及神经介入手术为治疗颅内血管性疾病的主要方法。神经介入手术是借助放射学及先进的图像引导技术(如DSA)治疗脑卒中的微创手术,与IVT治疗及开脑手术相比具有多种优势,为一种迅速发展起来的基于导管的治疗中风的尖端方法。

心玮医疗的招股书显示,中国的神经介入手术数目由2015年的42,900台增加至2019年的124,100台,复合年增长率为30.4%,并估计将于2030年进一步增加至2.1百万台,2019年至2030年的复合年增长率为29.6%,实为不折不扣的长期高增长赛道。

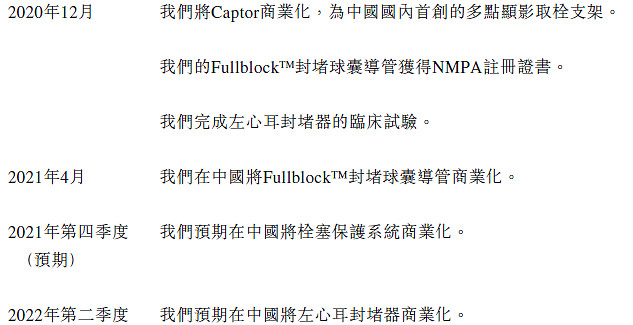

心玮医疗产品组合包括神经介入及心脏医疗器械,作为一家创新型神经介入医疗器械公司,凭借商业化产品及在研产品的广泛产品组合在中国神经介入市场占据领导地位,是目前国内首家唯一提供缺血性脑卒中支架取栓术完整套装的医疗器械公司,,也是国内唯一一个产品涵盖缺血性脑卒中预防和治疗的医疗器械公司。其产品包括7款已获批产品和16款在研产品,在研产品中有6款产品注册中,2款产品处于临床阶段,8款产品处于开发阶段,两款核心产品分别是 Captor™取栓器械及左心耳封堵器。一些产品预期的进展如下:

根据心玮医疗2021年第一季度公布的财务数据来看,公司收入1361.9万元,同比增长3590%,已接近于去年全年收入1456.2万元。收入主要增长主要为公司2020年3月开始商业化销售的ExtraFlex远端通路导管。尽管心玮医疗的营收仍然比较小,但随着现有产品逐步开拓市场及新品获批上市,营收有望快速增长。公司预期2021年商业化9款在研产品,并于2022~2025年商业化另外10款产品;另外通过上市融资可以快速的推进心玮医疗相关产品的研发进度,从而保证并维持企业在较长时间内处于一个快速增长的势头。

03生物与医疗科技,不单单有打新价值,更有长期关注价值

香港市场与A股不同,并非是新股不败的;有不少的新股上市首日也有一定可能是大幅下跌的,例如3月16号上市的久久王跌幅26.7%,26号智欣集团收跌29%,31号的盈汇企业控股跌幅更是超过41%等等。所以投资者如果闭眼打新甚至加杠杆融资,很有可能是鼻青脸肿的。所以香港市场的打新总体也是不能太过盲目,也需要花时间看看基本面的;但整体而言,在生物科技与医疗器械板块的新股,新股上市首日的表现则十分惊艳。

例如不久前上市的医疗器械公司沛嘉医疗-B,首日收盘较招股价大幅高出68%,前几天更是创出上市新高;5日上市的归创通桥-B首日收涨40.52%;所以,作为在脑卒中治疗与预防高端医疗器械领域颇有建树的心玮医疗,大概率在上市首日应该会有不错的表现。

除了打新,其实心玮医疗还是有很不错的长期关注价值。主要在于有较大的增长确定性。增长潜力来源于两方面,一个是市场蛋糕逐步做大;中国取栓手术的普及率于2019年仅仅为1.7%,远低于美国的11.8%,还有非常大的增长空间。另一方面是国产化替代,招股书显示,2019年中国神经介入市场的五大参与者均为国际公司,共占市场份额81.2%;而国际公司的产品价格要高于国内不少,大大增加了患者及家庭的负担。相信随着心玮医疗等国内公司产品的崛起,加之惠民政策的支撑(报销或部分报销),有实力的国内公司将迎来快速增长期,类似心玮医疗这种细分领域的头部企业相当值得关注。

生物技术创新是一个高投入高风险的领域,由于前期需要投入大量的人力和财力进行研发,在产品实现落地并商业化之前的营收往往非常小;企业在短时间内很难实现盈利,亏损才是常态。如果简单的看财务的营收和利润的话很难下决心去投资决策,因为传统的估值方式完全不适用。

但另一方面,只要创新成果能够落地,公司营收得当,在短期内也具有极高的增长潜力,业绩有很好的爆发力;典型的例子如前面提到的微创医疗,蛰伏了多年后一飞冲天。所以对于心玮医疗而言,短期在热点板块上可以参与打新,而后期可关注其良好的增长前景。

@今日话题 $心纬医疗$ $沛嘉医疗-B(09996)$ $归创通桥-B(02190)$