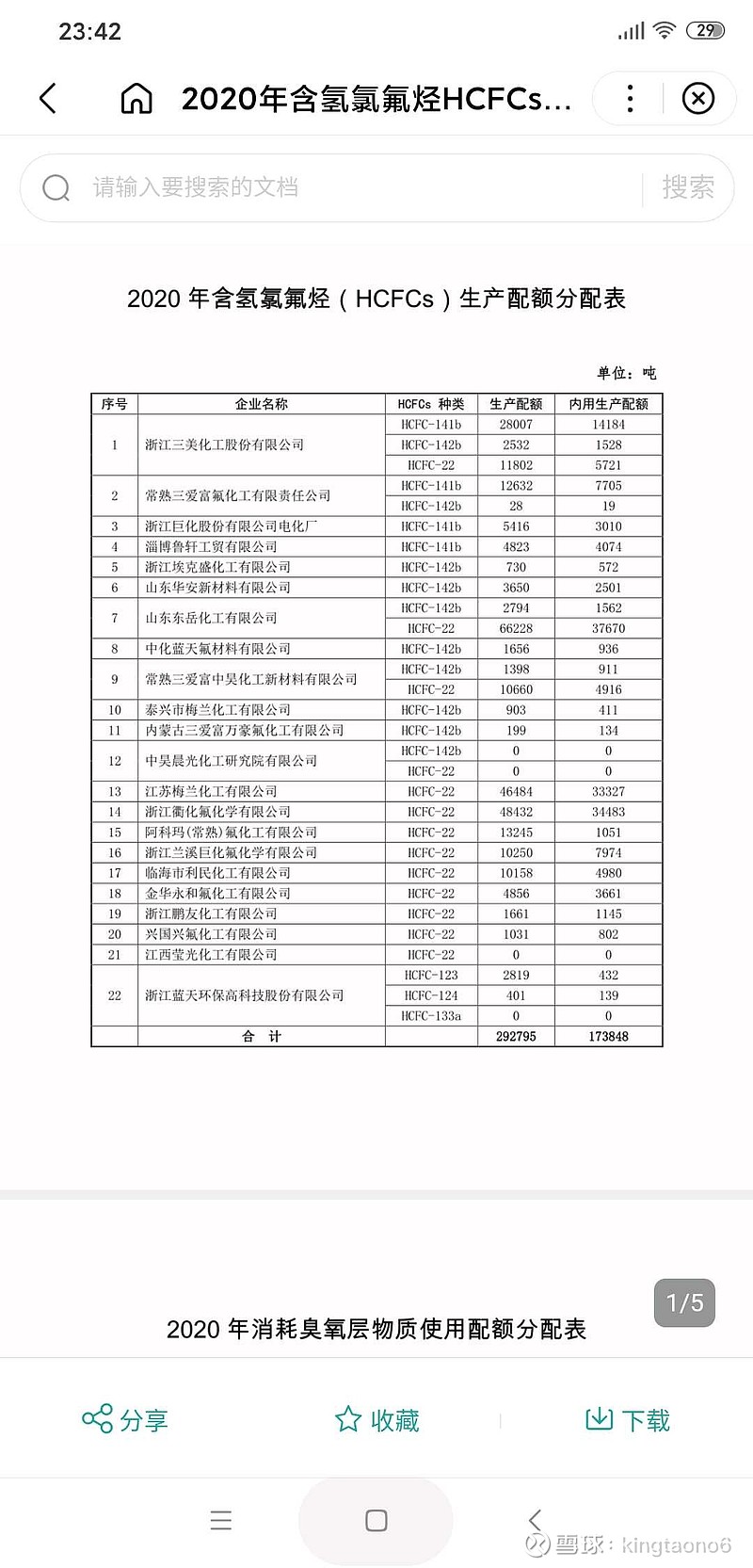

从生产配额管理来看,HCFC-142b的产能分布,

排名情况如下:

联创股份 3650吨

山东东岳 2794吨

三美化工 2532吨

蓝天氟材 1656吨

三爱富 1398吨

梅兰化工 903吨

产能扩张几乎不可能,未来还会消减?

另外产能的角度说1.5吨142b,产出1吨PVDF,目前国内142b总得配额是13890吨,满打满算生产PVDF总额9260吨,而国内实际PVDF产量超过这个数据(锂电池、光伏及涂料)

锂电池PVDF产量不足6000吨。

个人认为:配额生产是否是针对制冷行业的用R-142b,对于用于PVDF不产生环境问题的产能是否无限制,联创产能能否达到2万吨,个人持乐观态度。

若按照国内总产能7.1万吨产能计算,需要R142b产品10.65万吨,目前国内142b总得配额是13890吨,需求与供给存在严重不匹配,而国内总产能15万吨,在产品用于PVDF不影响环境的状况下,个人认为联创股份满产生产142b达到2万吨有可能。

国泰君安的研究报告也佐证了国内R-142b设计产能15万吨,R-142b的实际产量8万吨,远远大于配额产量1.39万吨,个人对于联创股份产量142b到2万吨持乐观态度。加上新项目会配套R-142b。