1.静态低估值投资正在失效

过去一年多,其实我一直在思考投资的问题,在过去的投资路上,我一直很喜欢低静态估值的股票,一般低静态估值也就意味着这些股票已经过了成长期,到了成熟期。到了成熟期估值自然就低下来,比如保险,银行,地产和家电等相关行业,这些行业在我国都渗透率相对较高了,未来五年很难再有比较高的成长性。现在市场上对于这类摸到天花板的行业给的估值都很低,因为未来这类行业已经很难有超过GDP的增长了,那么企业的内生性回报就没那么高了,而赚估值回归的钱一般难度似乎是要高于赚成长性的钱的。像雪球上很多资深大V喜欢的中国建材,中国建筑,中国平安曾经也是我的爱股,但是这些股票长期而言确实成长性都出现了不同的问题。最近两年我的思考和调整的方向主要是从过去的用静态低估值买成熟股等价值回归慢慢转变为用合理价买低渗透率高门槛高景气行业。

2.成长股投资对于普通人而言难度很高

当然投资成长性行业难度就要比过去的投资方法高很多,因为成长性行业很多企业其实还没有形成非常强大容易觉察的护城河,如果有幸找到有护城河的往往估值又很高。所以投资成长股的难点在于找到有护城河高天花板高景气的企业,然后在找到的时候又能以合理价上车,这对于恒时高估值的A股来说难度很高,所以对于个人投资者我觉得可以采用主题投资的方法来参与这样的投资,毕竟什么行业目前渗透率较低,未来几年又能维持比较高的增长相对容易判断,而且可以用定投的方法来解决可能买到高点站岗的风险。比如未来十年可能高增长的行业有新能源汽车,新能源发电,云计算,物联网等等,这些行业目前基本都能找到相对的主题基金,在这些里面物联网相对于普通投资者可能更好理解,因为应用很广泛,在日常生活中经常接触到,比如过去电力和自来水经常要上门抄水电表,现在用了物联网技术可以远程抄表,比如现在密度很高的快递箱和无人售货机,比如现在小区的门禁系统有很多从过去的刷卡已经更新为刷脸。这些都是物联网在应用层的使用的场景。今天正在最后一天募集的物联网50就是属于物联网行业的ETF,认购代码516263,交易代码516260。

3.物联网是一个高度景气的行业

物联网(IoT)是实现万物互联的核心技术,它赋予物品以感知力、控制力和决策力,推动各类生活场景沿智能化方向不断发展。物联网的主要应用领域包括智能家居、车联网、公共服务、智慧农业、智慧物流、智慧工业等,把过去独立割裂的终端融入网络体系,也可以创造大量新应用模式和商业模式。

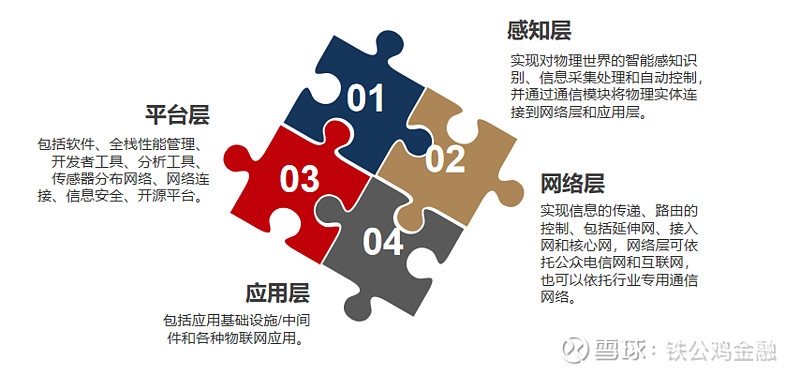

物联网网络架构由感知层、网络层、平台层和应用层组成。从产业链角度看,物联网的上游主要为电子行业,包括传感器提供商、终端芯片提供商以及无线模组厂商,中游主要为通信行业,包括终端设备提供商、网络设备提供商、系统设备供应商以及电信运营商,下游主要为计算机行业、包括各大云计算平台、系统及软件开发商、智能终端提供商、系统集成供应者。在物联网的上游和中游,目前由于中国电子元器件很多还依赖进口,这里面有很巨大的机会,一个是行业内生性增长,一个是进口替代两个逻辑。加上进口替代的部分,相当于行业的天花板变得更高了。今年以来政策密集出台,包括对于教育和互联网采用更严格的监管,这些都在表明不具备非常大社会价值的企业将不会得到比较多的政策支持,而对于能够使我国摆脱卡脖子风险的硬科技,政策是非常支持的,物联网就属于这样的行业。

4.国家政策推动物联网系统性发展

在顶层设计方面,国务院于2013年2月发布《关于推进物联网有序健康发展的指导意见》,从全局性角度出发对物联网发展进行系统考虑,明确了发展目标和下一阶段发展思路。我国十三五规划对整体物联网建设发展提出指导方针,要求到2020年基本形成具有国际竞争力的物联网产业体系,总体产业规模突破1.5万亿元,公众网络M2M连接数突破17亿。

2018年12月,中央经济工作会议首次提出“新基建”概念,主要强调加快5G商用、发展人工智能、工业互联网、物联网等发展;2019年两会明确提出“加快 5G 商用步伐和 IPv6 规模部署,加强人工智能、工业互联网、物联网等新型基础设施建设和融合应用”。受益于新基建政策不断加强,5G、大数据、物联网将有跨越式发展。

5.当前经济、社会因素驱动中国物联网行业发展

当前中国经济正由高速增长转向高质量发展,2019年中国数字经济规模达到35.8万亿元,占GDP比例增加至36.2%,产业数字化规模近年来增长率均保持在15%以上。基于数据进行经营决策比经验驱动更加精准高效,构建围绕物联网建立丰富的数据触点构成了实现数字化升级的基础设施,将是未来商业实体发展的大方向。

伴随着O2O模式发展和新零售模式转型,移动支付全面爆发。2020年12月中国移动支付用户规模达8.53亿,占手机网民的86.5%。一方面,商家迎合消费者支付习惯,实现交易、经营的在线化;另一方面,物联网厂商在交易服务之上叠加经营分析、资金管理、营销等方面的支持服务,助力商户智能化升级,构建商业物联网,顺应商业实体发展趋势。2013年物联网行业应用渗透率为12%,2017年超过29%,预计2020年末超过65%的企业和组织将应用物联网产品和方案。得益于外部动力和内生动力的不断丰富,物联网应用场景迎来大范围拓展,智慧政务、智慧产业、智慧家庭、个人信息化等方面产生大量创新性应用方案,物联网技术和方案在各行业渗透率不断加速。

全球物联网应用主要有三大主线。一是面向需求侧的消费性物联网,二是面向供给侧的生产性物联网,三是智慧城市基于物联网的城市立体化信息采集系统的构建。随着物联网加速向各行业渗透,行业的信息化和联网水平不断提升,产业物联网连接数占比将提速。根据GSMA Intelligence的预测,产业物联网设备的联网数将在2024年超过消费物联网的设备数。2019年中国物联网连接数中产业物联网和消费者市场各占一半,预计到2025年,物联网连接数的大部分增长来自产业市场,产业物联网的连接数将占到总体的61.2%。

6.物联网50(516263)有何特点?

聚焦大市值龙头股,行业特征鲜明:市值分布:指数成分股权重主要集中于大市值(大于1000亿)龙头股,合计权重达60.58%,此外200-500亿元市值区间标的权重合计占19.49%。行业分布:主要集中于电子制造(27.96%)、半导体(27.82%)以及计算机应用(13.1%)领域,风格鲜明,可较好的反映物联网科技领域动态。

囊括细分领域龙头:指数前十大成分股涵盖电子制造、半导体、白色家电等细分领域龙头企业,囊括了例如美的集团、海康威视等市值超5000亿元的龙头白马股,前十大成分股市值均超过1000亿元。

业绩表现稳中有进:自基日(2012年6月29日)至2021年6月30日,中证物联网主题指数累计收益率达264.12%,跑赢沪深300、中证500、上证指数150.14、166.75、201.39个百分点。