$医疗器械(SZ159883)$ $爱美客(SZ300896)$ $华熙生物(SH688363)$

来源:中金点睛

2020年,A型肉毒素产品Dysport和Letybo先后获批在中国上市,填补了国内中端肉毒素市场的空白;截至2021年5月,中国肉毒素市场共拥有4款合规产品。对此,我们对肉毒素产品的治疗原理和作用,美国、欧洲、韩国和中国的医美用肉毒素市场规模及竞争格局进行了梳理。

摘要

全球肉毒素市场稳定增长,BOTOX保持销量第一。1)全球市场:ISAPS数据显示,2019年全球肉毒素市场规模为330亿美元(VS 玻尿酸市场212亿美元),2015-2019年复合增长率为9.1%(VS 玻尿酸市场4.3%)。2)美国市场:Fortune Business Insights数据显示,2019年美国肉毒素市场规模为32亿美元,2015-2019年复合增长率为5.2%。3)欧洲市场:Daedal Research数据显示,2019年欧洲肉毒素市场规模为10亿美元,2015-2019年复合增长率为5.8%。竞争格局方面,Frost & Sullivan数据显示,2017-2018年Allergan公司的BOTOX占据了全球超过60%的市场。我们认为全球及欧美肉毒素市场已处于成熟阶段,竞争格局较为稳定。

韩国本土肉毒素市场竞争激烈,龙头产品陆续走向海外。根据韩国《先锋报》数据,2019年韩国肉毒素市场规模约为1,473亿韩元,2016-2019年复合增长率为19.3%。韩国Korea Biomedical Review数据显示,截至2020年底韩国市场拥有近20家肉毒素生产商,其中70%为韩国本土公司,同质化竞争激烈,产品价格低。2020年4月,Meditoxin(粉毒,2018年韩国本土市占率第二)因试验结果造假及生产过程中使用未经批准的原液,被韩国药品监督管理局(KFDA)撤销许可。我们认为其退出有望重构韩国本土市场竞争格局;同时激烈的市场竞争将促使本土公司看向中国、欧美等海外市场。

中国肉毒素有望进入合规化发展时代,产品纯度、效果和性价比是核心竞争力。Frost & Sullivan数据显示,2019年中国肉毒素终端市场规模为48亿人民币(2016-2019年复合增长率为31.6%),为同期韩国市场的7-8倍;其预计2024年中国市场将达112亿人民币(2019-2024年复合增长率为19.5%)。中国整形美容协会数据显示,2019年中国市场上流通的肉毒素产品70%为假货和水货。我们认为随着政府打击非法医美机构及产品的力度加大以及合规产品逐步上市,用户将逐渐流入合规市场。此外,由于不同肉毒素产品注射后的弥散面积和不良反应率与其纯度相关,产品效果将影响消费者的复购意愿,我们认为纯度高、效果好的产品,如Dysport(吉适,高德美代理)、Letybo(乐提葆,四环医药独家代理)有望在竞争中后来居上。

正文

肉毒素的原理及作用

肉毒素(全称“肉毒杆菌毒素”)是肉毒杆菌在繁殖过程中分泌的一种毒性蛋白质。肉毒素于1897年被Ermergem博士首次发现并命名为Clostridium Botulinum(肉毒梭状杆菌)。

►按照毒性和蛋白抗原性的不同,肉毒素被分为A、B、C(含有7个梭菌组合)、D、E、F、G 7个亚型,除Cb属于细胞毒素之外,其余均属于神经毒素。

►截至2021年5月,仅A、B型被开发进入商业化运用。其中A型效力最强,全球共有约20款A型肉毒素产品获批上市,也是目前应用最广泛的肉毒素;B型主要用于对A型肉毒素产生抗体的患者,全球仅美国Solstice公司生产的MyoBloc一款B型肉毒素产品获美国FDA批准上市,该产品目前尚未在中国上市。

图表:肉毒素的分类(2019)

资料来源:Scott M Whitcup, Mark Hallett (2019), Botulinum Toxin Therapy, Springer International Publishing,中金公司研究部;

注:C类肉毒素不是一个种类而是多种梭菌种类的集合,共包含了7个梭菌组合

肉毒素药物通过松弛肌肉产生治疗疾病或医疗美容的作用

A型肉毒素分子由A型神经毒素(Neurotoxin,150kDa)和复合蛋白质(NAPs,非毒素蛋白质,750kDa)构成。神经毒素部分发挥放松肌肉的作用,复合蛋白用于稳定和保护神经毒素不被分解。神经毒素在结构上包括一条100kD的重链和一条50kD的轻链,两者通过二硫键连接;其中重链可以特异性地与神经细胞膜结合进入细胞,轻链可以特异性地水解突触前膜上的SNAP 25蛋白(B型神经毒素则水解VAMP蛋白,两者作用效果一致),降低其活性,从而导致含有乙酰胆碱的囊泡无法从神经末梢释放,肌肉纤维不能收缩。

图表:肉毒素除皱作用机理

资料来源:Pearson Education官网,蜜颜官网,中金公司研究部

医药+重复消费+适合联用三重属性

医药属性:肉毒素被分类为神经毒素药物,在各国均受到严格管控

由于神经毒性强烈,肉毒素产品在各个国家均按照药品标准受到严格管控。《柳叶刀》1978年刊登的一项研究数据显示A型肉毒素对人类的致死剂量为1纳克(约2000-3000个单位)/千克体重。截至2020年,肉毒素产品的主要产地美国、英国、中国和韩国均对肉毒素产品进行了明确的分类和严格的管理。此外,根据各国家和地区药品管理机构提供的指导信息,肉毒素药物从提交临床申请到获得上市许可一般需要5-8年。我们认为各国政府的严格管控和较长的注册周期,使得肉毒素赛道的进入壁垒高于医美领域其他细分产品。

重复消费:肉毒素治疗用途广泛、治疗效果非永久性,消费者复购率高

肉毒素可作用于身体不同部位的肌肉群,治疗多种适应症。据医美行业内参统计数据,截至2019年,全球已上市的肉毒素产品50%以上使用在疾病治疗领域,同时医美领域的肉毒素使用量正在快速增长。

肉毒素产品仅在一定时间内减轻症状,治疗效果非永久性。1)治疗领域:肉毒素的用量和频率需要根据症状严重程度和患者代谢速度决定;2)医美领域:据新氧官网数据,肉毒素的单次使用剂量一般在100个单位以下,产品的维持时间集中在3-4个月,皱纹复发和肌肉增大后需要再次注射,一年注射3-4次效果最佳。我们认为肉毒素产品具备重复消费的特征,消费者复购率相对较高。

图表:全球治疗用、医美用肉毒素销售占比(2018-2023E)

图表:肉毒素适应症广泛(2020)

资料来源:Berry MG, Stanek JJ. Botulinum neurotoxin A: a review. J Plast Reconstr Aesthet Surg. 2020 Oct;65(10):1283-91.,中金公司研究部

适合联用:可与多种医美项目联用,达到全面美容的效果

肉毒素的联合疗法成为医美领域科研新热点;医美机构推出多种联用项目,提高消费者满意度和客户单次消费利润。

图表:常见的肉毒素联用项目(2020)

资料来源:中国知网,Coleman,K.R,Carruthers.(2006),Combination therapy with BOTOX and fillers: the new rejuvnation paradigm. Dermatologic Therapy.,Sundaram H,Liew S,Signorini M.(2016)Global Aesthetics Consensus: Hyaluronic Acid Fillers and Botulinum Toxin Type A-Recommendations for Combined Treatment and Optimizing Outcomes in Diverse Patient Populations. Plastic and Reconstructive Surgery.,de Maio M,Swift A,Signorini M,Fagien S;Aesthetic Leaders in Facial Aesthetics Consensus Committee.(2017)Facial Assessment and Injection Guide for Botulinum Toxin and Injectable Hyaluronic Acid Fillers: Focus on the Upper/Lower/Mid Face. Plastic and Reconstructive Surgery. ,Kang K J,Chai C Y.(2017),Immediate treatment of botulinum toxin type A-induced brow ptosis with polydioxanone cog thread insertion, Redaelli,A.(2008),Medical rhinoplasty with hyaluronic acid and botulinum toxin A: a very simple and quite effective technique. Journal of Cosmetic Dermatology., Naci CELİK. (2021) The new era in office-based facial rejuvenation: Promising technology of silicone threads. Frontiers in Life Sciences and Related Technologies.,新氧官网,悦美官网,中金公司研究部

未来治疗领域肉毒素药物开发仍聚焦新适应症拓展

在研肉毒素药物涉及多项新适应症,治疗范围有望拓展至肿瘤领域。据美国国立卫生研究院公布的信息,截至2021年5月,共有29项关于肉毒素药物的临床试验正在进行中,其中有26项的试验药品为A型肉毒素、2项B型肉毒素、1项E型肉毒素;共有9项涉及未获批适应症的研究。此外,2020年11月《Science》杂志发布的一篇文章显示肉毒素的治疗潜力不仅限于神经肌肉领域,通过对肉毒素进行结构修饰改变其特异性,新产物可切割PTEN蛋白(一种抑癌基因),有望成为癌症的新治疗模式。

肉毒素菌株、赋形剂和生产工艺的不同导致产品性能差异

菌株:a)Hall菌株(美国Allergan公司专利):产毒力高,全球已上市的A型肉毒素产品大部分使用此类菌株;b)CBFC26菌株(韩国Hugel公司专利):公司旗下Botulax(白毒)使用此类菌株;c)KJ997761菌株(韩国Daewoong Pharma(大熊制药)专利):公司旗下Nabota(绿毒)使用此类菌株;d)Bean菌株(美国WorldMeds公司专利):生产B型肉毒素MyoBloc的菌株。

赋形剂:a)医用明胶:动物(猪或牛)提取,提取工艺相对简单、产量充足,但异体蛋白容易产生抗药性;b)人血清白蛋白:提取自人类血液,提取工艺复杂、产量十分有限;因为是人体自有成分,产生抗药性概率低;c)不含辅助蛋白:产生抗药性几率小于前两者。截至2021年5月,Xeomin是全球唯一一款不含辅助蛋白的肉毒素产品。

弥散面积:肉毒素注射后的弥散面积与其渗透性、注射浓度以及注射压力有关。BOTOX的弥散面积为0.5cm2,市面上的肉毒素产品一般以BOTOX为对比标准。弥散面积越小作用范围越精准可控,更适合面部除皱;弥散面积大,更适合瘦腿瘦肩。

分子量:已上市肉毒素产品分子量多为300kD-900kD,截至2021年5月,Xeomin为全球唯一不含辅助蛋白、分子量为150kD的肉毒素,在需要大剂量注射时具有优势。

生产工艺:a)真空干燥(液体→固体),不容易产生杂质;b)冷冻干燥(固体→固体),容易产生类毒素,提高产生抗药性的概率;c)液体制剂:不存在复溶时由人为原因导致的污染或不准确给药风险。目前Dysport、Innotox和MyoBloc拥有液体剂型。

图表:全球已上市的主流肉毒素产品(截至2021年5月)

资料来源:NCBI网站,各公司公告,韩国KFDA网站,中金公司研究部;

注:1.Medytox旗下3款产品均已被韩国KFDA撤销许可;2.因强生公司业务调整,于2016年终止Purtox销售;3.各产品弥散面积和作用强度为多个文献整理数据,有些产品并未与BOTOX做头对头试验

全球肉毒素市场稳定增长,BOTOX依然为“黄金标准”

肉毒素为全球最受欢迎的非手术类医美项目

市场规模方面:ISAPS(全球美容整形协会)数据显示,2019年全球非手术类医美市场规模为820亿美元,占当年医美总市场的比重为56.2%(VS 2014年的52.3%)。其中,2019年全球肉毒素市场规模为330亿美元,2015-2019年复合增长率为9.1%,其预计2024年有望达到430亿美元(2019-2024年复合增长率为5.4%)。

项目量方面:ISAPS数据显示,2019年全球肉毒素注射项目疗程数为627万次(VS 玻尿酸注射项目疗程数431万次),同比增长2.9%,占当年非手术类医美项目总量的46.1%(VS 玻尿酸31.7%)。

图表:全球两类医美项目市场规模占比(2014-2023E)

资料来源:ISAPS,中金公司研究部

图表:全球肉毒素市场规模及增速(2015-2024E)

资料来源:ISAPS,中金公司研究部

对比美国、欧洲、韩国等成熟肉毒素市场,中国市场具备成长空间

欧美肉毒素市场保持个位数稳定增长,韩国医美渗透率世界第一。Frost & Sullivan数据显示,2018年韩国医美渗透率为18.2%,居世界第一;同期美国医美渗透为16.8%,欧洲为12.6%,而中国仅为3.5%。

中国肉毒素占注射类项目比重远低于全球成熟市场。ISAPS数据显示,2019年美国、欧洲和韩国的肉毒素项目占注射类项目的比重均为50%左右,玻尿酸注射比重为30%左右;而2019《新氧医美白皮书》显示中国的肉毒素占注射类医美项目比重仅为33%,玻尿酸比重为67%。我们认为中国肉毒素市场具有较大成长空间,且在中国市场竞争格局好于玻尿酸。

图表:美国肉毒素市场终端销售额及增速(2016-2025E)

资料来源:Fortune Business Insights,中金公司研究部

图表:欧洲肉毒素市场终端销售额及增速(2015-2025E)

资料来源:Daedal Research,中金公司研究部

图表:全球主要国家医美渗透率和医美疗程数比较(2018)

资料来源:Frost&Sullivan,ISAPS,WorldBank,中金公司研究部;

注:医美渗透率为每千人中接受医疗美容项目的人数

图表:全球主要国家肉毒素占注射类项目数量比重(2019)

资料来源:ISAPS,新氧官网,韩国国家统计局,中金公司研究部;

注:美国、欧洲、巴西、日本的数据来自ISAPS,中国的数据来自2019《新氧医美白皮书》,韩国的数据来自韩国国家统计局

BOTOX稳居全球和美国肉毒素市场第一,销售额增速放缓

BOTOX在美国和国际市场保持领先,但近3年增速放缓。1)市场份额:Frost & Sullivan数据显示,2017-2018年BOTOX保持全球销售额第一,但市场份额由72.0%降至65.0%。2)销售额:Allergan年报数据显示,2019年BOTOX医美版在美国市场的销售额为9.9亿美元,2015-2019年复合增长率为18.1%,但同比增速从2016年的42.9%降至9.3%;其在全球其他市场的总销售额为6.7亿美元,2015-2019年复合增长率为17.7%,但同比增速从2016年的37.0%降至4.8%。

图表:BOTOX销售额及增速(出厂口径)(2015-2019)

资料来源:Allergan公司官网,中金公司研究部

图表:全球医美肉毒素市场竞争格局(2017-2018)

(按终端销售额,亿美元)

资料来源:Frost & Sullivan,中金公司研究部

图表:美国医美肉毒素市场竞争格局(2018)

(按终端销售额,亿美元)

资料来源:Frost & Sullivan,中金公司研究部

BOTOX:全球首款肉毒素产品,医美领域注射用肉毒素的“黄金标准”。BOTOX在1980年代由美国眼科医生A.B.Scott和E.J.Schantz教授联合研发而成;1989年其首次获美国FDA批准,商品名为Oculinum;1991年,Allergan以约900万美元收购Oculinum,重新命名为BOTOX。

图表:BOTOX在各国家获批主要适应症汇总(截至2020年)

资料来源:Alexandra Sifferlin.. How BOTOX Became the Drug that’s Treating Everything. J TIMES. 2017 Aug,Allergan公司公告,中金公司研究部;

注:此处仅列举BOTOX在各国已获批的15个主要适应症

Dysport和Xeomin各具特色,占据欧洲市场主要份额

欧洲肉毒素市场前五家目前共占据超过90%的市场份额。Statista数据显示,按终端销售额计,2018年欧洲市场前三名依次为Dysport、BOTOX和Xeomin,分别占据31.0%、26.0%和22.0%的市场份额;两款韩国产品以8.0%和7.0%的市场份额紧随其后。

图表:欧洲肉毒素市场竞争格局(2018)(按终端销售额,亿美元)

资料来源:Statista,中金公司研究部

图表:Dysport销售额及增速(出厂口径)(2015-2020)

资料来源:Ipsen官网,中金公司研究部

Dysport:液体制剂提供更多选择

Dysport拥有冻干粉制剂和液体制剂两种剂型。1981年,英国应用微生物学和研究中心(CAMR)获得美国Scott医生和Schantz教授联合研发的A型肉毒毒素样本。1984年,CAMR与Porton公司(后被法国Ipsen收购)合作开发出Dysport的首批菌株。Ipsen公司官网显示,冻干粉制剂肉毒素需要在注射前由医生用生理盐水配置,液体制剂可即取即用。截至2021年5月,Dysport冻干粉制剂已在全球76个国家上市销售,液体制剂已在全球7个国家上市销售。

Xeomin:全球唯一不含复合蛋白的肉毒素产品,抗药性低,储存便利

Merz采用独家专利XTRACT肉毒素分子纯化技术,去除复合蛋白(750kD)的同时保持神经毒素(150kD)的稳定性。据Merz官网公布信息,截至2020年,Xeomin所有适应症的临床试验共涉及2650名患者,其中仅9名成人和4名儿童表现出抗药性(抗药性概率:Xeomin 0.6% VS BOTOX/Dysport 7.0%)。此外,Xeomin不含蛋白成分,可以在不超过25℃的环境中储存48个月(VS 大部分其他产品在2-8℃的环境中储存24个月)。截至2020年4月,Xeomin已在全球20多个国家和地区(主要为欧美国家)上市销售。

未来医美领域肉毒素产品开发围绕持续时间和给药方式

RT002:长效持久,有望通过减少注射次数降低抗药性

美国Revance公司研发的RT002由纯化的A型神经毒素和公司专利TransMTS肽构成,TransMTS肽拥有比复合蛋白质更高的神经毒素亲和力,通过延缓神经毒素的扩散,延长作用时间;截至2021年5月,其在治疗和医美领域的两个适应症均已在美国启动Ⅲ期临床试验。公司在2019年公布的试验结果显示,RT002的有效性高于Dysport和BOTOX,持续时间更长,且没有出现新的副作用或安全性问题。2018年12月,复星医药公告以至多8,800万美元的许可费用及里程碑付款获得RT002在大中华区的独家权益。此外,Revance正在与Mylan公司合作开发BOTOX仿制药。

E型肉毒素:起效速度快,持续时间短,有望成为爱美者试用首选

自然界中的E型肉毒素分子量为350kDa,由E型神经毒素(Neurotoxin,144kDa)和非毒性非凝血素(Nontoxic-nonhemagglutinin,206kDa)构成。E型肉毒素最早在1937年,被Kushnir从红鱼肠道中分离得到,其在海洋地区分布广泛。1956年Duff博士等人的研究结果显示,E型肉毒素作用机制与A型肉毒素类似,靶点均为突触前膜上的SNAP 25蛋白,但两者引起蛋白水解的位点不同,导致了起效时间和效果维持时间的差异。截至2021年5月,全球主要有2家公司正在开发E型肉毒素药物,分别为Allergan和韩国的Jetema公司。

外用涂抹型肉毒素:创新给药方式,拓展不能接受侵入式治疗的爱美者

美国Eirion公司正在开发外用涂抹型A型肉毒素ET-01。据Eirion公司公告,ET-01鱼尾纹和腋下多汗适应症的IIa期临床试验已完成,其疗效与注射型A型肉毒素相当,持续效果更长;Eirion预计ET-01有望于2025年在美国获批上市。昊海生科获得ET-01在中国地区的商业化权利。2021年3月,昊海生科公告以3100万美元认购Eirion公司约13.96%的股权,同时以800万美元预付款获得其旗下在研产品ET-01、注射用A型肉毒素AI-09等在中国地区的独家权益。昊海生科预计将与美国同步在中国开展上述2个适应症的Ⅲ期临床试验。

韩国肉毒素市场竞争激烈,本土厂商发力海外市场

韩国医美肉毒素市场起步稍晚于中国,但本土品牌蓬勃发展

►中国:1)起步期:1995年BOTOX首次在中国获批上市,2009年正式被批准用于治疗皱眉纹;1993年兰州生物所研制发生产的注射用A型肉毒素衡力在韩国获批上市,2012年正式被批准用于治疗皱眉纹。2)发展:此后直到2019年,中国市场仅2款注射用肉毒素产品获批。3)快速增长:我们认为2020年以后随着越来越多的肉毒素产品获批上市,未来5年中国肉毒素市场有望进入快速增长。

► 韩国:1)起步期:1998年BOTOX获KFDA批准韩国上市,2004年正式被批准用于治疗皱眉纹。2)爆发期:2005年中国衡力和英国Dysport先后获得KFDA批准韩国上市,适应症为中度至重度皱眉纹;2006年后韩国本土肉毒素品牌Medytoxin(粉毒)、Botulax(白毒)、Nabota(绿毒)先后上市。3)稳定增长期:2010年后,随着韩国医美盛行的整体趋势以及越来越多的厂商布局肉毒素,韩国肉毒素市场保持快速稳定的增长。

图表:中韩肉毒素市场发展历程对比(截至2020年)

资料来源:Frost & Sullivan,中金公司研究部

图表:韩国肉毒素生厂商(截至2021年5月)

资料来源:韩国Korea Biomedical Review,中金公司研究部

韩国肉毒素产品使用频率高,但市场竞争激烈

韩国约1/3的年轻女性注射过肉毒素产品。韩国The Korea Times 2019年统计数据显示,韩国20-35岁的年轻女性是医美主力军,其中约1/3的年轻女性注射过肉毒素产品。根据韩国统计局数据,2019年韩国20-35岁女性人数约为471万,则可推算出2019年韩国大约有141万的肉毒素注射项目消费者。根据韩国《先锋报》数据[1],2019年韩国肉毒素市场规模约为1,473亿韩元,2016-2019年复合增长率为19.3%;本土肉毒素占据了超70.0%的市场。

激烈竞争导致本土产品价格便宜。Korea Biomedical Review统计数据,本土产品在韩国的终端销售额在10万韩元/支-12万韩元/支不等。以Hugel公司的Botulax(白毒)为例,其100个单位规格的产品在韩国市场的终端售价为10万韩元/支(折合人民币578元);据新氧APP统计数据,Letybo(白毒中国版) 100个单位在中国的终端均价为3900元/支,为韩国市场售价的6-7倍。

图表:韩国肉毒素市场规模及增速(终端口径、按销售额)(2016-2019)

资料来源:中国央视网,韩国《先锋报》,中金公司研究部

图表22:韩国肉毒素市场竞争格局(终端口径、按销售额)(2017)

资料来源:韩国《先锋报》,韩国Korea Biomedical Review,中金公司研究部

市占率第二的肉毒素产品被KFDA撤销许可,韩国竞争格局有望重塑

韩国最大肉毒素生产商Medytox旗下三款产品先后被KFDA吊销许可。据韩国《先锋报》报道[2],2020年4月韩国KFDA认定Medytox在生产过程中使用未经批准的原液、提交了造假的临床试验结果以获得监管部门的批准,吊销了Meditoxin的在韩国的销售许可;2020年底至2021年1月,Medytox旗下Coretox和Innotox也由于伪造临床实验数据被KFDA吊销许可。截至目前,Medytox旗下的3款肉毒素产品已全部被KFDA吊销许可,这三款产品在中国市场均有流通(未经NMPA批准)。

Medytox的退出有望重构韩国肉毒素市场竞争格局。韩国《先锋报》统计,2018年韩国市场市占率最高的两款肉毒素分别为Botulax(白毒)和Meditoxin(粉毒),在韩国市场份额分别为43%和35%。据Hugel公司公告显示,Botulax(白毒)于2012年韩国上市,3年后即成为韩国市占率第一的肉毒素产品,并连续5年蝉联第一。2020年Hugel公司预计Meditoxin(粉毒)被KFDA吊销许可后,Botulax(白毒)有望取代部分Meditoxin(粉毒)份额,在2020年全年市场份额有望超过50%。

韩国肉毒素领先生产商纷纷布局海外市场

2019年,韩国两大肉毒素的年出口额占其公司总销售额的60%以上。韩国Hugel公司年报数据,2019年Botulax的出厂口径销售额为1018亿韩元,其中有702亿韩元为出口销售额,占当年总销售额的69.0%;韩国Medytox公司年报数据,2019年Meditoxin的出厂口径销售额为898亿韩元,其中有695亿韩元为出口销售额,占当年总销售额的77.4%。截至2021年4月,韩国市场4大本土肉毒素生产商均通过授权代理或与当地医药企业共同设立子公司等方式开拓美国、欧洲、中国、东南亚等市场。

图表:韩国市场主流本土肉毒素产品信息(截至2021年5月)

资料来源:Hugel,Daewoong,Huons,Medytox公司公告,中金公司研究部

图表:韩国市场主流本土肉毒素产品海外布局进度(截至2021年5月)

资料来源:美国FDA官网,欧洲EMA官网,中国国务院网站,韩国KFDA官网,各公司官网,中金公司研究部

中国肉毒素市场迈向合规化,聚焦品质和性价比

肉毒素为中国第二大非手术类医美项目,次于玻尿酸。《新氧白皮书》数据显示,2019年中国非手术项目中的注射类项目合规市场销售额占医美合规市场的57.4%。其中合规玻尿酸销售额占比注射类项目的66.6%,合规肉毒素销售额占比32.7%。

中国肉毒素市场存在较大潜力

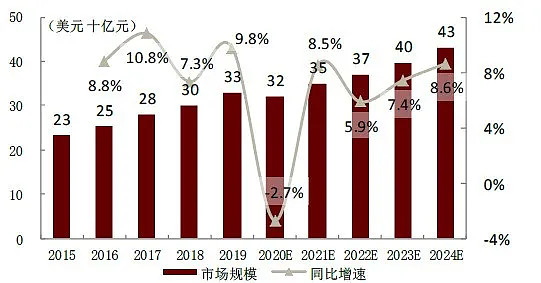

肉毒素市场渗透率不足1%,市场增速快。1)渗透率:以肉毒素项目诊疗量/总人口数来计算其渗透率,ISAPS数据显示,2019年美国肉毒素项目诊疗量约769.8万例,渗透率为4.3%;根据新氧官网的统计数据,2019年中国肉毒素注射项目总诊疗量为336万例,渗透率仅为0.24%。2)市场规模:Frost & Sullivan数据显示,2019年中国肉毒素总市场终端销售额为人民币48亿元(正规市场24亿元),2016-2019年复合增长率为31.6%(正规市场19.5%),为同期韩国肉毒素市场规模的7-8倍;其预计2024年该市场为人民币112亿元(正规市场80亿元),对应2019-2024年复合增长率为19.5%(正规市场27.2%)。我们认为随着消费者对医美项目认识的提升和水货市场的逐渐规范,市场有望进一步扩容。

图表:中国肉毒素总市场规模及增速(终端口径、按销售额)(2016-2024E)

资料来源:Frost&Sullivan,中金公司研究部

图表:中国肉毒素合规市场规模及增速(终端口径、按销售额)(2016-2024E)

资料来源:Frost&Sullivan,中金公司研究部

图表:中国肉毒素市场竞争格局(终端口径)(2019)

资料来源:新氧官网,中金公司研究部

中国不合规肉毒素市场规模大,售价低

中国超过一半的肉毒素消费者注射过水货产品。中国肉毒素市场结构还相对单一,品牌定位断层(BOTOX定位高端,衡力定位低端,Dysport和Letybo尚处上市导入阶段),因此中国肉毒素产品存在较大的水货市场。据中国整形美容协会数据,2019年中国市场上流通的肉毒素产品中70%由假货(非正规厂家生产的、未达标准的产品)和水货(正规厂家生产,但未获NMPA批准上市的产品)构成。根据艾瑞咨询调研,2019年注射过肉毒素的中国用户中有48.4%的用户注射不合规品牌。

水货售价仅为正品的10%-25%。根据艾瑞咨询的统计结果,水货产品主要依靠价格优势在中国市场流通,水货市场中的粉毒、白毒、绿毒售价仅为正规产品的1/10-1/4。以韩国Hugel白毒为例,其正品终端零售价为人民币3900元/100个单位(新氧APP统计的均价),而水货产品售价仅为200元/100个单位,不足正品售价的10.0%。

图表:中国肉毒素水货市场销售份额(2019)

资料来源:智研咨询,中金公司研究部

图表:中国为韩国肉毒素的主要出口国(2015-2018)

资料来源:Korea Customs Service,中金公司研究部

政府联合正规厂家及媒体规范水货市场

国家药监局先后出台一系列管理条例并协助正规厂商成立正品联盟。据央视网报道[3],2019年起国家卫生健康委、公安部等7部门联合开展严厉打击非法医疗美容专项行动;同时,正规生产商/代理商也正通过新媒体平台等方式向消费者宣传水货产品的危害、鉴别真假的方法等。我们认为央视网等媒体对于不合规肉毒素产品的报道以及韩国肉毒素产品在中国合规上市从而严格控制发货,都将继续有利于帮助消费者区分合规产品。

中国肉毒素市场有望迎来多款产品合规化发展时期。NMPA数据显示,2009-2019年中国市场获批用于医美注射的肉毒素产品仅有Botox和兰州所生产的衡力2款;2020年,英国进口肉毒素Dysport和韩国进口肉毒素Letybo 100个单位先后获批中国上市;2021年2月,Letybo 50个单位获批中国上市。根据各公司公告信息,Xeomin、Nabota(绿毒)、Hutox(橙毒)等多款进口肉毒素产品正在中国进行临床实验,我们预计有望未来5年陆续上市。随着未来正规产品逐渐上市,我们认为求美者需求有望被合规产品满足,中国肉毒素注射项目有望成为医美市场的下一个驱动力。

产品纯度、效果和性价比是核心竞争力

肉毒素产品的纯度影响其注射后的弥散面积。截至2021年5月,中国市场获批的4款肉毒素产品的有效成分均900kD的A型肉毒素分子,其中有效成分的含量越高则注射后的弥散面积越小,作用范围精准可控,更适合面部细小皱纹的改善。

►我们认为产品的除皱效果将影响消费者的复购意愿。以Letybo为例,据Hugel公司官网信息,其具有99.5%以上的900kD有效成分(vs KFDA对肉毒素产品的纯度标准为95%),在临床试验中体现出优于BOTOX的有效性。

►品质差异缩小,性价比将影响消费者复购意愿。2020年Dyspot和Letybo获批上市,填补了中国中端肉毒素市场的空白,为消费者提供了更多的选择。我们看好和Letybo一样性价比高的中端产品在中国市场持续放量。

图表:中国市场肉毒素产品竞争格局(截至2021年5月)

资料来源:公司公告,中金公司研究部;

注:据新氧官网信息,尽管上述肉毒素产品在中国获批适用范围仅为鱼尾纹或皱眉纹,但医美机构医生在实际使用时会将肉毒素用于瘦脸、瘦腿、瘦肩等全身性项目中。

市场首只医疗器械 ETF(159883),一指囊括医美+抗疫+养老三大概念

医疗器械 ETF追踪中证全指医疗器械指数,全面表征A股医疗器械行业表现。根据Wind数据,医疗器械指数超96%成份隶属于申万二级医疗器械行业,为目前市场上首只纯医械类ETF。前十大权重分别为迈瑞医疗、欧普康视、爱美客、乐普医疗、健帆生物、鱼跃医疗、英科医疗、达安基因、华熙生物、万泰生物等股,一指囊括医美、抗疫、养老三大热门概念龙头。

根据wind数据,截至6月30日,医美三剑客——爱美客、华熙生物、昊海生科在医疗器械指数中分别占比7.55%、2.95%、1.28%,合计占比高达11.78%,由此医疗器械ETF(159883)一举成为全市场含“美”量最高ETF!(“两市指数第一”指有ETF追踪的A股指数中,本基金标的指数所含医美行业股票权重最高)

低费宽基ETF,资产配置利器(管理费仅0.15%,托管费仅0.05%)

创新核心宽基——永赢深创100ETF,跟踪深创100指数,交易代码159721,场内简称深创ETF,为市场首只跟踪深创100指数的ETF。

中国核心资产——永赢沪深300ETF,跟踪沪深300指数,交易代码515930,场内简称永赢沪深300ETF,近一年跑赢沪深300指数15.9%,打新超额收益显著。

成长新经济——永赢中证500ETF,跟踪中证500指数,交易代码159999,场内简称永赢500,PE估值处于2.57%历史百分位,低位捕捉成长新经济。

数据来自Wind 2021.7.7

风险提示:投资有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。投资不同类型的基金将获得不同的收益预期,并承担不同程度的风险。通常基金的收益预期越高,风险越大。本基金特有风险包括:标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、跟踪误差控制未达约定目标的风险、基金份额二级市场交易价格折溢价的风险、IOPV计算错误的风险、退市风险、投资者申购失败的风险、投资者赎回失败的风险、基金份额赎回对价的变现风险、申购赎回清单标识设置风险、股指期货投资风险、资产支持证券投资风险、基金收益分配后基金份额净值低于面值的风险、标的指数变更的风险、指数编制机构停止服务的风险、成份股停牌的风险、第三方机构服务的风险、存托凭证投资风险、参与转融通证券出借业务的风险等。敬请投资者在做出投资决策之前,仔细阅读产品法律文件,充分认识本基金的风险收益特征和产品特性,充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策。