01 科网大佬股价开倒车,买票的赶紧啦

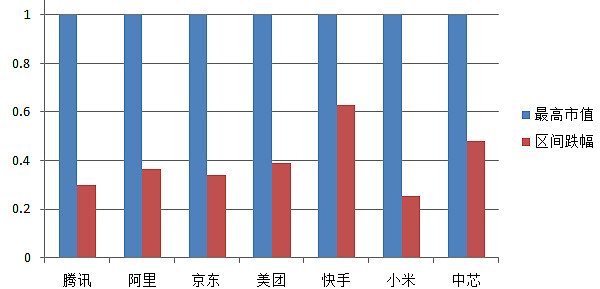

给大家罗列一组互联网与科技行业头部企业的从高点至7月9号收盘的股价波动情况(主要统计港股市场,股价均为港元)。

腾讯控股,高点今年2月773,9号收盘538.5,区间最大跌幅30%;

阿里巴巴,高点去年10月底309,9号收盘195.5,区间最大跌幅36.7%;

京东集团,高点今年2中月422,9号收盘279,区间最大跌幅33.9%;

美团,高点今年2月中460,9号收盘279,区间最大跌幅39.3%;

快手,高点今年2月中417,9号收盘153,区间最大跌幅63.3%;

小米集团,高点今年1月35.9,9号收盘26.7,区间最大跌幅25.6%;

中芯国际,高点去年7月中42.8,9号收盘22.2,区间最大跌幅48%;

用图表来看,可能会更为直观些。

基本都是不到一年间,尤其是今年2月开始到现在的跌幅最深;如果去翻翻在美上市的中概,可能更惨,当然也有少数股价表现不错的,但是对于多数而言还是跌的鼻青脸肿。

02市场砸的偌大个坑,确定是黄金坑吗

很多投资者一定会有疑问,这些公司股价的下跌是由于监管力度加强,反垄断、信息安全审查等因素吗?以往给大家创造巨大收益的这些大型、头部的互联网与科技公司的增长到头了吗?它们是否还有投资价值?股价的阶段性回落是否是个黄金坑?

要回答这诸多问题,我想投资者需要先想明白几个问题;弄明白一些问题,则前面的问题就不是问题了。当然,大家不要被我绕进去了哈~

问题1,未来的五年里或更长的时间内,这些大型、头部的互联网和科技公司如腾讯,美团,阿里,快手,小米、中芯等等会发展的更好吗?市场份额会更大,提供更好的产品或服务,会挣更多的钱吗?

问题2,这一轮监管会改变这些公司的发展轨道吗?某些公司受到了限制,但是不是有一部分优势会更强?

问题3,相关公司未来的发展增速与当前的估值水平相匹配吗?有吸引力还有是抛压力?

对于这些问题,我相信投资者们都会有自己的判断,我简单说下我的观点与大家交流,求同存异。

首先说第一个问题,他们还会增长吗?

我们会发现多数互联网头部公司提供的服务已经成为我们生活中必不可少的东西了。我们很难想象没有微信的日子,不能玩游戏的生活,吃饭聚餐一定要先打开美团,购物基本就是几个电商来回比较切换,手机里面10台至少2~3台是小米,短视频等娱乐不是抖音就是快手。另外这些大型互联网公司的另一个特点就是用户数量广、粘性强;完全可凭借这些资源开发出更多更好的产品和服务。

至于像中芯国际这种科技含量高、技术密集型的公司,由于众所周知的原因,短期被制约,但有国家战略层面的支持,我相信要攻克一些技术难题也只是时间问题而已,看看现在的中芯和十年前的中芯,是不是也不可同日而语了。

所以我相信未来较长一段时间里,头部互联网可科技型企业仍然会是赢家,这是一个大方向上的判断。没有这个判断,其它的投资决策都无从谈起。投资是既要看预期,更要看长期的。

至于监管,会改变这些公司的发展轨道吗?

先看看欧美的同行,如脸书、谷歌、微软、亚马逊等也基本上持续不断的受到各种监管与反垄断的审查,时不时会有一些数额不小的罚款等。但这么多年下来它们无一不是比以往更加强大了吗?

我个人认为监管层更多的是考虑行业发展的合规问题、垄断问题;而不可能去限制企业的发展。当然监管对企业短期会有一些影响,即使企业基本面上不会有变化,但在投资者心理上也会有反应,从而造成短期的抛售与股价的下滑。但如果能深刻去理解企业,公司发展的护城河,我个人觉得监管不应该是投资中的一个大问题,相反强监管甚至短期提供了一个比较好的倒车接人的机会。

最后,能让我们最终去做投资决策的是估值问题。

腾讯、阿里、京东与百度等算相对成熟的公司,盈利比较确定且相对稳定,与偏制造型的小米、中芯等都可用PE(市盈率)来估值,而美团、快手等则处于高速发展后的盈利切换时机,更多的要从用户量、交易规模、营收规模等多种指标来衡量要比较恰当。现在腾讯、阿里的估值大概是20来倍左右的PE,京东百度要低一些;美团快手也基本都比欧美的同行要低一大截。

至于增速,市场众多大型机构普遍预测腾讯仍然能够取得20%左右的年化增长;而小米巩固手机基本盘之后,通过扩张品类与互联网服务,增速仍非常可观;百度的AI和智能汽车如果能发展起来,估计还能创造好几个百度。总体上我认为大型互联网公司、电商与科技企业的增长空间仍然巨大,远未到天花板。

不过大家要清楚的认识到,由于较高的基数,这些公司从过去的高速增长回落到中低速增长这才是正常的;但一方面,企业已建立起来的广阔护城河,使得他们的未来要更加清晰,而投资,恰恰最关注的就是高确定性。

说的比较宏观,这几个问题也不是那么轻易的能想明白;因为我们不是神,没有办法看到未来会发生什么,只能凭借我们的经验和认知,来对未来做一些推演,只要能够做出一些模糊的正确预测,不出现方向性的错误,在投资上即足以让我们获得良好的收益。结合当前的估值水平、增长的速度、空间与确定性,我认为大型的互联网公司与科技制造业,是当前性价比非常好的投资选择。

03如何在黄金坑里刨黄金,这是个问题

解决了买不买的问题,最后还有一个问题就是买什么,怎么买,这个估计也很困扰大家的决策。单吊一两个看错了怎么办,全都买又看不过来;我的解决方式是三成股票七成相关基金,我想这是我在这个问题上最好的解决办法。

为什么是这个组合与比例呢?这个不难理解。

3成股票集中在我们最能理解、确定性最强的的个股上,如果对了相比基金整体会有不错的收益;而七成的基金则防止由于个体的判断失误,在犯错时不至于投资结果太糟糕,当然具体的比例不同投资者可根据自身情况自行去确定。只是我想基金配置是必不可少的,为什么这么说呢,我以最近刚开始介入的华夏恒生互联网ETF(SH:513330)为例说明。

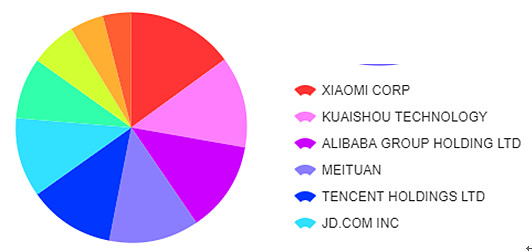

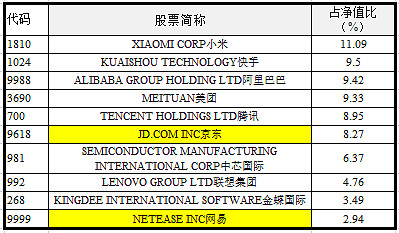

首先,它是追踪恒生互联网科技业指数的ETF基金,组合主要包含我们常见的腾讯、阿里、美团、京东、快手、网易、小米与中芯等公司,基本囊括了主要的互联网和科技企业头部公司,这也是我们刚才判断的一个重要投资方向。

其次,这是一个QDII类型的基金,QDII的一个好处就是不受港股通成分股的限制,只要市场上有的都可以买。例如京东集团-sw(09618)、百度集团-sw(09888)等这些由于某些原因限制,暂时都还不是港股通成分股,而QDII就没有这个限制,所以我们看到它的组合里有京东、网易,如下图:

当然,基金公司和基金经理也是选择的一个参考,通常发展良好的大型基金公司更值得信赖些。至于基金经理,徐猛这个人相当不错,有次我受邀去华夏基金做交流,那时徐猛也出席,当时就觉得人家真是温文尔雅、学富五车,交流时知识面非常广,不会泛泛而谈,当时印象就很好,我买基金也是要看人下菜单哈。

对于此时的互联网与科技公司而言,无疑老天给你砸了个大坑,而且黄金坑的概率还是非常大的,所以当他们倒车接人的时候,华夏恒生互联网ETF(SH:513330),我觉得现在是一个不错的介入时机了,我上车啦。