10只基金,8只不值得买,该怎么选?

看分析点评,每篇都说好,该相信吗?

买基金,在哪里看靠谱分析?

彩虹种子的用户这么评价

保持客观、中立的态度

提供专业、易懂的评价

关注彩虹种子,陪伴你的投资

这是园长为你分析的第616只基金

本文非基金公司推广软文,请放心阅读

创金合信产业智选

基金要素

基金代码:A类:012613,C类:012614。

基金类型:偏股混合型,股票资产不低于60%。

业绩比较基准:沪深300指数收益率*60%+中债综合指数收益率*30%+中证港股通综合指数收益率*10%

募集上限:本基金有80亿元上限。

基金公司:创金合信基金,目前总规模超过500亿元。其中股票型和混合型基金合计管理规模超过250亿元,管理规模比较小,但权益类投资的占比比较高。

基金经理:本基金的基金经理是李游先生,他拥有14年证券从业经验和将近5年的基金经理管理经验,目前管理4只基金,合计管理规模158亿元。

值得一提的是,李游先生的管理规模是在今年获得大幅提升的,在去年的一季度,他的管理规模还只有1个亿出头。刚才我们也提到了,创金合信基金的股票类管理规模也就250亿,李游一个人就占了65%,三分之二,而且还是最近半年内快速涨上去的。

李游之于创金合信就有点像冯明远之于信达澳银,这也是小公司弯道超车的两个模板。

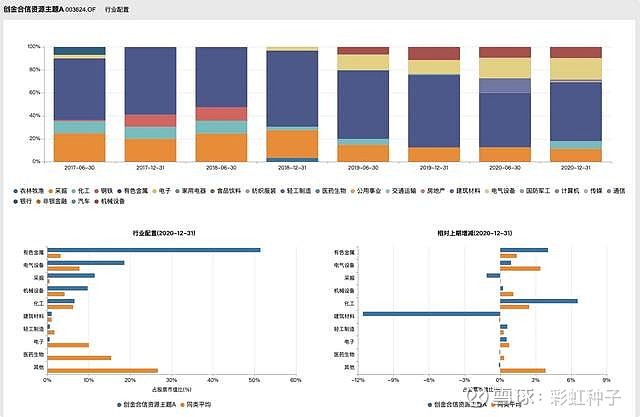

代表基金:李游先生管理时间最长的基金是创金合信资源主题 ( 003624.OF ),从2016年11月02日至今,累计收益率144.36%,年化收益率21.00%。业绩表现比较优秀。(数据来源:WIND,截止2021.07.09)

这只基金是一只主题行业基金,主要持仓的行业是有色金属行业。业绩比较基准是:中证内地资源指数收益率*90%+人民币活期存款利率(税后)*10%,这也解释了,为什么看净值图会感觉有点“怪”,波动性也要明显大于指数。基金在较长的时间内一直跑输大盘,仅在最近一段时间里,大幅上涨,追了回来。

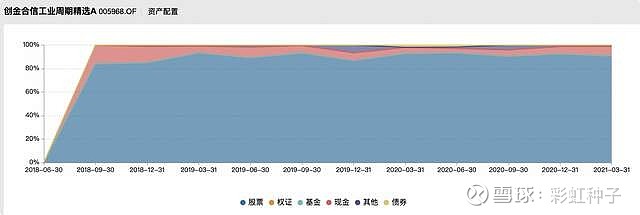

但真正让李游出名的基金,并不是这只,而是他管理的另一只基金——创金合信工业周期精选 ( 005968.OF ),从2018年05月17日至今,累计收益率260.15%,年化收益率50.18%。短期业绩表现非常优秀。(数据来源:WIND,截止2021.07.09)

最近一年,业绩直飞冲天!

持仓特点

是什么让李游先生管理的基金业绩表现那么亮眼?我们还是要抛开现象看本质,我们结合这两只基金一起来看一下具体的投资持仓特点,来做更深入的了解。

第一,这两只基金的前十大重仓股的占比常年在50%以上,但波动很大,从50%到80%,而且在2019年出现过变化不一致的情况。

第二,换手率在2-4倍之间不算很高,但也并不低。

第三,作为行业主题基金,李游先生在管理基金时的持股周期还是不算短的,毕竟行业和主题内部的选择范围是要远小于全市场选股的,持股周期应该要长一些才是正常的。而结合换手率数据来看,说明李游先生会对他持有的股票做一些波段交易。

结合上述三点,李游先生属于持股集中度较高+持股周期不短(但会做波段交易)的“介于赌博型和巴菲特式之间”的选手。

第四,从资产配置图上看,李游先生基本不做仓位择时。

第五,这两只基金的风格配置是完全不同的,资源主题基金是以价值风格为主,但最近切换了很大的持仓到成长风格。

创金合信资源主题基金风格配置图

而工业周期精选基金则一直以成长风格为主。

创金合信工业周期精选基金风格配置图

所以,在看李游先生管理的基金时,至少需要清楚一点,就是他管理的基金不是同一个行业主题的,不是同一种风格的。虽然说,产生这种情况的原因是管理了两只不同投资目标的基金,但是实际上产生的效果却是,在成长风格占优的时候,工业周期精选基金会有所表现,而在价值风格占优的时候,资源主题基金会有所表现。

投资者在看业绩的时候,需要清晰的了解这一点。

结合上述两点,李游先生属于不做仓位择时+会做风格择时(不同基金表现不一致)的“见风使舵型”选手。

第六,再来看一看两只基金的持仓行业,大家会有更加清晰的感受。资源主题基金持仓最重的行业是有色金属行业,占比超过50%。其次是电器设备、采掘、机械设备和化工。其他行业基本上就可以忽略不计了。所以这是一只以有色金属板块为主的行业基金。

再来看一下工业周期精选基金,这只基金的持仓行业就很不一样了,电气设备行业的占比最高,达到了45%以上,其次是化工行业,占比30%,机械设备行业,占比10%,前三大持仓行业占比超过80%。很显然,这只基金就是新能源车的主题基金。

虽然和资源主题基金的持仓行业不同,但是它们具有同样的特征:行业集中度非常高,风格特征非常极致。

投资理念与投资框架

在最近的一次直播中,李游先生谈到了他的投资框架是:“我主要以配置周期成长股为主。周期成长股的投资方法跟消费、医药等行业不同,跟上游的资源行业也不同——通常情况下,消费、医药更偏重自下而上,资源行业更注重自上而下,而投资中游制造业,投资方法是自上而下和自下而上相结合。”

李游先生在新能源板块下了重注,对于新能源板块,他做了非常详细的介绍,他认为新能源行业的未来空间很大,确定性很高。目前阶段龙头公司在技术方面的投入很大,被颠覆的可能性不大。目前的高估值会被高成长所消化。具体的内容,可以阅读下面我们整理的内容。

在这次直播中,他还对他持仓中的建筑建材行业、化工行业的投资逻辑做了详细的介绍,大家有兴趣的话,可以搜索《创金合信|李游:新能源车高成长性可以化解高估值,中游周期制造业浮现潜力赛道》一文查看学习。

最后,贴一段,李游先生在一季报中的观点,供大家参考:

报告期内本基金通过自上而下和自下而上的投资方法来进行选股,以配置周期成长股为主。报告期内本基金继续重点投资于传统周期行业龙头公司和新能源两大方向。

传统周期行业龙头公司的主要投资逻辑是在存量经济时代叠加供给侧改革、碳中和的长效机制,周期行业龙头公司的波动性在收敛,而成长性在增强,最典型的例子是很多化工龙头公司资本开支远超行业平均水平。

新能源行业的投资逻辑有外生和内生两点,内生逻辑是新能源的性价比越来越高,供给创造需求,行业的天花板非常高,外生逻辑是全球主要经济体自上而下的推动碳减排大大增强了新能源行业发展的确定性。经过春节后的一轮大幅下跌后,无论是周期龙头还是新能源龙头公司的估值都已经回到了合理区间,中长期的投资价值凸显。

一句话点评

创金合信基金在股票投资上的布局其实是偏弱的,我们之前写过几只创金合信基金发行的新基金,老实说,评价是比较低的。。。今天的基金经理李游先生,从从业经历的稳定性,管理产品的相对稳定性,都要胜出之前看的几位基金经理。

再来总结一下李游先生的投资特点,他目前管理的几只基金都是行业主题基金,行业集中度高,风格集中度也非常极致,因此,把他的基金和全市场选股的基金相比较是不合适的。但作为行业主题基金,他的表现是可圈可点的。另外,他管理的不同基金,因为行业主题不同,风格不一致,也就是说,投资者买他的基金,需要仔细的看持仓,不能随便选。

关于本基金值不值得买,有几点看法,供大家参考:

这只基金虽然从业绩比较基准来看,是一只全市场选股基金,但实际操作的时候,可能也还是会采用比较集中的行业配置方向,更偏向于是一只行业主题基金,主要配置的行业是新能源、化工、有色等;而正因为是一只行业主题基金,波动会大于指数,比如虽然这两年上涨的幅度是非常大的(这是向上的波动,主要原因是新能源行业表现非常牛),但在春节后的这波回撤(这是向下的波动),幅度也要达到30%了,向下的波动也会非常厉害。所以,如果要买这样的基金,第一要能够合适的评估自己的风险承受能力是否达的到,第二,因为基金的波动会比较大,即使要买,在组合中也建议作为卫星策略进行小仓位的配置;对于新人和绝大多数投资者,鉴于基金的高波动,很多人是受不了的,本基金可以不考虑;对于想长期(3-5年的时间)配置新能源行业,组合中也需要再配置成长风格基金,能够承受过程中可能的较大波动(30%甚至更高的期间回撤),那么本基金可以作为小仓位进行配置;

觉得靠谱,立刻关注

破解投资难题,就在彩虹种子

关注|点赞|分享

关注彩虹种子,陪伴你的投资

风险提示:基金有风险,投资需谨慎。本文非基金推荐,文中的观点、打分不作为买卖的依据,仅供参考。文中观点仅代表个人观点,不作为对投资决策承诺,文章内信息均来源于公开资料,本文作者对这些信息的准确性和完整性不作任何保证。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文仅供参考,在任何情况下,本文中的信息或所表述的意见均不构成对任何人投资建议。

不值得买:占对应资产类别的仓位占比为0%,不建议超过5%。

值得少买:占对应资产类别的仓位占比为5%-10%,不建议超过15%。

值得买:占对应资产类别的仓位占比为10%-15%,不建议超过20%。

❤️❤️❤️

如有收获

打赏一元

支持彩虹种子吧

❤️❤️❤️