周中预先通知要降准,周五收盘果然就通知降准了。

国债期货之前已经走高:

现在创业板指/上证50已经进入2015年5月水平,能否继续刷新纪录我们拭目以待,这里大约相当于历史92.3%水平。

IC/IH等手利润再次来到前期高点:19-04、20-02、20-08之后都迎来了整体回调,这次不知道会不会不同。

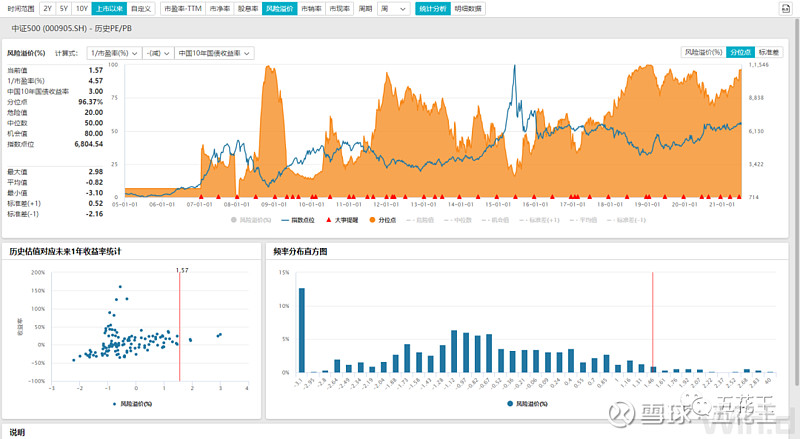

中证500的股权风险溢价水平都在历史大底级别,跌不动也情有可原。

在指数的这个位置降准,给人的感觉不由得想起2011年11月或者2018年4月,但乐观点看,也许是2015年2月呢?

本周尽管大家终于在“核心资产”们纷纷腰斩之后发现了这一悲剧并大呼小叫,然而万得全A还是上涨的,并且成交额也在上升,两市周总成交上一次超过五万亿是春节后那一周,本周跌的多的主要是上证50,创成长指数本周涨幅高达3.75%,还刷新了历史新高。由于景气度太好,创业板50指数罕见地出现了越涨PE越低的现象,现在的PE跟19年末差不多。

卖方机构给双创龙头们的盈利预测,大概是到2023年末,也就是一年半以后,利润普遍可以翻一倍以上,现在别看120甚至180倍PE,到那时PE只有40、50,相对于无处可去的资金们可怜的预期回报,景气度多么稀缺,就像今年1月的盈利确定性那么稀缺。

大宗商品的涨价势头似乎暂时得到了遏制,近一个月在一个小的区间内震荡,铜的表现是最弱的。随着中美国债收益率进一步下行,预期可能又要发生变化,边际变量才决定短期价格波动。

我们更多从大类资产角度去考虑问题,所以对个股表现没有什么太大的关注,相比深入研究全产业链去监控每一点动静。还不如做点简单题,这也算是第一性原理吧。