NO.62 惠城转债(SZ123118),7月7日发行申购。

(1)公司概况:公司主营业务是为炼油企业提供废催化剂处理处置服务,研发、生产、销售FCC催化剂(新剂)、复活催化剂、再生平衡剂等资源化综合利用产品。也就是为石油化工行业提供危险废物处理处置服务,并将危险废物进行有效循环再利用。公司现有客户主要为中国化工、中国石化、中国石油、中海油以及地方石油炼化企业。中国石化、中国石油下属的 FCC 催化剂生产厂家的同类业务一定程度上挤占了惠城环保的发展空间。

公司FCC催化剂设计产能为18000吨/年,实际生产23000吨/年,近三年,公司产能利用率分别为 100.18%、101.40%和105.88%,生产能力达到饱和。

但受销售单价下降的影响,公司近年来销售额、销售毛利率持续下降。2021年一季报业绩同比大幅增长,其主要原因在于2020年一季度因疫情,产品大幅降价导致基数过低。2021年一季度扣非利润仍远低于2018年和2019年同期。

对于公司未来,在产能扩大的同时,需要看产品销售单价有没有可能出现反转的迹象。

(2)转债概况:总规模3.20 亿元,评级A+,转股价值104.09元。

(3)存在风险:销售额、销售毛利率持续下降、海外订单不稳定。

(4)行业对标:无。

(5)总体印象:质地一般。

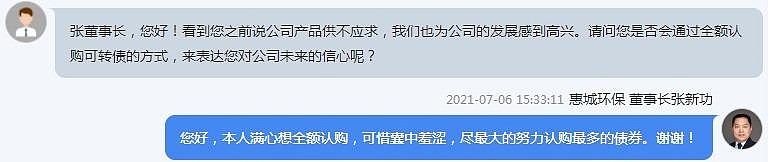

(6)认购情况:大股东表示想全力认购,可惜“囊中羞涩”。从回答来看,大股东不会全额参与。

(7)中签测算:每户中0.02签(49中1)。

(8)价格估算:我认为可能区间为110—112元。

(9)结论:我会申购。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。