医药消费是我比较喜欢的行业,我也投入了很多精力去研究,不过相关主题的基金经理,规模普遍都比较大了,可能会影响超额收益,甚至可能陷入被动抱团的尴尬局面。

越来越有必要寻找一些规模小、业绩好的黑马经理。

今天介绍一位擅长消费行业的新生代基金经理——华夏基金的孙轶佳。

她2020年取得了104%的收益,是当年消费主题基金的第一。过去一年业绩也是晨星行业混合-消费类基金第一(2021.6.30)。

目前仅管理1只基金,规模23亿。

现在市场上管理这么少数量、这么小规模、还业绩好的经理已经不多了。

基本情况

孙轶佳其实入行挺早的,2008年就在中金公司当研究员,团队获得过2009、2010年两年新财富最佳分析师的荣誉称号。

2011年8月加入华夏基金,曾任研究员、基金经理助理等,现任社保投资部总监。

在干了7年多研究员后,2015年11月,孙轶佳开始管理华夏优势增长混合,不过主要是配合管理、分仓。

实际上从2018-11,孙轶佳才开始独立管理基金,所以我还是把她归为新时代基金经理。

业绩情况

代表作华夏新兴消费(005888),该基金可以投资港股,孙轶佳从2018年11月7日成立以来任职至今,截止2021-6-30,收益率为231.82%,同期排名128|2617(4.89%)。

下图为任职以来业绩对比沪深300

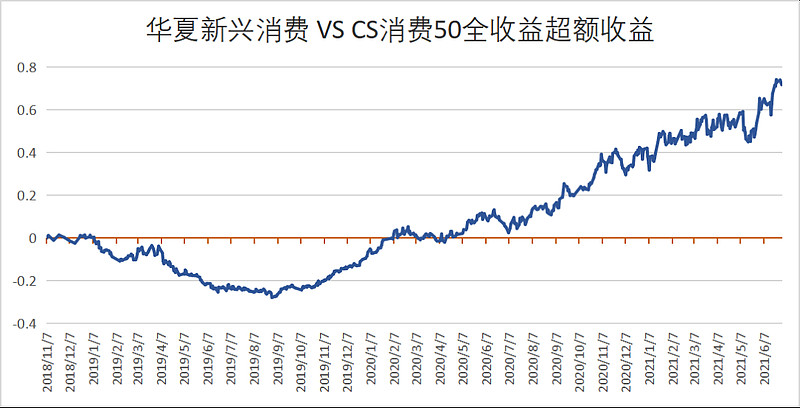

下图为该基金相对 CS消费50全收益指数 的超额收益情况,似乎一开始还不太适应,后来超额收益就越来越稳定了。

消费主题基金经理横向对比

业绩方面,从孙轶佳管理华夏新兴消费至今(2018-11-7至2021-6-30)。孙轶佳表现出色,超过了很多大佬↓

风险控制方面,孙轶佳处于中等水平,但好于基准。

定量分析

01、持仓情况

任职以来,持仓数一般在40只左右,持仓集中度50%左右。

2021Q1持仓见下图

市值比较均衡,大中小盘都有。

前十持仓平均PE为36.7,ROE为20.4%,估值适中,质地较好。

02、换手情况

任职两年来平均换手率为155%,属于较低水平。

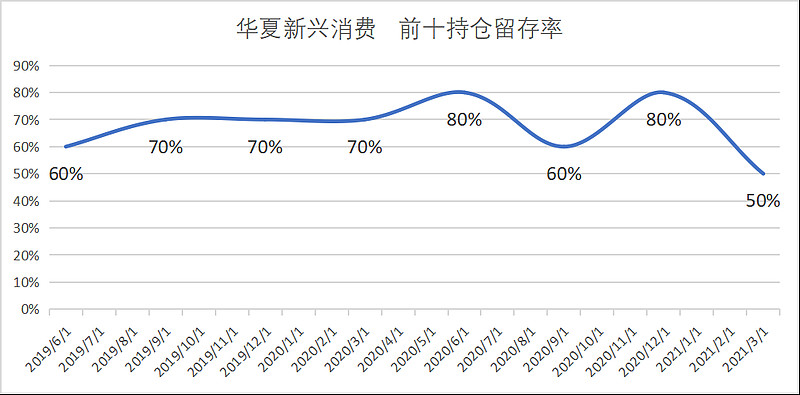

季度前十持仓留存率较高(见下图),平均为67.5%

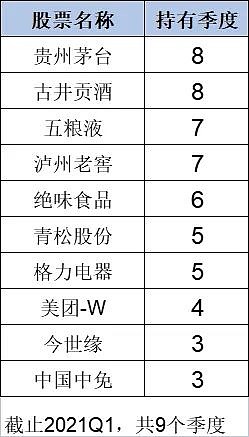

以下是持有时间较长的重仓股(合计9个季度):

以上数据说明孙轶佳主要是依靠持有股票获取收益,而不是依靠交易。

03、仓位变动

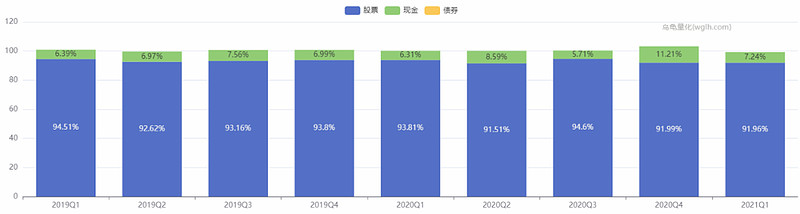

成立以来一直保持了高仓位运作。

04、能力圈

作为一只消费主题基金,从历史持仓来看,孙轶佳配置过食品饮料、家居、汽车、互联网、服饰、白电等行业,其中对食品饮料、家居和汽车行业配置较多,汽车整车和配件都有过配置。医药行业相对配置不足。

投资理念

孙轶佳是一个非常有特色的基金经理,简单概括有以下特点:

·不抱团、寻找认知差

·平衡胜率与赔率、强调组合胜率

·重视管理层

·投资成长初期和成长后期的公司

1、投资方向选择:偏好成长消费,寻找处于成长初期和成长后期的行业和公司

对于行业选择,孙轶佳主要从宏观、行业、公司三个维度进行筛选,偏好消费行业。

孙轶佳:

“消费行业是比较好的赛道,成长消费是更黄金的赛道,更容易获得阿尔法。 海外市场消费长期跑赢指数,中国消费增速比海外更强一点,获得高于GDP的增速可能性更高。 政策对消费行业也比较支持,所以消费行业也不会面临太多中期估值下杀。”

不同于大部分经理主要看行业景气度和行业空间,孙轶佳重点投资处于成长初期和成长后期的公司。

孙轶佳:

“我们把行业和公司的发展分为成长初期、成长中期和成长后期三个阶段,重点投资于成长初期和成长后期两个阶段。

成长初期是行业需求快速增长的时候,更强调的是优秀企业的执行力。比如新能源车就正在进入成长初期,从以前的2B端放量到2C端真正放量。我们对成长初期的投资也是动态跟踪的,需要多配一些不同的标的和行业。

成长后期是行业经过一段时间激烈竞争后,进入龙头产生、行业利润率回升的阶段。我们在这个阶段重点投资的是龙头企业,只有龙头企业能分享行业的增长。比如高端白酒就处于成长后期,其他新进入企业的难度更高。外卖也是进入了成长后期,龙头利润率回升。”

对于新消费,孙轶佳有独到的见解,敢于拥抱新变化。

孙轶佳:

“我们不以个人消费倾向作为投资判断,关键是研究消费者怎么想。在年轻时,可能自己能代表最新锐的消费者,随着年龄的增长后就无法代表了,所以重点研究年轻人的消费倾向。

即使我不喜欢某个产品,但是我认为它的商业模式、消费模式很好,依然是可以投资的。

在流量分发零散化、消费者心理的零散化的情况下,会有很多新品牌崛起机会的。”

2、投资理念:不抱团,寻找预期差

这两年很多人说基金经理在抱团,消费主题基金尤其抱团白酒,孙轶佳的持仓中,也会有一些白马股,但也投过很多不太热门的股票,例如青松股份、绝味食品、志邦股份、今世缘。

因为孙轶佳在选股时,非常强调认知差,不喜欢扎堆。事实证明效果不错,在抱团明显的2020年,不太抱团的孙轶佳反而夺得了消费基金的第一名。

孙轶佳:

“我选股有个特点就是不扎堆,喜欢找黑马股,通过认知差获得超额收益。一个白马股,如果我跟别人的认知没有明显差异的话,我会选择不配或者少配,如果我认识更深,可能会多配一点。

跟大家完全一样不能获得超额收益,如果大家都觉得好,还能赚钱,那投资就会太简单了。认知差才是长期获得超额收益的核心,估值就是大家对一个股票认知差异的体现。

我们愿意忍受与市场不同,也有耐性,通过等待、忍耐去获得长期价值的验证。但我们会坚持赚能力圈的钱。在形成超越市场的认知或还没有研究清楚之前,我不希望出圈,不会太去追市场热点。

认知差的核心要素就是抓重点的能力,我觉得这是我的长项,过去当研究员的时候,就有这个习惯,目前来看依然行之有效。”

3、个股选择:不太挑商业模式,非常重视管理层

与许多价值投资者非常看重商业模式不同,孙轶佳不太挑商业模式。认为企业在发展过程中,商业模式也是不断变化的,她非常看重管理层,认为即使是“沙漠之花”,在优秀管理层的经营下,也能实现跨越式发展。

孙轶佳:

“我不是特别挑商业模式的人,各种类型都行。我不会认为行业好就特别好,差也无限差。很多人对商业模式的要求很高,我觉得优秀的商业模式固然是顶级的,但是不一定有好的价格,有些商业模式没那么好,但是管理层也能做好了。公司的商业模式是不断进阶和迭代的,我们不会用唯一的标准去考量好或不好,会从不同的维度去看待企业的成长,我们跟企业一样也是在不断自我更新的。

我非常看重企业的主观能动性,优秀的管理层具有变革的能力,很多公司的壁垒并没有想像中那么强,却能通过自身努力能跨越周期、实现增长。比如,某外卖公司所在市场竞争非常激烈,凭借公司管理层的经营,企业成功胜出。某燃油车企业,也能在竞争激烈的行业中生存下来。

公司内部公司治理是很重要的问题,即使壁垒最强的行业和公司,糟蹋几年也就那样了。

有些基金经理更喜欢白富美的优秀,我比较喜欢差一点的行业出来的优秀公司(沙漠之花),是经过自身努力的优秀。这些公司有克服困难的能力,反而拓展边际的难度是非常小的,它曾经在非常苦的环境中生存,更容易获得超额收益。

看人确实是没有体系化的,比较偏感性,但我不觉得看人很难,最优秀的人,一定能震撼到你,我们会去见管理层,了解他过去做的事,甚至会看企业老板写的书,看公司的文化和内核。”

4、投资策略:注重风险回报比,追求组合整体胜率

孙轶佳追求胜率和赔率的平衡,注重风险收益比。她的持仓在消费主题基金中估值不算高,集中度也不高,很少有重仓的公司。下图为部分偏消费的基金经理2021Q1持仓的估值情况(截止2021-7-2)

孙轶佳更注重整个组合的高胜率,而不是要求某个股票的胜率。

孙轶佳:

“首先看胜率,能不能赚钱是最主要的因素。如果公司好但是收益率不够,我们也不会买。我们认为差的行业也有胜率,有些公司有瑕疵,但是极度便宜,风险补偿高,我们也会买,最主要看风险收益比。

股票表现是短维度的,企业成长是长维度,我们认为长周期的胜率高于短周期,坚持用长期维度去完成价值实现的过程。

相对来说我是弱势主义者,持仓集中度不是特别高,追求胜率和赔率之间的平衡。我不太相信能一眼看到特别长,过程中需要验证,很多因素其实是不可控的。但我们也是乐观的,认为企业在困境中很多问题都可以解决。

我的组合会呈现出看个股胜率意义不大、而是看组合胜率的状态。买到六七个点以上的股票比较少,不会特别重仓,这也是投资性格的体现。”

5、风险控制:分散配置、动态调整,不做择时

孙轶佳:

“卖出有两种情况:①对公司的核心假设发生变化时;②当我们认为价值严重透支时。

仓位基本上不做太多调整,我不是宏观驱动型的选手,判断仓位就是判断大盘整体的上和下,这个难度有点高。”

行业观点

孙轶佳:

“食品饮料:高端和次高端白酒,商业模式非常好,还在成长阶段,有重新定价的可能。

酒店、旅游:疫情是否十年都过不去?不会,所以需求不会消失,在这种情况下,疫情越久,对行业的供给出清越久,产业重塑也就越强,一旦需求恢复以后,行业弹性反而会更大。

医美、化妆品:化妆品行业的趋势是高端化和更迭化,女人对化妆品是没有忠诚度的,我们更看好的行业里给大家做服务的代工商和渠道商,无论品牌如何更迭,最高效率的渠道商和代工商都能超越市场而发展,同时稳定性更强。

我非常坚信长期国产化妆品会成为中国化妆品的主流, 但是按照现在发展阶段来看,还处在受到外资化妆品冲击的阶段。

医美是化妆品行业中最好的赛道,有一定准入门槛,属于增速快同时供给受限的好行业,只是需要对它的风险收益比进行重新的考量。

汽车行业:坚信中国企业未来对海外品牌的替代,汽车行业最高效的供应链都在中国,也更理解中国消费者的需求,无论从成本端、需求端、产品端都支持中国国产品牌的崛起。”

我的分析

我认为孙轶佳是一个投资框架较完整的基金经理。身处华夏基金这个优秀平台,旗下还有蔡向阳、黄文倩等擅长消费的基金经理;管理规模小,有机会挖掘一些中小盘优质股;不抱团,投资组合的系统性风险更小。后续值得关注。

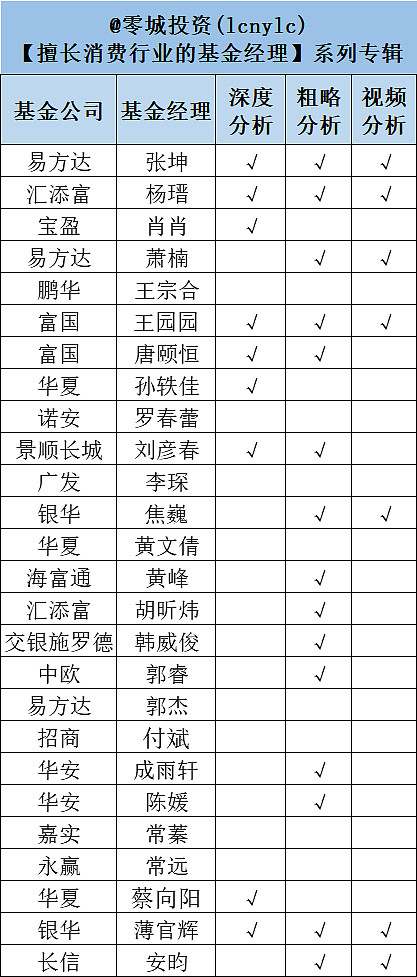

下图是我归纳擅长消费的基金经理名单,我们的研究进程已经达到一半了,后台回复基金经理姓名,即可获取文章。大家还想看那个,欢迎留言告诉我,也欢迎大家关注我们的订阅号(lcnylc)。

提示:基金有风险,投资需谨慎!本文仅为个人研究分析,不作为投资依据,据此操作盈亏自负。文中涉及到的个股仅作为举例,不构成投资建议。

注:本文访谈部分摘自于 @聪明投资者 和 @点拾投资 对孙轶佳的访谈,在此表示感谢!

@蛋卷基金 @今日话题 @雪球达人秀 #基金创作者激励计划# $华夏新兴消费混合A(F005888)$ $华夏回报混合(F002001)$