$隆基股份(SH601012)$ $通威股份(SH600438)$

文:山亦又采

在分析公司前,先大致分析下光伏行业前景,随着全球气候变暖,生态环境的恶化以及不可再生资源的出产量减少,我国开始研发新能源来代替石油、煤等不可再生资源进行供电,这不仅满足了改善气候变暖、生态环境恶化的局面,而且满足人们正常的生活需求。

20世纪80年代以前,我国太阳能光伏产业尚处于雏形,太阳能电池的年产量不足10KW,且价格昂贵。受产量及价格的限制,太阳能电池除用作卫星电源外,在地面上仅用于小功率电源系统。进入21世纪后,国家对光伏产业给予大力支持,使得我国的太阳能行业开始蓬勃发展。

随着技术进步和市场需求的双重驱动,我国光伏产品的生产成本和发电成本也在不断降低。2019年,光伏组件方面,单晶PERC组件成本降至1.31元/W左右,光伏系统初始全投资成本降至4.55元/W左右,度电成本降至0.28-0.51元/kWh;虽然受到新冠疫情影响,2020年光伏发电系统初始全投资成本仍然有望下降至4.30元/W左右,度电成本有望下降至0.27-0.48元/kWh。

中长期需求:碳中和打开光伏行业长期成长空间

主要经济体均制定碳中和目标。中国在2020年9月22日向联合国大会宣布,努力在2060实现碳中和,并采取“更有力的政策和措施”,在2030年之前达到排放峰值;2019年12月欧盟委员会公布“绿色协议”,努力实现整个欧盟2050年净零排放目标;2020年9月,美国总统候选人提出“清洁能源革命和环境正义的计划”,美国在2050年前实现净零排放目标;2020年10月,日本政府表示将于2050年实现碳中和。至此,主要经济体全部制定了碳中和的目标,执行周期30年。

风险提示:

1、能源转型不及预期,导致光伏新增装机不及预期;

2、产业链扩产超预期,导致产能过剩。

(以上文字选自全民光伏和全球光伏)

以下是原创:

一、看公司成长性和盈利能力

1.隆基股份总资产

1.通威股份总资产

2.隆基股份营业收入

2.通威股份营业收入

3.隆基股份ROE

3.通威股份ROE

小结:从总资产、营业收入的总额和增长率来看两家公司的成长性都非常好,都在高速成长;隆基的盈利能力强于通威。

二、看公司利润质量

1.隆基股份的主营利润和净现比

1.通威股份的主营利润和净现比

小结:通过以上指标可以看出隆基的主业盈利能力、利润质量和净利润含金量都要高,通威这3方面表现都较差。

三、看公司成本管控能力

1.隆基股份的期间费用率

2.通威股份的期间费用率

小结:从期间费用率看,隆基的成本管控能力好,属于优秀的企业,隆基历年的管理费都大幅低于通威;

但通威研发费用的投入大幅高于隆基,2017、2018、2019年通威的研发费用都是隆基的约3倍,2020年通威的研发费用是隆基的约2倍,但通威的成本管控能力较差。

四、看公司的竞争优势和维持竞争力的成本

1.隆基股份应付预收-应收预付的差额、应收货款占比和固定资产工程占总资产的比率

1.通威股份应付预收-应收预付的差额、应收货款占比和固定资产工程占总资产的比率

小结:从应付预收-应收预付的差额、应收货款占比和固定资产工程占总资产的比率来看隆基公司的竞争力较强,具有“两头吃”的能力,产品也不难销售,属于轻资产企业,保持持续的竞争力成本相对要低一些;

通威公司的竞争力也较强,也具有“两头吃”的能力,应收账款更少,产品更畅销,但固定资产占比较高,维持竞争力的成本比较高,风险相对较大。

五、看公司产品的销售难易度、产品竞争力及风险、增长潜力

1.隆基股份销售费用率、毛利率、购建支付的现金与经营活动产生的现金流量净额的比率

1.通威股份销售费用率、毛利率、购建支付的现金与经营活动产生的现金流量净额的比率

小结:从销售费用率来看,两家公司的产品都比较容易销售,销售风险相对较小,销售费用率很低;

从毛利率看,隆基相对优于通威,但毛利率都不太高,属于中低水平,说明公司的产品或服务竞争比较激烈;

从购建支付的现金与经营活动产生的现金流量净额的比率来看,隆基已比较趋于稳定,风险较小;通威的投入比较激进,这方面风险较大。

六、看公司偿债风险、专注程度和对股东的慷慨程度

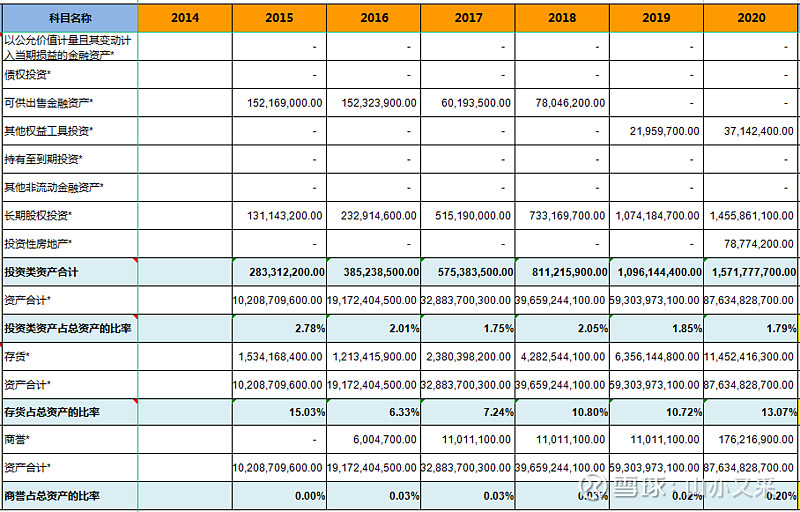

1.隆基股份资产负债率、有息负债和准货币资金、投资类资产、存货、商誉和分配股利、利润或偿付利息支付的现金

1.通威股份资产负债率、有息负债和准货币资金、投资类资产、存货、商誉和分配股利、利润或偿付利息支付的现金

小结:从资产负债率、有息负债和准货币资金指标来看,隆基股份的偿债风险较小,而且非常专注,但就存货较多,还好未超警戒线,未来爆雷的风险较小。

通威股份的偿债风险较大,有息负债太多;

但也挺专注主业,对外投资和商誉都少,存货也较少。

因为是成长期,分红率都比较低,利润都用于再投入;

从股利支付率来看,通威对股东比较友好,分红比较慷慨。

合并总结:从行业前景和成长性方面来看,两家公司都非常优秀,未来确定性较强。从财报数据来看隆基股份发展更稳一些,风险相对更小一些。

现在估值相对都较高,隆基的市盈率在历史百分位75.16%,通威的市盈率在历史百分位75.77%,保持关注吧。

隆基近5年的复合增长率是53.34%,通威近5年的复合增长率是36.97%,用成长股的眼光来看,买入市盈率可放宽点,具体放宽多少就靠各自的判断和视自身风险承受能力而定。但凡投资切记把控风险风险!要量力而为!

严正声明:以上绝非荐股,只是本人整理思路,分析财报数据,据此买入风险自担!欢迎讨论,但注意言语文明。

(觉得有帮助可反手点赞+关注或讨论,谢谢支持鼓励!)