金发是近期很多人问我的品种,对于这家公司,这里先给大家做一个总结性判断。

金发科技目前的核心主业(改性塑料)竞争优势极大但增长空间相对慢,新业务(可降解塑料及其他新材料相关的产品)所处赛道非常优质,但兑现的时间可能要一步步来,另外诸如医疗耗材及其他潜力业务,需要耐心等待孵化。

先看目前主要业务。

首先是改性塑料这一块,目前金发是国内企业里面唯一能够跟海外龙头掰手腕的企业,跟国内其他企业相比优势巨大。

同时,经过多年下来的沉淀,目前金发的改性塑料业务毛利情况有了比较显著的提升,其中原因主要是对于客户的结构进行调整,逐渐把一些不太赚钱的小客户给筛掉,而纳入更多优质的大客户。

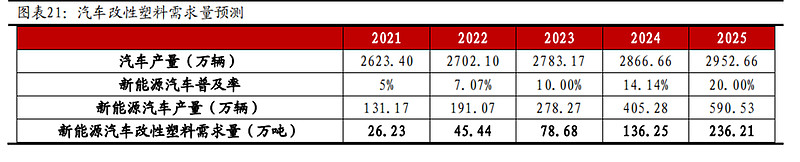

对于未来,改性塑料的前景依旧比较明确,由于改性塑料的其中一个主要用途在于汽车,一方面燃油车部分也需要逐步轻量化,另一方面新能源汽车对于改性塑料的需求又比燃油车更大,所以这一块将是未来改性塑料保持稳定增长的主要来源。

(数据来源:万联证券)

所以,作为金发的主要业务,改性塑料在未来很长的一段时间里,将会继续作为企业的核心业务提供源源不断的利润。

然后是之前多次提到的新业务看点——可降解塑料。

在限塑令的要求下,未来五年将很可能是可降解塑料爆发的阶段,根据目前的消费体量来看,未来5年可降解塑料可以替代的体量大概能有300万吨左右,合计400亿规模的市场。

而目前金发作为行业龙头的产能,只有8万吨出头,可以说是肉眼可见的蓝海。

不过,在可降解塑料的布局上,目前国内也有不少化工巨头高调布局,隔壁的恒力石化就非常吓人地给出了90万吨的产能规划。

这也使得金发在这一块上的不确定性有所加大。

竞争优势方面,金发主要是具备不错的先发优势,尤其是在研发端,累积的专利非常丰富。

总体而言,可降解塑料这块金发目前有着不错的竞争优势,但面临的竞争也会逐步激烈,市场方面空间则非常巨大。

然后说一下上年利润大头的医疗器材,这一块今年的预期大概率要大幅调低,并且有可能成为中报乃至年报影响金发利润关键(总利润阶段性下降)。

因为上年疫情所带来的口罩业务今年随着疫情缓解,需求大概率会有明显下滑,并且毛利也会进一步下滑。

所以,对于这一块的预期我认为是要有所调低的,并且有可能会对金发中期的走势造成明显压制。

毕竟基金经理们喜欢边际的利润爆发。

手套的投放目前来看得等年底,并且根据董事长的说法,这一块也偏向是锦上添花的业务。

其他业务方面,金发科技也有不少潜在的储备潜力业务,比如特种工程塑料和再生塑料业务,也是未来有可能开花结果的优质业务,只不过目前对盈利的贡献还不明显。

总体而言,金发目前的业务结构其实有点像一家互联网平台企业。

总体而言,依靠核心业务的改性塑料和重点发展业务的可降解塑料,金发要支撑目前这个市值是大概率可以实现的,而其他业务基本可以当作白送。

不过,由于医疗业务对今年利润所造成的负面影响以及可降解塑料未来竞争趋势的不明朗,金发中短期的不确定性有可能增大。

所以,对于金发科技,如果要配置最好用一个更长远(3-5年)的目光来等待企业的成长。

上周五就是屋漏偏逢连夜雨。。。。

想回顾中美港三地龙头配置思路及组合构建逻辑推荐阅读

喜欢今天动图的朋友可以点赞支持下,觉得文章内容不错的朋友可以分享给身边想做投资的人哦~

新朋友关注后即可全面了解老严的投资体系

关注公众号财富严选,回复资产包,获取中美港三地市场龙头个股

@lomycat @今日话题 $沪深300(SH000300)$ $中证500(SH000905)$ $金发科技(SH600143)$