互联网对各行各业的改造和颠覆仍在推进,2021年轮到了券商行业。

何以反超?

6月25日,东方财富A股总市值达到3379.79亿元,超过中信证券AH股总市值之和3279.62亿元,出身草根的互联网券商新贵,取代了根正苗红的传统券商巨头,正式加冕中国券商市值之王。

去年年底,东方财富市值和中信证券相差千亿。但是今年以来,东财上涨了27%,中信却下跌了15%,此消彼涨之下,券商龙头完成新老交替。

但和中信相比,东方财富在资产规模和业绩体量上其实还相差甚远。

2020年,东方财富的总资产1103亿,净资产331亿,营业收入82亿,净利润47.7亿;同期中信证券的总资产1.05万亿,净资产1858亿,营业收入543亿,净利润149亿,两家公司完全不在一个量级上。

此外,中信证券托管证券市值是东方财富的14.37倍,在证券市场综合影响力仍非东财能比。

显然,东方财富市值能够反超中信证券,在于市场给予的更高估值。

截至目前(6月30日),东方财富的PB高达9.67倍,PE(TTM)58.28倍,而中信证券的PB只有1.73倍,PE(TTM)20.16倍。

东财的估值不仅高于中信证券,也远高于证券行业的平均水平,目前,证券行业平均滚动市盈率只有21.76倍,市净率为1.83倍。

同一个行业中的估值巨大差异,往往预示着市场对不同公司商业模式和未来前景的价值判断。

东方财富之所以获得远高于中信及证券行业的估值,无疑是互联网时代投资者对传统券商业务的审美疲劳,以及对新型券商模式的超高期待。

新在哪里?

东方财富成立于2005年,和传统券商不同,公司最初只是为股民提供资讯服务的互联网证券媒体,没有券商牌照,也不涉及证券业务,主要收入来源于广告和金融软件服务两大板块。

公司创始人其实(原名沈军),是中国最早的一批知名股评人,对股民的需求有极为深刻的理解,通过海量的财经和股票资讯、以及人气爆棚的股吧,东财在股民群体中迅速崛起。

到2007年底,东方财富网日均访问用户就超过2000万,成为了中国访问量最大、用户粘性最高的证券门户网站。移动互联网时代推出的东财APP,日活超过800万,月活超过1500万,遥遥领先于其他传统券商。

拥有巨大的证券行业垂直流量之后,申请证券牌照成为东财变现和转型的重要目标。

事实上,在中国获得券商牌照是极其困难的事情,国内所有的互联网公司,包括阿里、腾讯这样的行业巨头,都没有独立的A股券商牌照,只能通过参股的方式投资证券公司。

2015年,东方财富收购西藏同信证券,更名为东方财富证券,成为中国第一家拥有A股证券全牌照的互联网公司,也是迄今为止唯一可以经营A股全部证券业务的互联网券商。

西藏同信证券实力极为弱小,在证券行业存在感极低。东财收购之后,利用流量优势和互联网低价打法,弱化了服务B端的投行业务,主攻针对C端用户的经纪和两融业务,在行业内迅速崛起。这一点,和主攻个人零售客户的招商银行似乎有异曲同工之处。

2015-2020年,东财证券经纪业务收入年复合增速高达54%,市占率从0.28%上升到3.22%,行业排名从垫底位置进入前15名;两融业务收入年复合增速高达65%,市占率从0.17%上升至1.8%。这两大业务的增速,堪称行业内最强。

东财用户的交易活跃度极高,是助推其经纪和两融业务迅速增长的基础,从其营业部登上龙虎榜的次数及成交额就能略知一二。

数据显示,在今年上半年券商龙虎榜成交额前10名营业部中,东方财富证券有4家营业部上榜,其中拉萨团结路第二证券营业部今年上榜2903次,龙虎榜成交额523.64亿元,高居全行业第一。

事实上,东财位于拉萨的这几个营业部,主要都是通过互联网开户的投资者,其中包含了大量民间活跃资金,是近年来在A股市场影响巨大的实力游资聚集地。

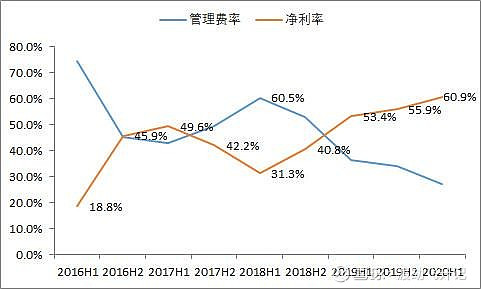

因为不涉及营业部扩建的压力,东财有着互联网券商独特的成本优势,随着规模的扩大,表现得也更加明显。近年来东财管理费用率不断下降,净利润率不断提升,就是成本优势的充分体现。

成本优势使东财的盈利能力在行业中极其突出。2020年,东方财富净利润率高达58%,高居行业第一;ROE17.89%,略低于中信建投,而在今年一季度,东财的ROE(5.60%)已登顶行业之首。

成长性方面,东财也是券商中最好的,公司是唯一连续3年净利润增速超过50%的券商。即使在2018年的熊市环境中,其净利润仍取得50.52%的高速同比增长。

在证券业务领域,东财已经充分表现出不同于传统券商的独特性,这是其获得高估值的基础。

但是,东财的价值和版图,显然远不仅于此。

对标是谁?

证券业务之外,东方财富的第二大收入来源是基金代销。

▲2020年东方财富收入结构

来源:同花顺iFinD

2012年,东财旗下天天基金获得基金代销资格,借助天然的渠道优势,2015年即在牛市中实现7000亿的代销额,成为仅次于工商银行的第二大代销机构。即使近年来面临蚂蚁财富等巨头的竞争,天天基金在非货币基金销售规模上仍然占据行业第一的位置。

除了证券和基金代销业务之外,东财在获取金融牌照方面不遗余力。2016年获得期货经纪和征信业务牌照、2017年获得小额贷款牌照、2018年获得公募基金管理牌照,2019年获得私募销售和保险经纪牌照。

拥有巨大的流量和充分的牌照资源,东财的事业蓝图其实已经非常清晰了,那就是以证券传媒、金融软件和数据服务、以及折扣型佣金为基石,坚持以个人用户为服务重点,最终成为证券、基金、保险、信贷等一站式财富管理平台。

这一发展战略,和美国互联网金融巨头嘉信理财非常相似。

嘉信理财最初也是依靠折扣佣金起家获得用户资源,之后通过金融科技顺利转型为一家集提供证券经纪、资产管理、银行业务、托管服务和财务顾问服务于一体的平台型金融公司。

近年来,在嘉信的收入结构中,经纪业务占比持续下降,资产管理收入成为公司营收的主要来源之一,这也使其估值水平远远高于高盛、大摩等传统券商。

相比成熟的美股市场,中国的资产管理行业目前方兴未艾,无疑具备更广阔的发展前景,是未来10年里难得的万亿级的黄金赛道。

根据中泰证券的测算和预测,2030年中国资管行业管理规模将达285万亿,未来10年增速12%,资管行业收入将达3.67万亿,未来10年平均增速17.5%。作为行业头部公司,东方财富未来10年很可能将极大受益于资产管理行业的发展红利。

数据显示,嘉信理财2020年营收116.9亿美金,净利润33亿美金,总市值1381亿美金。如果发展顺利,嘉信理财的业绩和市值规模,可能是东财未来的目标。

当然,东财并非没有隐忧,最大的风险点,可能在于券商牌照的逐步放开,以及互联网巨头向资产管理行业的渗透。一旦阿里、腾讯等获得券商牌照,加大对资管领域的布局,对于东财的影响不可小视。

$中信证券(SH600030)$ $东方财富(SZ300059)$ $华泰证券(SH601688)$ @今日话题 @雪球达人秀