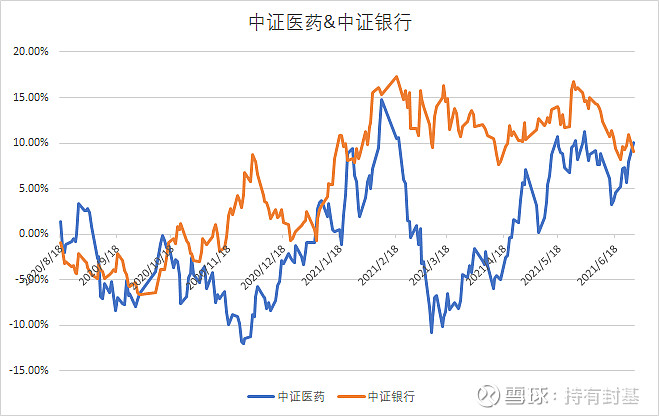

说别人都很容易,说自己很难,特别是找后账这种事情,挖挖自己的伤疤肯定是疼的。记得去年8月17日的时候,我因为恐高,把几乎所有的医药股都换成了银行等三傻。为了对比方便,我几次拿中证银行指数和中证医药指数作为对比,其中得到很多启发。

事后诸葛亮的说,即使拿着中证医药和中证银行两个指数基金,这10个月来都有不少机会,比如说去年年底,银行和医药的剪刀差已经大于了20%,到了今年年初经过银行跌医药涨后再次碰头,到了3月份后,银行相当抗跌,而医药从正15%跌破到负10%,又是一个至少20%的机会。到今天如果从去年8月17日开始算起,两者又再次碰头,均涨了10%左右。

当然这只是对比方便起见,用了银行和医药的两个指数,如果不是持有指数,持有招行等优质银行,持有迈瑞医疗等优质医药股,机会可能更大。平心而论,我没有抓住去年年底、今年3月份两次剪刀差机会,我估计也很少有人能抓住这样的机会的。

或者我们持有更好的个股,但这个难度也不小于择时。还有一个办法就是持有更好的指数。其实中证医药只是一个代表性强的指数,我们对比一下中证医药、生物医药和沪港深创新药指数就可以发现,从2014年12月31日起步开始,经过6年半时间,中证医药涨了130.05%、生物医药涨了166.64%,而沪港深创新药指数涨了276.40%。

沪港深创新药指数之所以表现良好,主要有两方面原因,一方面是创新药相对我们国家大量的仿制药来说,技术投入和技术门槛高,最近两年国家几次在仿制药上的集采,对以仿制药为主的药企打击很大,相对来说创新药因为有自己的知识产权,容易形成一定的护城河;另一方面这个指数包括了在香港上市的优质的创新药药企,估值更低,选择性更大。在十大重仓中,有估值更低的港股药明生物、也有港股百济神州、石药集团、中国生物制药等。沪港深三地的股票大概各占了三分之一。

从一致性评价到带量采购,从优先审评到MAH制度,政策引导产业链向创新方向升级转型;从一级市场的投融资火热到人才的储备,创新药行业已经具备了高景气基础。从小分子到靶向药,从单抗到CAR-T,中国企业奋力追赶,迅速缩短与全球医药研发前沿的距离,中国医药工业正迈入创新药时代。把握创新药蓬勃发展的历史机遇,投资创新药行业共享时代红利。

那么多医药名词说实在不仅仅很多人不太明白,我自己也不太明白。和我们耳熟能详的消费股不同,医药股毕竟它的专业性很强,普通人不容易研究清楚,买个一揽子的优质医药指数基金,或许是一个方法。

跟踪沪港深创新药指数的沪港深创新药ETF,从6月24日到7月2日正在认购中,认购代码517123。昨天这个指数刚刚创出历史新高,调整在所难免。但从长期来看,配置一部分类似这样的成长指数,或许是我们长期投资中国市场的一个守拙的方法。