申明:以下预测内容仅供参考!

预测表格说明:黄色为打新君预测的开板价格和天数,绿色为低风险区间,红色为高风险区间。在过去的几年里,根据统计数据正确率在72-78%区间,统计口径为开板价格±20%。科创板合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间。 $威高骨科(SH688161)$

订阅次日上市的新股交易策略和每周次新股价值小结,可留言!

6月21日上市新公司:

1:【科】阳光诺和估值预测表,预计首日180元获7.6万,药物研发 CRO

威高骨科(688161):公司是从港股上市公司威高股份(01066.HK)子公司拆分而到A股上市的。

公司是国内首批进入高端植入骨科医疗器械领域的厂商之一,截至 2021 年 5 月 12 日,公司及子公司拥有第 I 类产品备案凭证 191 项,第Ⅱ类医疗器械产品注册 证 10 项,第Ⅲ类医疗器械产品注册证 81 项,产品线已全面覆盖脊柱、创伤、关节及运 动医学等各骨科植入医疗器械细分领域,是国内产品线最完善的骨科植入医疗器械厂商 之一。

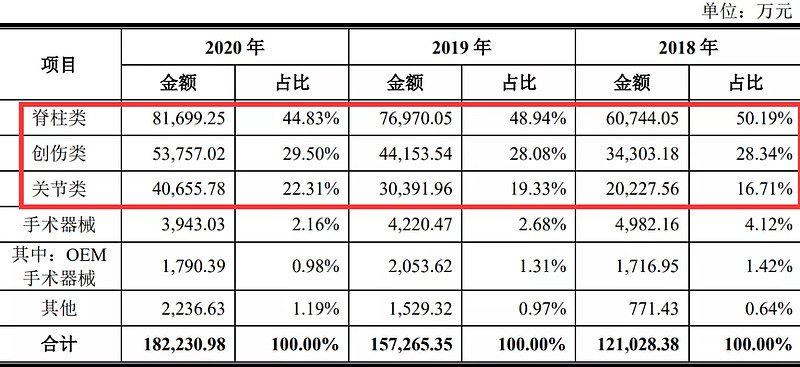

报告期内,公司主营业务的收入构成情况如下:

行业内的主要企业

(1)国外厂商

1)强生(Johnson & Johnson)

2)史塞克(Stryker)

3)美敦力(Medtronic)

4)捷迈邦美(Zimmer Biomet)

(2)国内厂商

1)大博医疗(002901.SZ)主要产品包括骨科创伤类植入耗材、脊柱类植入耗材及神 经外科类植入耗材等。

2)凯利泰(300326.SZ)主要产品为椎体成形微创介入手术系统、脊柱及创伤类骨科植入 物等

3)三友医疗(688085.SH)主营业务为医用骨科 植入耗材

4)爱康医疗(1789.HK)主要产品为骨科关节植入产 品

2019 年,我国骨科植入医疗器械整体市场主要企业的市场份额如下表所示:

公司为前 五家企业中唯一的国内厂商,2019 年市场份额为 4.61%,与部分外资巨头在市场份额上 差距较小。

2019 年,我国骨科脊柱类植入医疗器械市场主要企业的市场份额如下表所示:

2020 年度,公司与国内同行业可比上市公司经营情况对比如下:

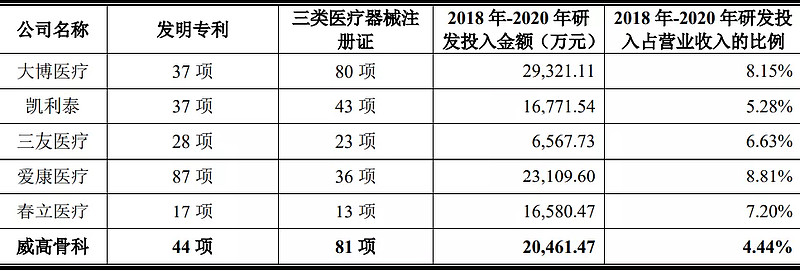

公司与国内同行业可比上市公司在专利、研发投入等方面的对比情况如下:

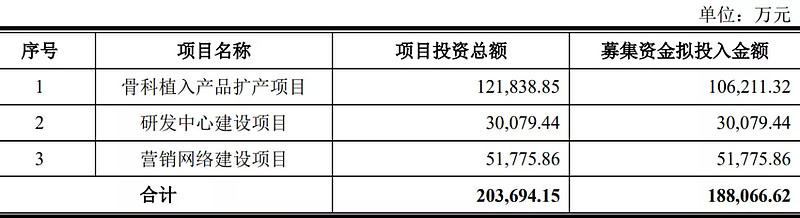

募集资金用途

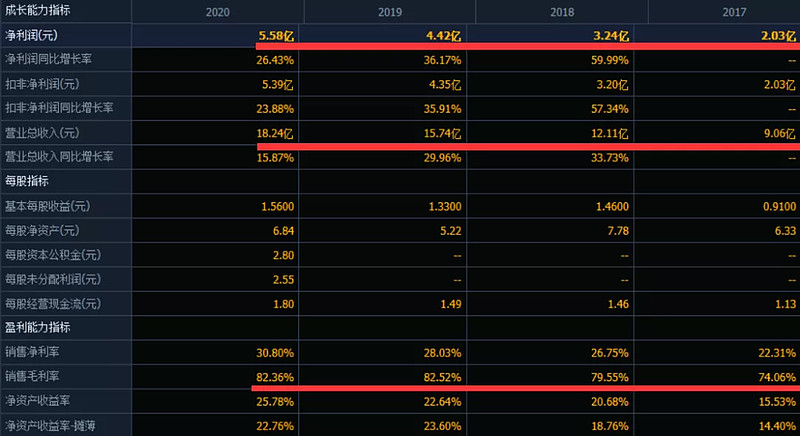

财务分析:,

2021 年上半年,公司预计可以实现营业收入 10.80 亿元,预计同比增加 29.81%, 扣非后归母净利润预计为 3.25 亿元,预计同比增加 30.07%。;

结论:建议关注。