各行业中,我对医药行业基金的研究应该是最多的,有些经理选对了,但是也有好几个经理我看错了,比如李佳存和赵蓓。前几年我研究他们觉得不看好。可是后来事实证明,他们的业绩表现很出色。

事后我反思,主要有三点原因:

一是近几年,在小盘溢价消失、医保政策改革、消费升级、外资流入等情况下,医药行业变化很快,投资逻辑也在发生改变。

二是过于强调历史业绩,忽视了对基金经理的定性分析,忽视了基金经理的进化。

三是部分头部医药基金经理受到管理规模影响,超额收益下降。

今天我就再重新分析一次招商基金·李佳存,后续有机会再写写赵蓓。

一、基本情况

李佳存是一位老将了,2008年7月硕士毕业后加入公募,就一直从事医药行业研究工作,医药投资从业经验丰富,据我了解应该是业内最长的。

2014年2月加入招商基金,2015年1月30日开始任基金经理,在投资岗位上经历过一轮牛熊。大部分医药主题基金都是2018年之后出现的,李佳存的医药投资经验在所有医药基金经理中也是排名居前的。

二、业绩情况(截止2021-6-4)

李佳存的任职前期,表现不太好,跑输了基准指数——沪深300医药。

可是近3年,李佳存开始持续战胜300医药指数,把我脸打的啪啪响

![]()

可以看到,2018年下半年开始,扭转了持续跑输指数的局面,开始战胜指数,并且超额收益非常稳定,几乎每个季度都战胜了指数。

究竟发生了什么?使得李佳存发生了巨大的转变。后面会介绍!

三、定量分析

01、持仓情况

我们在之前的文章介绍过,医药行业是一个“抱团”比较严重的行业,恒瑞医药、爱尔眼科、迈瑞医疗、泰格医药、药明康德、长春高新、凯莱英等股票是大部分医药主题基金的标配,可能是这些公司确实很好,但也可能会由于关注度太高,使得股票估值过高。

李佳存持仓(见下图)中的抱团股相对较少。对疫苗股有一定的偏好。

市值偏大盘,风格偏成长。持股集中度相对较高,平均保持在60%。

02、换手情况

下图为任职以来的换手率情况,处于中等偏低水平,平均为200%

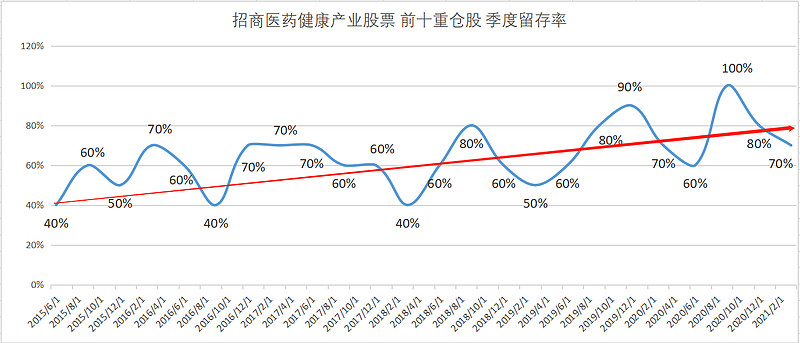

重仓股的季度留存率(见下图)较高,并且呈现上升趋势

说明超额收益主要来源于选股而非交易。

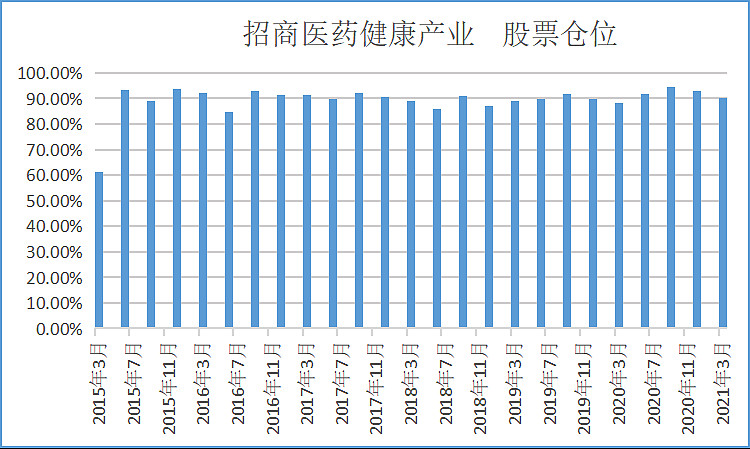

03、仓位变动

作为一只股票型基金,任职以来一直保持了高仓位运作,不做仓位择时。

2019年以来开始配置了5%左右的债券,增加了组合的超额收益来源和稳定性。

04、管理规模

李佳存目前管理3只基金,合计规模51亿左右,下图为主流医药基金经理管理规模情况,部分经理的规模偏大,李佳存的规模适中。

四、投资理念

前面分析业绩的时候介绍了,李佳存2018年下半年开始超额收益明显好转,这背后一定意味着投资理念的重大转变。

据李佳存介绍,2015年刚任职的时候,他比较注重企业的短期增速,看重PEG指标。但2016初的熔断和2017年的外资进入,让李佳存重新审视自己的投资。

从2017年开始,投资理念发生转变,看的更长远了,越来越重视业绩增长的确定性,改变了此前的估值方法。可能从转变方法到出成效,也有一个过程吧。

另外,在2018年医保局成立后,对行业主要矛盾的精准洞见,也是产生超额收益的重要原因。

李佳存:

“2015年刚开始管钱,赶上一波牛市,什么样的钱都想赚,感觉也很爽,但之后的熔断,我当时配置的精准医疗类公司,市场空间广阔,但他们当时普遍跌了百分之二三十,反观一些专科医疗机构,居然红盘。这对我的投资框架造成了比较大的冲击。

然后2017年是陆股通开通的元年。当时医药公司里的一个创新药龙头公司,我们对它是采用 PEG估值方式。但是2017年外资开始流入A股后,改变了股票的定价方法,从长周期的角度,按照研发管线里的所有产品,将未来现金流经过调整后的折现。这种方式颠覆了A股投资者对于创新药公司的定价模式,对我的投资方法和投资理念也产生了冲击。

所以我的投资理念从2016年的熔断,到2017年的外资涌入抢夺了 A股的边际定价权以后,慢慢进化到了现在偏长周期的投资框架,选择空间大、未来有可能成为或者已经成为了龙头公司的标的,长期持有,赚公司业绩成长的钱。”

下面是李佳存目前的投资理念:

01、先选成长性强的行业再选个股,抓住主要矛盾

李佳存会先自上而下挑选行业,再选个股,注重行业的成长性,找到行业的主要矛盾进行布局。

他认为目前医药的主要矛盾是医保控费,因此重点配置了疫苗、医疗器械、药店、创新药等不容易受医保影响的细分行业。

李佳存:

“我的投资框架比较偏向成长股,在选股中按照我的优先级依次考虑:1.空间 2.护城河 3.利润增长的可持续性 4.管理层 5.估值。估值在我选股中不是特别重要的考量因素。

既然我们买入一个公司是希望持有5年,那么我们一定希望这个公司是符合长期主要矛盾的。

过去几年最大变化来自人口老龄化的加速,使得行业的主要矛盾是无限需求和有限医保资金供给。尤其是2018年新的医保局成立以后,主要工作就是控费降价。所以拥有自主定价能力的产品,才是真正受益于人口老龄化的产品,这种公司才是真正能够穿越政策周期的牛股。

从那个时候开始,我的医药组合选股就围绕【什么样的子行业或者公司,能够规避掉医保局的降价控费】这个主要矛盾来做。细化成三条投资线索:1)消费者买单,而不是医保局买单的创新药;2)能够自主定价的保健类品种;3)能够规避医保局定价的医疗服务;4)改变药品定价问题的药店。”

02、注重对股票的定量分析

和大部分成长股基金经理不同的是,李佳存会比较偏重定量指标的验证,而不是听企业讲故事。通过定性和定量结合,来筛选出好的成长股。

李佳存:

“未来空间、护城河、增长质量、管理层、估值这5条里几乎每一条我都会尽可能的进行量化研究。比如观察上市公司未来的成长空间,就用它过去三年的收入和利润增速做验证以及追溯;护城河,就看公司的毛利率和净利率是不是持续地比竞争对手高;医药行业成长的可持续性,要关注研发投入。

2016年以后,我对于好公司这件事情就更加看重,而那些虽然赛道很好,但过去没证明过自己的这一类偏讲故事公司,慢慢淡出了我的投资视野。”

03、赚公司业绩增长的钱,不参与估值博弈

在收益来源上,李佳存追求赚公司业绩增长的钱,不参与估值博弈,估值容忍度较高,如果一个公司不愿意拿5年,那么从一开始就不会去买。

李佳存:

“很多人愿意用8毛钱去买价值1块钱的东西,我喜欢是另一类,宁愿花1块2甚至1块5,去买现在值1块钱但未来会值10块钱的公司。因为前者需要来回做差价,判断市场的风险和风格。而成长性的公司只需要持有不动,不用做波段。

数据显示,在美股,如果是一年维度的涨跌,只有20%归因于业绩增长,80%归因于估值波动。但是拉长到五年维度,业绩增长占到80%,估值波动影响只有20%。

我自己比较喜欢赚业绩确定性成长的钱,更容易把握。市盈率波动这个事情,其实很难把握,更多是一种博弈,这部分钱我并不想去赚。所以我一般看准一个公司,只要投资逻辑没有被破坏,会长期持有,对于高估值的容忍度相对还是比较高的。”

04、追求增长的确定性

以前李佳存会比较注重增速,现在更追求增长的确定性和可持续性,偏好大市值的行业龙头。

李佳存:

“在行业增速高达20%以上的时候,我们更加喜欢小市值公司,更容易实现高于行业的增速。从增量经济转向存量经济的变迁中,投资方法也会出现变化。存量经济中最确定的并非高增长,而是强者恒强,龙头胜出。在行业增速到了个位数后,我们更愿意选择龙头公司。

从0到1的成长股,投资不确定性很高,很难把握产品是否能获得成功。我最喜欢的是,一个公司的业绩增速和ROE都很高,说明这家公司的成长质量很好,壁垒很深。”

05、风险控制和组合构建

由于估值容忍度较高,李佳存的基金波动会相对大一些,但是进攻性也会更强。

李佳存:

“用加减仓来规避组合的回撤是一件比较困难的事。主要通过行业上的分散投资去规避基金的回撤。在行业上做分散投资,然后把行业中最好的公司挑出来,个股层面做集中。

个股占比更多取决于个股未来成长的确定性有多强。如果它的成长非常确定,尽管空间相较别的公司小一点,我也会毫不犹豫地把它配到8个点到10个点。

调仓或者减仓主要有三个理由:1.买入并持有的最初逻辑发生了变化。2.估值过高,导致无法忍受了。3.发现了一个更好的标的。

我有一个比较严格的投资纪律:单只个股亏损15%,会做及时止损。每个人的认知是有限的,会犯错。

我还会复盘过去一个月市场涨幅最好公司,它的逻辑和故事是什么,如果是我覆盖的领域,为什么我没有跟上,认知差在哪里,我有没有错,该采取怎样的行动。”

五、市场展望

展望当前市场,李佳存认为新冠疫情促使政府加大了医疗卫生领域的投入,使得行业迎来新一轮景气周期。重点看好疫苗和医疗设备板块。

李佳存:

“国内医疗支出占GDP的比重只有5~6个百分点,和美国17个百分点的占比有很大的差距,甚至还不如巴西和印度。这次疫情充分暴露了我国公共卫生医疗资源不足的问题,政府加大在医疗卫生领域里的投入,中央加上地方共有6000亿的规模投入到医疗卫生领域。因此,我们判断医药政策又重新回到了加大投入的开源时代,医药行业的景气度有望逐步提升。

我国流感疫苗在2019年的接种率只有2%,而美国和日本的流感疫苗接种率都达到了50%,疫苗的接种率还有很大的提升空间。在国家加强监管的情况下,供给侧是加速出清的,需求又很旺盛,导致了疫苗行业出现严重的供不应求,这是我看好疫苗行业最主要的逻辑。

我们的判断是疫苗将与病毒变异赛跑,一支疫苗使用年限可能只有一两年就要换成新的疫苗,所以我们相对看好新冠疫苗板块的机会。

各国政府都在加大力度投入传染病专科医院,在完成场地建设后,医院会相应地采购设备。我们判断未来三年会迎来全球共振医疗设备的采购高峰。过去中国的中高端医疗设备70%以上的市场份额是外资占据,从空间上看,国产替代的空间非常广阔,在政府加大投入资金的情况下,医疗设备国产化率有很大的提升空间。

未来5~10年,整个创新药行业成长确定性都很高。CXO在2019年是黄金十年赛道的一个开启。

医美行业未来空间前景是非常好的,但它要经历一波行业的规范,等到好公司真正浮出水面,展露出未来成长的确定性,才是更好的投资时间点。”

六、结语

作为一名老将,李佳存在面对新环境、新变化时,表现出极强学习力和适应力。医药是一个比较专业的细分行业,凭借丰富的医药投研经验和适中的,管理规模,后续有望保持超额收益能力。

6月7日,李佳存将有一只新的医药主题基金发售——招商前沿医疗保健股票型基金(A:011373,C:011374),对比老基金,该基金可以投港股,喜欢李佳存的朋友可以关注一下。

推荐李佳存近期的三篇访谈:

点拾投资:《招商基金李佳存:价值强调确定赢率,成长重视定量验证》

华尔街见闻《招商医药李佳存:投入加大!未来三年迎来医疗设备采购高峰》

提示:基金有风险,投资需谨慎!本文仅为个人研究分析,不作为投资依据,据此操作盈亏自负。

关联阅读

@蛋卷基金 @今日话题 @雪球达人秀 #基金创作者激励计划# $招商医药股票(F000960)$ $中欧医疗健康混合A(F003095)$ $汇添富创新医药主题混合(F006113)$