#新能源电池投资攻略# #深入浅出聊透新能源汽车# #新能源产业链继续暴涨#

虽然新能源车和传统燃油车相比尚无性价比优势,但在补贴延续、购置税减免以及一线城市一些“不限行”小政策的共同努力下,全球新能源汽车销量呈现爆发式增长(2020年同比2019年销量增长40%)。

2030年前后,全球主要国家燃油车“禁售”政策都将落地,新能源车仍有较长时间的成长期。

前几年新能源车消费量不温不火,一是因为充电桩等基础设施不完备,消费者充电难;二是因为续航里程短,快充技术没有面世,新能源车相对不实用;最重要的一点是近年来锂电池成本逐年“线性下降”,带动整车价格走低,刺激消费者购买欲望。

从曾经这些痛点来看,续航里程、快充技术、电池成本均与锂电池有关。下面大潘就给大家简单介绍下,占电动车成本比例最高的锂电池板块该如何投资。

一、锂基电池有无可能被颠覆。

对于新赛道来说行业地位被超越或者技术路线被取代的风险是最大的,那么锂离子电池有无此类风险呢?

首先固态电池本就是锂基路线的一种;

燃料电池技术还不成熟;

氢能成本较高,更适合用在客车、专用车等场景;

$宁德时代(SZ300750)$ 近期发布了“钠基”电池,不过比较来看,能量密度尚不如磷酸铁锂,增加车身自重显然是不经济的做法。

目前特斯拉有“无钴电池”4680的尝试,在个别小金属价格浮动较大时,各锂电池企业尝试多元化的技术路线也是为未来抢占先机,但锂基电池为主的技术路线始终无法动摇。

近期A股市场上板块涨幅最大的并不是正极材料商或是电芯制造商,一类是公告签署大单的 $天赐材料(SZ002709)$ 、先导智能;另一类就是有较大产能布局,化合物涨声不断的多氟多、德方纳米等。

动力电池产业中上游材料的成本占比最高,合计高达75%,其中正极材料成本占比最高,在40%以上,其次分别是负极材料(15%)、隔膜(12%)和电解液(8%)。

2010年-2020年,中国新能源汽车市场增长了174倍,动力电池出货量增长了190倍。

细分到产业链,10年之间国内动力电池市场规模增长30倍;锂电设备市场需求规模增长9倍;正极材料市场规模增长9倍;负极材料市场规模增长8.4倍、电解液市场规模增长8倍,隔膜增长9.5倍。从需求来看,产业链各环节增长幅度相似,只有对电池全产业链进行布局才能更好的享受行业的成长性。

近期跟踪国证新能源车电池指数的电池ETF(159755)就恰好处于发售期。

【电池ETF(159755)成分股一览】

二、国证新能源车电池指数与已有产品两大新能源车指数对比。

(一)成分股对比。

CS新能车指数(399976)成分股有33只

中证新能源汽车产业指数(930997)成分股有46只

国证新能源车电池指数(980032)最多,共有50只。

但如果认为指数成分股多,权重就会相对分散就大错特错了。

CS新能车指数(399976)前十大权重股占比47.55%,中证新能源汽车产业指数(930997)前十大权重股占比57.26%,国证新能源车电池指数(980032)前十大权重股占比64.16%,成分股最多的国证新能源车电池指数持仓反倒更集中。

从短、中、长期来看三大指数的涨幅都比较接近,1年期中证新能源汽车产业指数(930997)因整车板块复苏领涨,3年期 CS新能车指数(399976)涨幅更靠前,5年期则是国证新能源车电池指数(980032)更占优。

三、行业中游企业不会完全被取代。

从近年国内动力电池前十大企业出货量看,集中度从80%多上升到了去年的93%,装机企业也从几年前的几百家来到了去年的几十家。除了宁德、比亚迪这样的龙头企业,二线电池企业还有没有出路呢?

大潘认为答案是肯定的!目前整车厂家多采用包生产线的模式来获得优质动力电池产能,但如只在一家锂电池企业采购,未免“受制于人”,所以国际大车企特斯拉、大众等都有“二供”甚至“三供”企业,一方面多供应商的模式便于车企议价,另一方面也是为了确保动力电池供货的稳定性。

以近年来装机量突飞猛进的中航锂电为例。

2020年动力电池装机排名中航锂电国内第4,市场占有率6.08%。其中,三元装机跻身国内第2,稳居三元市场头部地位。

今年1-4月,中航锂电国内装机量同比增长超4倍,装机电量超越LG新能源排名第3。

中航锂电装机电量和市场占比快速提升背后,得益于其配套的畅销车型广汽Aion S销量持续增长。

今年5月,第10万辆Aion S正式下线,其中7.5万辆动力电池由中航锂电提供配套,整体占比达到75%。2021年1月以来,中航锂电对埃安系列的电池产品渗透率已超过90%。

非头部动力电池企业的业绩主要来源是绑定大客户。像去年五菱神车热卖时反复表现的鹏辉能源,亦或是近期成为上汽通用五菱定点供应商的 $欣旺达(SZ300207)$ ,在市场上均有不俗的表现。

从以往科技行业发展来看,随着技术的逐渐成熟,头部公司份额集中是必然的,但是二线企业并不会被一线企业完全取代,而是通过技术、价格的差异性,谋求出自己的发展空间。

比如亿纬锂能已获得戴姆勒、现代起亚、华晨宝马、捷豹路虎等国际主机厂的供货定点信和订单,国际动力电池业务发展迅速,海外动力电池出货快速增长。同时在锂原电池,消费电子领域也一直占有较大优势。

另外以充电桩板块为例,宝马中国计划今年底前在华投建36万根充电桩 ,国网也加大了充电桩招标采购力度,蔚来也在国内主要城市周边加紧建设超充站,在车桩比仍较低的情况下,板块企业成长性仍将比较明显。

而如华友钴业等正、负极材料商更是加强了“跑马圈地”,通过参股、扩大产能、升级生产线等方式抢占先机,竞争远远没有到“终局”。

在行业成长前期,电池领域中游“腰部”公司业绩也将明显受益,乡亲们不用过于担心电池ETF(159755)成分股较多的“长尾风险”。

四、 国证新能源车电池指数(980032)编制更严谨。

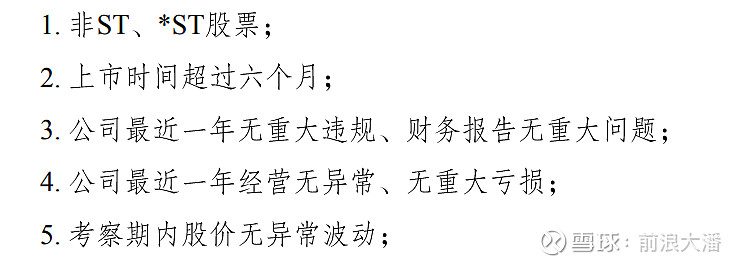

国证新能源车电池指数(980032)成分股直接排除了ST、*ST股票,并要求一年内经营无异常,无重大亏损,质量要求标准比另外两个指数更高。

另外国证新能源车电池指数(980032)要求成分股近一年没有重大违规行为,更强调“内控”。

最后国证新能源车电池指数(980032)同样强调“上市超过6个月”、“考察期股价无异常波动”等防止次新股过热以及被“庄股”的风险。

@今日话题 @电池ETF @书姐 @广发基金 @新能源车ETF @新能车ETF515700 @新能车ETF515700 @新能车ETF159806 @富国智能汽车ETF @新能源车LOF-ETF @新能源ETF@均胜电子 @欣旺达 @蛋卷基金 @嘉实基金 @华尔街卖面窝 @看透一切的老罗 @集邦新能源网 @芯片基金 @雪球访谈