阶段性的市场狂热总是会让人觉得“这次不一样”,但历史总会证:其实这次还一样。

从历史看,投资是一件复杂的事,门槛很高,宏观涉及经济、政治,中观涉及产业演进、竞争格局,微观涉及公司治理、财务状况、管理人素质等。全球投资史上能称之为传奇的寥寥无几,能够连续十年超过年化20%的收益就可称之为大师。而这些能在投资方面取得一定成就的人,无一不是集天赋、努力、运气为一身的人。

但是对于绝大多数人而言,都不具备这样的天赋和运气,也无法贯通金融学、经济学、心理学、会计学等各个学科的知识。那么,对于普通的投资者而言,要如何化繁为简,掌握投资的本质呢?

千亿私募高毅资产创始人邱国鹭在《投资中最简单的事》一书中,在投资理念、投资方法、投资风险以及投资心理等方面,给出了一套简单却行之有效的投资体系。

普通投资者,应该秉持什么样的投资理念?

好的投资理念是投资者在投资市场上的生存之道。有什么样的投资理念,就有什么样的投资行为。

首先要以实业的眼光做投资。这与巴菲特的“买股票就是买入公司股权的一部分”是一样的意思。作为投资者,对待买入的股票要像自己做这门生意一样。这也就需要反问自己,你选择的是一门好生意吗?

好行业更容易出好股票,二十年前选择银行、房地产及十年前选择互联网的人,就相当于坐上了电梯,即便你一动不动,也能够快于大多数爬楼梯的人。

当然,资本市场有时候也会偏爱于“烂生意”,比如那些护城河低,行业集中度也低的行业。市场的非理性会给予这样的企业几十倍甚至上百倍的估值,但从长期来看,当投资者从狂热中醒来时,扔掉“烂生意”是唯一的选择。

用自己的钱做实业投资要考虑的第二个问题,就是这门生意的商业模式是个好模式吗?有持续的现金流吗?

现金流就是企业的生命之流与经营之源,有充足的现金流才有发展的可能性,历史上有太多盈利但因为现金流紧张而破产的企业。以影视行业为例,2019年中国生产影片超过1000部,上映的约有500部,票房超过1亿的不足100部,超过10亿的不足10部,能够被消费者认可的就更少。以不足1%的几率博取一个产品被市场认可,无疑是极难成功的事情。再加上电影要经过写剧本、请导演、搭班子、雇演员、拍片子、发行、宣传、上映、分成等一系列短则几个月,长则几年的流程,且未必都能收回成本,这让其现金流和盈利性都存在非常大的不确定性。

除非能够实现像迪士尼一样拥有永不涨工资的虚拟演员(迪士尼公主、超人总动员等),还有足够吸引人的一个宇宙的故事(漫威、星战等),否则影视就很难称之为一种好的商业模式。

第三个问题是,你的公司有什么特别的优势吗?顺丰的比较优势在于速度快且准时,所以顺丰能够在快递价格战中脱颖而出,对自己的产品拥有定价权。茅台的价值在于即便茅台酒提价50%,其消费者仍然不会觉得有多贵。资本市场总是青睐那些有特别优势的企业,如果能够凭借这种比较优势在细分市场中成为寡头,市场也更加愿意给予其更高的期待和估值。

除了要有以实业的眼光做投资的理念外,其次还要有“人弃我取,逆向投资”的理念。巴菲特讲“别人恐惧我贪婪,别人贪婪我恐惧”,芒格说“一定要倒过来想”,都是同样的道理。这种逆向投资的思维往往是投资中超越平均水平、取得超额收益的重要来源。

如果你能够在2020年初,因疫情带来的恐慌性下跌时买入指数基金,那么绝大多数的标的都能够取得很好的投资收益。如果你能在9.11事件后买入航空股,同样可以获利颇丰。

当然,逆向投资的思维同样不可乱用,下跌中买入就如同“接下落中的飞刀”一样。对于那些夕阳产业,或者已经被先进技术淘汰的企业,越跌越买,很可能是越买越跌,最后落入价值陷阱。

最后,便宜是硬道理。估值低不一定意味着企业值得买,但一定程度上比高估值企业具有更高的安全边际。两倍的PE买,可以在四倍的PE卖,仍然很便宜,还赚了100%。但如果50倍PE买,就需要有看高到80倍PE的“傻子”接盘,也仅赚到30%,愿意做傻子的人总是少数。而无数的事实证明,人们总是容易高估自己的预期,悲观时会更加低估,乐观时会更加高估,实际业绩则会更容易打击高估值。

当然,投资理念的建立仅仅是投资中最基础的事情,还需要合适的投资方法。这就像巴菲特“价值投资”的理念人尽皆知,人人都理解,但却鲜有人能够凭此取得投资的成功一样。其中重要的原因就在于投资方法的不同。

三个问题,概括投资方法

邱国鹭总结过去十几年的投资经验,将投资方法概括为要回答的三个问题:

一是估值,即这个企业值多少钱?

估值是最容易把握的。一个股票便宜不便宜一目了然,看看PE、PB、PS、PEG等一系列的指标,只需要横向对比、纵向对比就能找到便宜的股票。

价值投资之父格雷厄姆将这种投资方式称之为“烟蒂投资”,即满地找雪茄的烟蒂,吸上最后一口然后扔掉。这种方式下不需要找到那些有成为行业领头羊的潜力股,只需要用四流的价格买入三流的公司,或者用三流的价格买入二流的公司,而市场中这样的公司比比皆是。

现实中我们常常希望用合理的价格买入伟大的公司。但实际中,伟大的公司可遇而不可求,99.9%以上的人都缺乏提前找到“伟大的公司”的能力。反而大多数情况下,那些被捧上天的“伟大的公司”,在泡沫破裂时,就会被证伪,并没有那么伟大。

二是公司品质,这家企业好在哪里?

每个人都能知晓价格的便宜与否,但显然便宜中也容易出“假货”。因此最重要的是在于搞清楚企业的品质。如果这是一个存在会计欺诈、财务造假的公司,那么显然,无论多便宜都不值得买,因为最后的结局很可能是资不抵债,血本无归。

对品质的评判有很多指标,核心是“这是不是一门好生意,有没有定价权,是不是一门容易赚钱的生意”。具体可以观察行业的竞争格局,竞争对手过多、竞争激烈的行业,一般都很难称之为好生意,最起码现阶段不是好生意。

就像共享单车一样,当市场上有成百上千家企业时,行业只会陷入恶性竞争,最后落得多方共输的结果。但是当市场仅剩一家或几家公司时,就又变成了好生意。

三是买卖时机,为什么要现在买?

如果说估值是科学(数学计算值),企业品质评价是方法论,那投资时机的选择就是艺术,没有标准,只可意会、不可言传。

部分技术流派试图从历史股价走势中总结出各种选时的规律,由此发明了各种“择时指标”,但仅仅有极少数的专业投资者可以深谙此道。国外的研究表明,判别一个人有没有择时能力需要54年,因为择时只是二选一的涨跌选择,要判断一个择时正确的人是因为能力强还是因为运气好,需要积累很多年的数据才能够有足够的样本数进行区分。

对于普通投资者而言,几乎不可能成功择时。能做的是,可以通过市场估值水平、市场中投资者的情绪进行逆向选择。

需要注意的是,这种把投资分析简化为估值、品质和时机三个问题的方法,既不是最好的,也不是唯一的办法。但对普通投资者而言,是一个行之有效、简单可行的办法,是很多成功的投资者在不同发展阶段的各种国家中成功实践的经验总结。

掌握投资方法的同时,还需要注重投资中的风险。没有人能够百战百胜,格雷厄姆、巴菲特、彼得林奇不能,普通的投资者更不能,但两者的区别在于如何看待以及处理投资中的风险。

如何对待投资中的风险?

人们常说高风险高回报,低风险低回报。但现实是,风险和回报常常不成正比。比如说你承担了50%亏损的风险,却未必能得到50%的回报。成功的投资就是要识别风险的“真假”,躲过真风险,承担假风险。

当股市从2000点涨到6000点时,真实的风险在上升,但对于乐观的投资者而言,认为一万点也不是梦,感受到的风险在减小。反之,从6000点降低到2000点时,真实的风险在下降,感受的风险却在增长,因为投资者感觉一直在跌跌不休,买了就会跌。

对于投资者而言,经常容易陷入两种陷阱中,进而忽视投资中真正的风险。

一种是价值陷阱。

有的投资者学到了价值投资理念中的“坚守”和“以较低价格买入”。但对于有的股票而言,再便宜也不该买。比如那些已经被新技术淘汰的公司,典型如被数码相机淘汰了胶卷,SD卡对光碟、光驱的替代,智能机对功能机的替代等。这类股票会因其基本面的恶化,导致市场给予其更低的估值,出现“戴维斯双杀”(盈利和估值双下降),只会越买越跌。

另一种则是更加容易被忽略的成长陷阱。

许多人认为,买股票就是买未来,企业的成长是硬道理,要买就买成长股。但通常而言,成长股的风险会更大。

比如估值过高,这是多数成长股的特性,高估值匹配高预期,但现实告诉我们,只有一少部分企业能够持续满足这种高预期,一旦预期不符,企业就会在短时间内出现惨烈的“杀估值”。还有技术踏空,很多科技类企业都面临着技术路线的选择,即便技术优势差不多,一旦某一种技术突破并快速占领市场,其它的技术就面临被淘汰的可能性。典型如移动支付中的条码支付和NFC的路线之争,即便NFC有更安全、便捷的特点,但条码支付以更便宜、更大规模的市占率在短期内实现了超越。除此之外,医药、消费等企业还面临新产品风险,如研发失败、效果不及预期、产品不被认可等,一旦出现这种情况,企业短期就会出现严重的风险。

总的来说,价值陷阱的共性是利润的不可持续性,成长陷阱的共性是成长的不可持续性。以高估值买新兴行业而落入成长陷阱的是沉迷于“未得到”,以低估值买夕阳行业而落入价值陷阱的是沉迷于“已失去”。

投资中只有正确的审视这些风险,并在风险真正出现时及时止损,才能取得成功。

这些理念、方法并不总是对的,甚至包括价值投资的理念。例如在1995-2000年科技股泡沫时期,巴菲特就持续跑输市场,掌管的伯克希尔哈撒韦的股价也因此跌了40%,巴菲特本人甚至受到杂志公然的羞辱质疑。即便是在近期,也有传奇价值投资基金经理查尔斯跳楼的案例,原因就在于其价值投资策略的失败。

但是从长期来看,这些都是经过许多成功投资人长期验证的、触及投资本质的、规律性的东西,不能每年、每次有效,却能在大多数时候有效。

虽然阶段性的市场狂热总是会让人觉得“这次不一样”,但历史总会证明:其实这次还一样。

(转自:苏宁金融研究院)

高抛低吸高分红!

【A:501029;C:005125红利基金特别提示】

华宝标普中国A股红利机会指数证券投资基金(LOF)场内简称“红利基金”基金代码501029(A份额)、005125(C份额)。

本基金是一只颇具特色的指数型基金,也是标普品牌中国A股指数系列在国内首次发行的基金,跟踪标的为标普中国A股红利机会指数(CSPSADRP),是标普全球红利策略系列指数在中国的旗舰指数。

本基金主要采取复制法投资标普中国A股红利机会指数的成份股,追求跟踪偏离度和跟踪误差最小化。

标普中国A股红利机会指数是一只A股红利策略指数,旨在提供投资者在中国投资高红利率股票的机会,同时满足多元化、稳定性和可投资性的要求。

标普中国A股红利机会指数的编制方法如下:

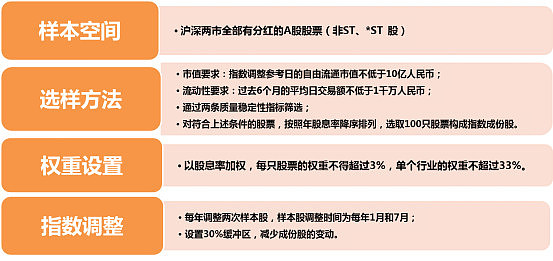

1)样本空间:沪深两市全部有分红的A股股票(非ST、*ST 股)(暂不包含创业板股票)

2)选样方法:

①市值筛选:指数调整参考日的自由流通市值不低于10亿人民币

②流动性筛选:过去6个月的平均日交易额不低于1千万人民币;

③质量稳定性筛选:

a)过去3年的盈利增长必须为正;

b)公司在过去12个月的净利润必须为正。

3)权重设置:股息率加权,且每只股票的权重不得超过3%,单个行业权重不超过33%

4)指数调整:

①每年调整两次样本股,样本股调整时间为每年1月和7月;

②设置30%缓冲区,减少成份股的变动。

华宝标普中国A股红利机会指数证券投资基金(LOF)前十大成份股依次为:苏宁环球、南钢股份、广汇物流、柳钢股份、富安娜、茂业商业、大秦铁路、兖州煤业、交通银行、杭锅股份。

数据来源:WIND,截至2021.05.08

标普中国A股红利机会指数较A股主流红利类策略指数收益率对比

数据来源:WIND,截至2021.05.08

$上证指数(SH000001)$ $红利基金LOF(SH501029)$ $创业板指(SZ399006)$

重点提示:左持科技,右持电子,科技行情双龙头;守正银行,出奇券商,金融作战胜负手;拳打波动,脚踢回撤,调整防御靠债基!

丨科技ETF(515000)/电子ETF(515260)/ 券商ETF(512000)/ 银行ETF(512800)/ 医疗ETF(512170)/ 消费龙头LOF(501090)A股龙头争霸

丨 科技ETF联接A(007873)/ 券商ETF联接A(006098)低费率人气长线定投工具

丨 科技ETF联接C(007874)/ 券商ETF联接C(007531)持有7日享零交易费率短线交易工具

丨银行ETF联接A(240019)低费率人气长线定投工具 / 银行ETF联接C(006697)持有30日享零交易费率短线交易工具

丨医疗ETF(512170)沪深两市唯一医疗行业ETF / 华宝中证医疗(162412)低费率人气长线定投工具

丨电子ETF(515260)苹果概念股一键购!尽揽14只苹果产业链龙头股,权重占比44.29%

丨消费龙头LOF(501090)消费复苏,指选龙头!一基投资50只消费龙头A股

丨五星长牛债基华宝宝康债A(240003),连续7年正收益 / 短债超新星华宝中短债A(006947)。专攻债券,不投股票。

丨短期安营扎“债”认准C,华宝宝康债C(007964)/ 华宝中短债C(006948),免申购费+赎回费(7天/30天以上),进出更自如

---------------------------------------------------------------------------

风险提示:标普A股红利指数(CSPSADRP.CI)基日为2004.6.18,发布于2008.9.11,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。