周四晚间天赐材料与宁德时代的电解液采购协议,直接在第二天引爆了锂电板块。

瑞泰新材作为锂离子电池电解液第一梯队的厂商,因为尚未单独上市,受到的关注度很低,母公司江苏国泰才+2%,下面我们来聊聊这个大隐隐于市的高人

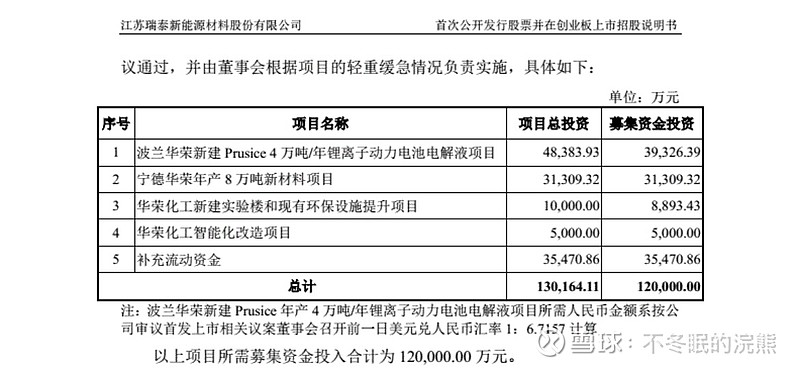

瑞泰新材为江苏国泰控股子公司,结合其招股说明书与江苏国泰2020年度年报:

瑞泰新材近四年分别实现营业收入11.45亿元、12.95亿元、16.57亿元及18.15亿元,净利润2.04亿元、1.22亿元、2.30亿元、2.98亿元,业绩稳中向好。据了解,其主要产品锂离子电池电解液2017年至今收入占比均超80%。前五客户主要为LG化学、新能源科技(ATL)、宁德时代(CATL)、亿纬锂能等国内外龙头企业。

值得注意的是,之前瑞泰电解液产能只有三万吨,2021年3月17日宁德华荣四万吨电解液项目取得安全生产许可证正式投产,意味着瑞泰产能增加一倍有余。而电解液为瑞泰核心产业,每年营收占比均在80%以上,宁德华荣产能预计是给CATL和ATL配套的,应该不用担心订单。

2019年,全球电解液出货量达到26.8万吨,排名依次为天赐材料、瑞泰新材、新宙邦以及杉杉股份。瑞泰新材排名老二。到2020年天赐材料电解液供货7.3万吨,瑞泰新材本次扩产后产能也达到7万吨,已经并驾齐驱了

考虑到,电解液产能提高一倍多,预估瑞泰2021年营收利润均将翻番,即35亿营收,6亿以上净利润,营收净利将全面超过新宙邦。

从估值上看,参照同行,瑞泰新材估值300亿只多不少。而瑞泰新材母公司江苏国泰市值才刚刚过百亿,是不是白菜价![]()

另外江苏国泰所属的国际贸易板块最近也出了很多牛股,从东方银星,到ST云维,到现在二板的物产中大,从开始炒作大宗商品贸易题材,发酵到板块内的低估值个股,中大二板后PE才9,最近银行从走强也印证了这一点。

从市盈率分析,瑞泰新材扩产后将为江苏国泰增加3亿净利润,这样江苏国泰2021年预计年净利润超过12亿,市盈率也将降到10以下

重点说下瑞泰新材正在IPO

一旦资金募集单位,未来电解液一哥可能要易主了

话说到这,就看资金认不认可了![]()

$江苏国泰(SZ002091)$ $天赐材料(SZ002709)$ $物产中大(SH600704)$

——————————分隔符—————————

晚上看球,早上起晚了,看见有不少朋友留言了,感谢大家关注,

话说天赐这张采购订单有两个核心,一个是大家留言六氟磷酸锂,一个是电解液。

六氟磷酸锂周五已经燃爆了,下步发酵到电解液是大概率事件。

当然现在六氟磷酸锂价格暴涨,直接收益股是相关生产企业,如天赐新材,多氟多,天际股份,延安必康,石大胜华等;其次收益的是六氟磷酸锂使用企业,如下图

有人说,原材料上涨,不是会影响电解液企业利润吗?是的,理论上是,但是电解液的出厂价格也会水涨船高,所以影响不大。。

对比铁矿石,螺纹钢,钢铁行业板块,可看出,原材料上涨,对行业其实是利好

其实原材料上涨的核心原因,是行业景气度高,相关企业均会受益。