写此文长期(260期)连载有2个原因:

一、本来我就定了定投股票基金二十年的目标,此目标只不过是把二十年的目标分解成以现在时间计算的第一个五年目标,目标市值100万。

二、看到雪球上 格雷资产 杜可君一篇500多万阅读的文章《如何赚到人生的一个100万》有感,因杜总设想的条件过于苛刻,有点不接地气所以评论大多都是持负面评价的。

在这我是非常感谢杜总能够无私的分享他的所思所想,特别感激杜总,因为是您激起了我写连载的想法,我想用实际行动来践行您所说的是可行的。 @杜可君-格雷资产

我截原文图如下:

还算温柔的评论是这样的:

喷子的评论是这样:

素质高点的评论是这样的:

说说我自己的看法和情况吧。

首先我非常接近杜总所说的条件、

再来回顾一下杜总的前置条件

年龄:25岁

现金:有20万且有稳定的职业收入

有10%~20%收益的投资工具

年消费5年,储蓄15万。

我的大概情况:

年龄:27岁

现金:30万,且有还算稳定的职业收入 ,算达标

至于10%~20收益工具,我的期望是复合年10%,这个也许不能达标。

年消费5W,储蓄15万,这项无法达标,

我的房贷和女儿读书加一家人生活费一年就最低是12W,还不算其他多的数不清的支出,不过我还是给自己强行定了年至少定投8-10万的目标,这个目标我在之前帖子写发出来过。

我把帖子里边的目标图发出来吧

分解成五年的目标就是:

上面显示的五年后也就是2026期末总资产为84万。

我认为是大概率能到100万的,为什么呢?

我设置的默认年化收益率是10%不算太高,未来五年我认为大概率会有一波牛市,但凡来一个牛市或者通过学习能提高一点收益率就行。

努力工作,持续学习,增长工资收入从而加大投入的可能性也不低。

目标执行计划:

每周日在公众号:“投资不投机”

披露基金及股票定投记录 附带交易截图

目前公布总市值,因持仓分散后续陆续会集中届时会附带账户图片。

一年52周,五年就是260周,所以五年目标总计会发布260期。

每年8~12万元投入结构目前组成如下:

银行螺丝钉指数基金定投每周1000元 月4000元

沪深300 月/1000元左右(慧定投金额随市场波动)

中证500 低波动 月/500元

中证医疗指数基金 周250左右,月1000()

中概互联网50周50元 月200

基金定投小计:月6700元左右 年80400元 ,再加上股票账户零散加仓,目前差不多年投入8~12万左右

本周操作

5月25号定投中证医疗200元(每周二自动慧定投)

5月25号定投中国互联网50(每周二自动慧定投)

5月25号定投螺丝钉指数基金1000元(每周二定投)

本周卖出兴业银行200股

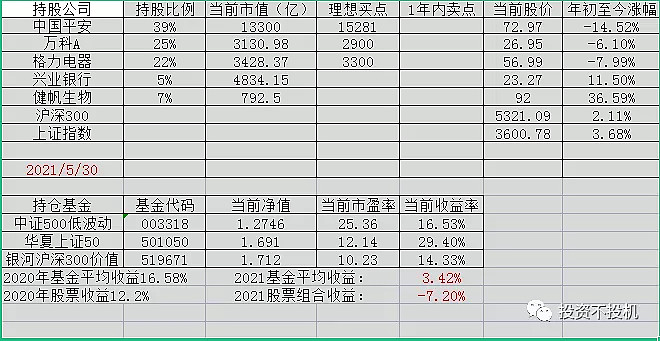

当前持仓

目前持仓 中国平安39% 万科25% 格力电器22% 兴业银行5% 健帆7%

上周数据

注:①持股比例=持股市值/账户总值。在无交易状态下,该比例也可能因每只个股股价波动幅度不同,或账户现金变动,而发生变化;

②理想买点代表如果公司总市值触及此数值,计划买入。

③ 少量 古井贡B 观察仓未计入股票组合。

④基金:螺丝钉指数基金(每周二跟投螺丝钉金额10%)及中概互联,中证医疗指数基金未计入实盘,每周二正常定投中。

⑤基金为每月16号及每周二雷打不动慧定投,遇节假日自动顺延至下一个工作日定投,不论市场涨跌。

慧定投指市场大涨自动减少投资额,市场大跌加大投资额。

收益

2021年股票收益-7.2%

2021年基金收益平均收益3.42%

本周操作

卖出200股兴业银行,兴业银行我没有很深入的研究,因为我的组合负债率高的企业占比太大了,加上本周上涨的比较多腾出点现金来买点负债率低且有增长的优质资产。

此文正好写于六一儿童节附近,突然让我想起一句话,送给所有有对生活有追求,有目标的人:

愿你出走半生,归来仍是少年

全文完。

强烈申明

本文为个人投资记录,文中任何操作或看法,均可能充满个人的偏见和错误。

文中提及的任何个股,都有腰斩或翻倍的风险,请坚持独立思考。

关注微信公众号“投资不投机”

围观90后普通的不能再普通的投资者,通过定投基金+股票二十年实现财务健康全过程。

目前二十年计划进度为:第六年

五年(260期)攒100万计划目前:第一期

@今日话题 #价值投资等于长期持有吗# $中国平安(SH601318)$ $万科A(SZ000002)$ # $格力电器(SZ000651)$