昨天 $星源材质(SZ300568)$ 发布公告,投资百亿扩产:“公司拟在南通经济技术开发区投资建设锂电池隔膜的研发和生产 项目,该项目拟投资总额为人民币 100 亿元。项目拟投资建设期限分为三期,建 设年产 30 亿平方米湿法隔膜和涂覆隔膜”。对外投资扩产的事情,还要6月16日下午的第二次临时股东大会审议,但基本问题不大。

【前言】

百亿扩充主业,对星源来说,是大手笔了。一直以来感觉星源的管理层偏保守,或者说稳健,这一次如此大手笔,想必也是深思熟虑之后的决定了。

个人能力圈主要更偏向科技半导体,新能源也只是有一两个好友涉足,了解不如半导体深厚。但好在毕竟还是制造业,工科出生的我,学起来不难。因此,从第一波新能源行情开始,系统学习新能源产业链条,先后关注了和参与过星源、恩捷、当升、旭升、容百、先导等等产业链个股。

尤其是星源,建仓时间算很早了,大概在20年的2月份,中途止盈过,只留了底仓,但从20年7月23之后,基本是不断加仓,并且重仓拿到了现在。

从建仓开始,对星源的认知不断加深,并也多次解析新能源产业链,尤其是星源的投资逻辑,比如:

《201025:星源》,

前两篇都是付费文章,不过基本逻辑在10月25号这一篇也讲清楚了,可以直接看25号的。

而后期面对固态电池利空,也出了两篇文章分析:

我发现我还是比较勤快的。之后星源就是每日复盘的常客了,后续基本就是逻辑不变,长期持有,尤其是一季报之后,算是经营拐点。需要了解星源的,可以点上面的链接。

【回到正题】

那么,面对百亿扩充主业,是看好?还是不看好?或者说,对股价是利空还是利好?

有人认为利好出尽是利空,但我不这么认为。我先来捞一篇去年的复盘文章-《200723:低吸》。

之所以选这篇,是因为今天的文中的两个主角,一个 $星源材质(SZ300568)$ ,一个 $中核钛白(SZ002145)$ ,在同一天都做了比较多的低吸。并且之后都是重仓持有的标的。而中核钛白,对于后续星源的走势,具有很大的参考价值。

【回顾中核钛白】

该股的建仓时间在7月17号《200719:回归本心》,当时新开仓,7月23日加仓,一路信心满满,当时买入逻辑是“钛白粉涨价,中核钛白国内龙二,估值偏低”,是按照顺周期概念做的。

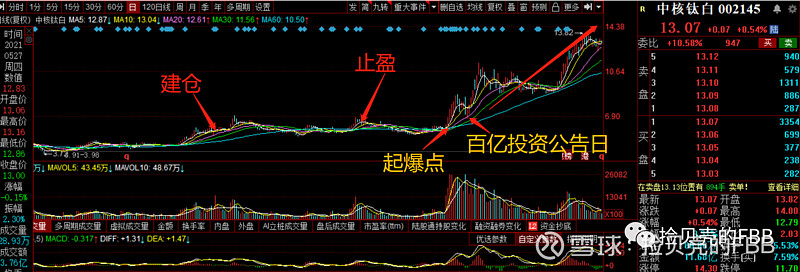

但是买入之后,中核钛白一直没怎么动,几个月的时间一直在平台做震荡,而作为龙一的龙蟒百利则涨的相当可以,毕竟去年下半年抱团龙头是疯涨啊。一路持有到11月左右,基本是11月的高点走的,后来中核一路下跌到6快附近,还有点庆幸。可以说,那段时间,中核占用的资金,浪费行情了。

但是,后来的事情大家都知道了,请看上图。在1月底左右,中核钛白突然启动,传言就是公司要投资磷酸铁锂,当时正值电池产业链火热的时候。

而在2月4号,公司公告审议通过了《关于投资建设年产50万吨磷酸铁锂项目》的议案,公司拟通过全资子公司甘肃东方钛业有限公司(,投资建设年产50万吨磷酸铁锂项目。这一下就从钛白粉这种周期性的企业,摇身一变成了磷酸铁锂--电池供应链公司。

之后中核开启了一轮翻倍涨幅,即使中途面对二、三月份市场的大跌,中核的股价表现也是相当坚挺。

当时,中核钛白50万吨磷酸铁锂预计总投资约121亿元;并且,同时中核钛白还拟投资9.32亿元,建设一条年产20万吨钛白粉粗品生产线及配套附属工程;拟投资9.78亿元,建设年产30万吨钛白粉成品生产线及配套附属工程;总共投资将近150亿左右。

对于一个市值只有130亿,总资产84亿,货币资金约才27亿左右的公司,要投资150亿?并且50万吨磷酸铁锂产能是全国现有产能的3倍。

基于此,公司自然是收到了深交所的问询函,要求说明是否存在夸大或误导性陈述,是否存在故意炒作股价的情况。

但从中核的回复来看,公司投资磷酸铁锂有其必然性。因为东方钛业在生产钛白粉粗品时,所产生的硫酸亚铁、废硫酸等副产品,加上碳酸锂,正好可以合成磷酸铁锂,这对于副产品的变换附加值具有很大的作用。

而且拟投资的121亿元,分三期建设,公司现阶段自有及自筹资金超50亿元,完全可以满足第一阶段项目的资金需求;对于第二阶段、第三阶段项目建设,公司将根据市场情况及届时资金情况有序推进。

【对照星源分析】

那么,对照中核现在的情况来看,星源的情况,与中核有异曲同工之妙:

(1)中核是副产品稍微加工刚好可以转换为磷酸铁锂;而星源则是在隔膜领域深耕已久,现在恰逢隔膜紧平衡状态,涨价已经开始,后续随着动力电池的持续放量,隔膜缺货涨价是必然,那么趁此机会刚好投资扩产---这两个家伙,逻辑上都很顺。

(2)中核投资121亿,加上其他投资,总共150亿左右,远超过其130亿的市值,84亿的资产,和27亿的货币资金。

星源投资100亿,当前市值195亿。根据一季报的财务数据,公司总资产67亿,货币资产只有13.26亿,流动资产27.02亿。但是公司却有17.44亿的流动负债和18.46亿的非流动负债,总共负债35.9亿,资产负债率已经超过50%了。在此基础上要投资100亿扩产?---相信也会收到深交所的问询函了,询问合理性。

两者的财务状况类似,而且都是行业老二。但星源好歹干法是行业老大,格局更好一些。

(3)中核50万吨磷酸铁锂,分3期进行,资金来源为自有资金或者自筹

星源100亿,30亿平湿法,同样分三期进行,资金来源为自有资金或者自筹。

(4)而且,有意思的事情要来了:

5月28号,星源发布对外投资公告,投资100亿,在南通建30亿平湿法和涂敷。

同样在5月28号,中核钛白发布对外投资设立子公司的公告:中核钛白与宁德时代下属控股子公司时代永福科技有限公司,在福建宁德签署了《关于成立合资公司的股东协议》,双方共同出资设立白银中核时代新能源有限公司,以推进光伏、风电、储能等综合智慧新能源项目的投资、建设、运营。注册资本为人民币10,000万元,其中,中核钛白认缴出资5,000万元,占中核时代注册资本的50%;时代永福认缴出资5,000万元,占中核时代注册资本的50%。

这个事情就很巧了,加上前段时间宁德去找了星源,我是不是可以合理怀疑,100亿30亿平的湿法和涂敷,这个100亿的资金来源,有一部分很有可能确定就是宁德?比如合资?

(5)当然,这些都不重要,重要的是,在投资相似,公司处境相似,行业相似的背景之下。

中核钛白在回复深交所问询函之后,整整3个月时间,继续大涨。

那么,星源后期,如果同样收到问询函,并且能够合理回复问询函,之后走势会怎样呢?

合情合理之下,我不认为这是利好出尽。我认为,这是新一轮行情的开始,纵使中间继续波折,依然继续持有。

--------------------------------------------------------------------------------------------------------------------

每日复盘,欢迎关注,欢迎关注和探讨。

球与公号同步,需要的可移步:捡贝壳的FBB