摘要:国内股市牛短熊长,波动频繁,有没有一种投资模式能穿越市场的波动,通过长期投资来获得良好的回报呢?如果有,那么借助这种投资模式又该如何选择投资标的呢?此篇文章我们将进行相关内容的探讨。

在讲具体内容前关于标题先申明一下,标题中年化10%+的收益率的取得有两个前提:一是长期投资,而且这个期限具有不确定性,他可能是未来的1-2年或5-10年之类的;二是这种长期投资模式是有风险的,投资过程会有较大的波动,当然我们也是依靠波动才能实现10%+的年化收益率。

在了解了这种投资模式两个前提之后,大家觉得获得这个年化收益率10%+可能就不那么离谱了,毕竟我们的投资承担了风险,同时也牺牲了资金的流动性。虽然这种投资模式有风险,但是我觉得对这种投资模式的探讨依然具有意义,因为掌握投资方法后投资赚取年化10%+的收益率大概率是能实现的,高的话甚至有可能达到年化30%+的收益率,下面先简单做个不同年化收益率下最终投资结果的测算:

算完这张表格后,我的第一想法是如果现在投资50万,年化收益率要是能达到20%或30%,20年后这笔投资就变成了接近2000万或9000万。

上面测算完了收益就来说具体的投资吧,具体的投资方法:基金定投。基金定投常见的操作:设置在每个投资周期内定时投资某基金一定金额,对应基金净值在高位时申购的份额少,低位时申购的份额相对就多,最后在相对高位考虑止盈。其盈利核心是通过定投设置并坚持执行实现一定程度的低买高卖赚波动的价差,而股票市场的波动几乎是永恒的,下面我们考察一下市场波动时的投资情况。

沪深300ETF定投情景分析:下方是沪深300指数对应的沪深300ETF的走势图(不复权):

资料来源:中信建投通达信软件

我们选择从2015年月线收盘最高点的5月开始在月末定投(便于计算),每月坚持投资10000元,到今年一季度末结束,具体的投资数据如下:

数据来源:中信建投通达信软件及自行统计

投资期间,沪深300ETF有过六次分红,具体的如下:

数据来源:中信建投通达信软件及自行统计

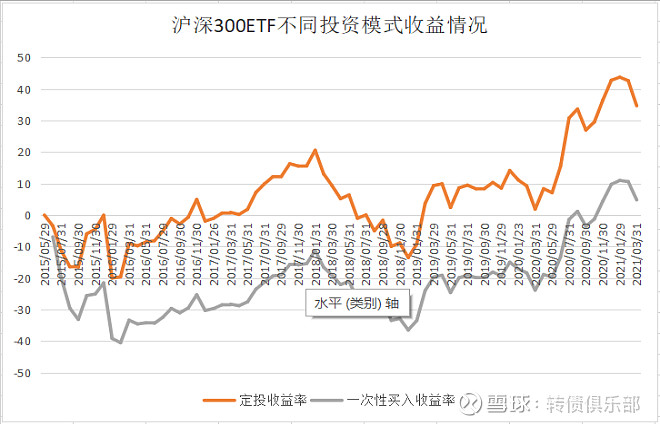

定投期间的累计分红金额合计为38555元。整个投资期间,从2015年5月底起步,到今年一季度末,共计投资71万,最终总市值为956334元,期间分红现金为38555元,合计约99.5万,累计收益率约为40%,定投时间跨度为6年差1个月,整个投资周期的资金平均使用时长接近3年,参考上面的第一张表(3年后那一行),我们可以看到资金的复合收益率在10%到15%之间。期间的风险、收益(不计算分红)及其它特征我们与期初一次性投资沪深300ETF做了对比分析,具体如下:

整个投资过程收益率走势折线图如下:

数据来源:中信建投通达信软件及自行统计

通过对上述案例不同投资模式对比发现,基金定投在选好标的后,即使是从高点开始,坚持到后面的相对高点,收益也不会太差,在单边下跌行情中的其最大回撤也只有一次性买入的约50%,回本的周期也相对较短,并且定投长期(2年或3年以上)持续亏损的概率相对较低。在对沪深300ETF指数基金定投收益分析时发现,指数基金定投的收益来源于投资标的的波动以及时间的积累。投资者的风险承受能力若能与标的指数的波动相匹配较为适合。目前我们重点关注的定投指数标的有:沪深300指数、深100指数、创业板指数等对应的优质基金产品。

沪深300指数增强基金定投情景分析:上面通过对沪深300ETF的定投分析能实现年化10%-15%的收益,经过思考总结后发现,其收益率还有优化提升的空间。比如说大家熟知的指数基金通常包含两类:一类是被动指数型基金,还有一类是指数增强型基金。上述案例中用于测算的是沪深300ETF,属于被动指数型基金,而指数增强型基金通常会采用指数复制结合相对增强的投资策略,满足条件后它们可以参与网下打新获得收益,也可以在限定的框架内通过(因子)选股也能获得部分超额收益,例如:

资料来源:choice金融终端

资料来源:choice金融终端

通过对比上方的指数增强型基金和被动指数,我们发现,以年度为统计单位,相当一部分指数增强型基金大部分年份还是能获得超越指数的表现。那么对于定投中的每一笔投资,相比指数型基金,指数增强基金在投后的年度表现会相对较好,通常要么跌的少、要么涨得多。那么定投每一笔扣款到赎回前获得收益的加总也大概率会比纯粹的指数型基金收益要高了。因此在定投时选定指数标的后,就可以优先考虑较优的指数增强型基金,这样投资收益会得到提升,我用基金定投计算器测算了一下同期兴全沪深300增强指数基金(163407)的定投收益情况:

资料来源:东方财富网数据中心

上图显示,在相同的投资区间内,兴全沪深300增强指数基金累计收益率达到了61.91%,较上面沪深300ETF(510300)同期约40%的收益率有较为明显的提升,资金使用年化复合收益率已经跨入到了15%-20%的区间了。

主动管理型基金定投情景分析:通过对指数增强基金收益来源的归因分析我们进一步发现,如果某一类基金能在上涨和下跌的年度都能比对应指数表现好,那么定投(或一次买入)这一类基金就能比定投被动指数基金获得更好的回报,无论它是否为指数增强基金,下面我们以公司点金基金池中的交银新成长为例来考察他逐年的回报与定投的收益情况:

资料来源:choice金融终端

从年度回报来看,交银新成长2016-2020年间,每一年的投资收益均能较大比例跑赢沪深300指数,呈现出较为明显的抗跌能涨的特点。从2015年5月开始月末定投,通过基金定投计算器测算的收益情况如下图:

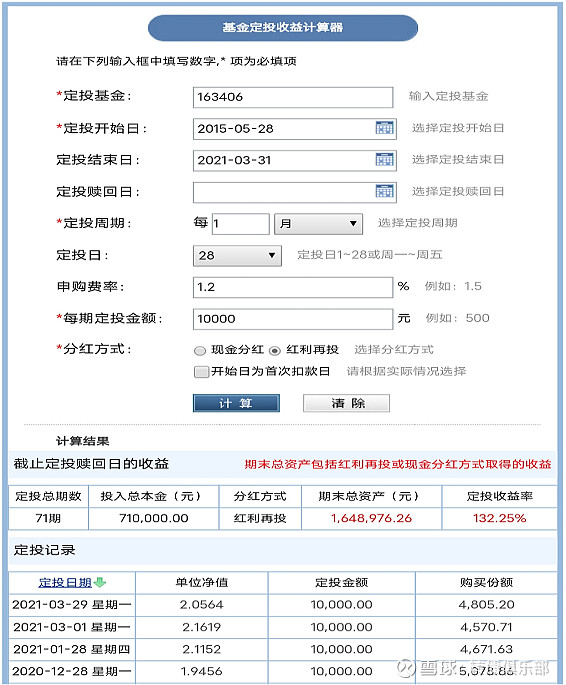

相比于上面的沪深300ETF 和兴全沪深300指数增强,交银新成长定投回测的收益几乎翻倍,我们认为这一块超额收益的来源主要与基金经理的管理能力相关,因此选择优秀的基金管理人也是基金定投中很重要的一环。具体选择方面我们需要关注:基金经理长期的业绩表现,考察的时间跨度要足够长,至少是在5-7年以上才好,另外基金经理的风格偏好、基金产品持仓的行业和个股的集中度等都要做相关的分析。可以以年度为统计周期,预期大概率能持续跑赢基准指数的基金经理管理的产品可作为定投的优选标的。在基金经理的选择上,像交银新成长的王崇,还有兴证全球的谢治宇等知名基金经理可以作为我们重点考察分析的对象,谢治宇管理的兴全合润(163406)从2015年5月底开始的定投收益情况如下:

资料来源:东方财富网数据中心

从上面两只主动管理产品的定投收益来看,定投期间资金实际平均占用接近3年,累计收益在130%附近,对比文章中的第一张表格中3年后那一行,容易看出这两只基金的定投已经超过了年化30%的复合收益率了。

小结:

通过对上面三种不同类型基金的定投收益的测算,我们发现基金定投选好标的后,只要坚持,实现盈利或是长时间实现大比例盈利都是可期待的,从过去一轮牛市的高点到今年一季度末,上述实例中与沪深300相关的被动指数型基金->指数增强基金->优质主动管理基金分别实现了年化10%+,15%+,30%+的复合收益率。我们在一轮下跌和上涨的行情中完成建仓与赎回后,可以考虑继续开启下一轮的投资,整个过程无需惧怕从高位开始,但是一定要坚持到相对高位卖出,另外优秀基金经理能在我们持仓过程中带来额外的(阿尔法)超额收益,因此对基金经理产品的选择也尤为重要。介绍完定投这种投资模式后,希望对大家的投资理财有所帮助,基金定投是一种适合绝大部分投资者的投资理财方式,大家可以重点关注。

参考资料:中信建投通达信软件、choice金融终端、东方财富网数据中心

特别提示:本文内容仅为投资顾问个人观点,不代表公司立场,仅供参考。文中个股(基金)均基于公开资料梳理,不作为推荐,不构成具体的投资建议。基金历史业绩不代表未来,股票历史走势不能代表未来趋势。投资者据此操作,风险自担。股市有风险,投资需谨慎。