刚刚过去的24小时,数字货币发生了“集体崩盘”,包括比特币在内的所有的数字货币品种全线下跌,总市值蒸发近2万亿元,近22万人账户爆仓。

这个创造了无数“财富神话”的品种,在一夜之间,让很多人的美好幻想再次破灭。

随着我们进入移动互联网的新时代,抖音、头条、快手等移动短视频平台将 “纸醉金迷、光怪陆离”的世界剖开,并“尽情”的呈现在每个人眼前。

如今,人们的焦虑远胜过往,对财富的渴望也远胜从前!

5月17日,招商银行发布了《2021中国私人财富报告》。报告表明,预计至2021年底我国高净值人群约300万人,占总人口比约1/500,可投资资产共90万亿,平均每人3000万。解读一下,每500人中就有1个人的流动性资产达到3000万!

从数据可以看出,随着马太效应的增强,财富开始向头部集中。

作为依靠劳动所得的打工人,我们似乎和理想中的“财富自由”渐行渐远,那么,究竟什么是“财富自由”呢?本篇文章我们就来探讨一下这个问题。

什么是财富自由

先简单定义下财富自由,即你手上的现金能覆盖到未来25年家庭的所有支出。

假如你家庭每年支出10万,现在手上有250万现金就可以勉强称之为实现财富自由。

手上的现金通常来源于工资收入和投资收入。相比之下,全靠投资收入覆盖家庭支出肯定比靠工作要“自由”舒适的多。

所以,形容财富自由还能用以下公式:

财富自由度=投资收入/年支出*100%。

根据公式,大家能明显感觉到,所谓财富自由,就是在你没有工作时,依然能体面地维持之前的消费标准,甚至就算提高生活水平也没有压力。

若你每年支出10万,投资收入为0,意味着失去工作后,你完全不能维持之前的消费标准,财富自由度为0。

若投资收入为10万,意味着失去工作后,你能维持之前100%的消费标准,生活条件不会较低,进了财富自由的门槛。若投资收入为20万,意味着如果你能一直保持此比例,就算提高生活条件也能过得很舒适,完全实现财富自由。

最后总结一下,财富自由,就是你没有工作时,手上的钱能让你体面的至少生活25年。

如何实现财富自由

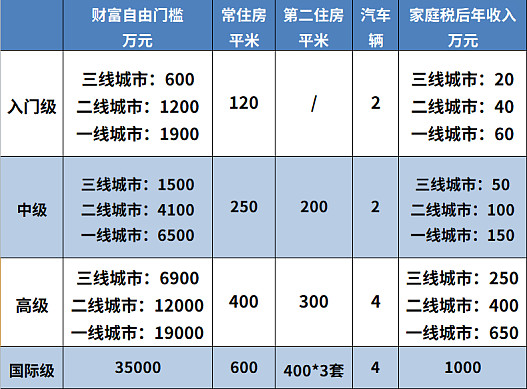

胡润最近公布了在我国实现财富自由的门槛,一线城市最低标准1900万,二线城市最低标准1200万,真是打工人看了流泪,中产阶级看了沉默。

这个标准十分不接地气!4月份,国家统计局发布了今年一季度上海人均可支配收入数据,为21000元,以此估算全年差不多8万元。以此为锚,在全国范围来看,测算出实现财富自由的门槛需要200万现金!

这才是我们打工人可以实现的“财富自由”。

因为实现财富自由的重要前提是投资收入能覆盖家庭支出,所以,想实现财富自由,有两个途径可走。

第一,减少家庭支出。之前有工作时,每年消费20万,现在没工作了,每年消费5万,一年削减15万开销,实现财富自由的门槛自然降低。但是,财富自由的目的是获得美好舒适的生活,这种大比例削减开销,日子过的紧巴巴,如何能舒适起来,实现财富自由的意义也不存在了。

第二,增加投资收入。目前普通人能接触到的最主要的投资收入品种就是基金、股票、债券、银行存款等。

对于普通打工人来说,没有拿到过拆迁款,买的彩票也没有中过大奖,那么想用投资收入实现财富自由,只能靠老老实实的劳动所得。

当我们的劳动所得能够在覆盖生活成本之后还有剩余时,接下来要做的,就是尽量让这笔钱快速增值。

这里做一个快速增值的测算,假如小明今年26岁,每年的投资收益目标是年化10%,投资20年最终收益情况如何呢?

先做如下假设:

30岁之前,每年投1万;

40岁之前,每年投2万;

40岁后(包含40岁),每年投3万,最终的收益率表格如下:

按照单利的计算方式(每年取出利息),20年后本金和收益是78.7万,总收益率收益率87.38%。

而按照复利的计算方式(利息再投),本金和收益共计111.03万,总收益率为164.37%。

粗略一看,按照复利方式投了20年最终收益并没有想象中的高。其实是因为我们采取了“每年定投”的方式,拉低了整体的收益率。

但是,如果只看30岁之前投的收益,会发现每笔投资收益率均在400%以上,也就是越早开始投资,复利的威力越大。

与之对比,如果采用每年取出利息的单利方式投资,总收益少了近80%,30岁之前的每笔投资收益几乎少了一半。

从财富的增长速率来看,复利投资的资产增值速度在30岁后开始加速,坡度逐渐变陡峭。

综上所述,要想实现200万的财富自由,主要把握以下四点:

1,选择利息再投入的复利投资。

2,越早投资越好,投资时间越长,最终收益越高。

3,条件允许,在越早的时候投入越多的钱。不考虑通知的情况下,如果在前期的20年里投入76万,就能在20年后收获200万,打工人终于摸到财富自由的门槛!

4,坚持长期持有。

这里面最困难的不是取得更多的投资本金,而是在于长期持有超过20年,并保持10%以上的年化收益。

据统计,过去两年许多主动权益类基金收益在100%以上,但是最终收益在10%以上的投资者占比不足5%。基民的收益完全跑不过基金收益,长期持有两年都太难做到,更何况20年。

从心理学来说,相对于延迟满足,大家还是更喜欢现在就能得到,短视频、游戏等瞬间满足的产品大行其道,也在另一方面证明了人性在延迟满足上的无能为力。

如何找到年化10%的投资项目

这两年基金市场动辄40%以上的平均收益,给了不少投资者一个错觉——年化10%似乎是一件很容易的事情。其实,被大家一直挂在嘴边的股神巴菲特年化收益也不过20%。

市场好时,大家都能赚钱;当潮水褪去时,才能看出谁在裸泳。

我们之前一直在谈论的都是收益,没有考虑到风险。事实上,年化10%的背后,其风险已经超过了很多人的承受范围!可若降低风险去选择更稳健的银行理财产品或者货币、债券基金,实现财富自由更是遥遥无期。

适当降低风险并尽可能获得更高收益,争取实现每年10%以上的收益,这里提供两个可行的思路。

第一个方法是选择经典的股债平衡策略,即一部分钱买债券一部分钱买主动权益类基金。之前老娘舅投研团队曾经回测了沪深300指数和中证全债指数最近10年的收益,发现股债六四搭配收益是相对最高的。

第二个方法就是通过配置优秀的基金产品,让明星基金经理帮助你实现财富增值。想要选择明星基金经理,可以参考老娘舅团队在鉴基栏目中写过的“双十基金经理”,“成长型新锐”等等,具体的搭配方法和选基标准,可以直接参考理财老娘舅FOF实盘组合。(后台回复“实盘”即可)

当然,实现年化10%以上收益的方式还有很多种,这里举的两个例子,也只是对于普通打工人来说,更加简单、直观的方式。

结语:

财富自由,本质上其实是欲望与收入的博弈。当收入>欲望,就能实现心灵上的财富自由。

送大家一段话,“惟江上之清风,与山间之明月,耳得之而为声,目遇之而成色,取之无禁,用之不竭,是造物者之无尽藏也,而吾与子之所共适。”

虽然生活不易,但我们依然享受着造物者的馈赠,人生路上仍有无数宝贵的人和事值得我们为之热爱与奋斗!