一、主要经营数据

这两年主打国窖1573,老窖发展确实不错,业绩蒸蒸日上,2020年的疫情虽暂时阻断了营收高速增长的势头,但通过内部成本的控制和费用支出的减少,老窖整体效率得到提升,净利润在2020年强势地实现了30%的增长,年度主营酒业扣非利润首次超过了洋河,排在白酒行业第三。

二、管理层经营讨论与分析

1.概述

老窖的战略大方向就是双品牌,即国窖1573和泸州老窖。

国窖1573打高端,

特曲、窖龄、头曲、高光、二曲这些大单品共同打造全价位带体系。

可以看到,老窖管理层由于这几年业绩做得好,很亢奋,冲劲很足,对未来很乐观,经销模式从大客户占比也能看出老窖是极端大商模式,用利润驱动极大激发经销商的主观能动性,只要产品利润足,质量给力,就能发挥巨大的威力。(但是有一利必有一弊,这种模式对渠道的掌控力非常弱,顺风时你好我好大家好,其乐融融,赚得盆满钵满,逆风时直接死给你看。)

市场攻坚硕果累累,规模扩张态势已加速形成!!字里行间满溢欣喜之情。

2.对未来的展望

头部酒企对行业发展的看法是一致的,消费结构改善与升级,少喝酒,喝好酒成为共识,白酒产销总量保持稳定或逐渐萎缩,行业内部挤压式增长,市场份额向头部产能、头部品牌集中。

老窖每年心心念念惦记着老三地位,有点酒中慕容复的味道。

2021年给的目标是营收增长15%以上,结合一季报,问题不大,大概率能完成。

三、老窖产能情况

看了2020年几家白酒企业的年报,会发现信息披露得比之前更齐全了,原来是深交所规范了白酒年报披露格式。

1.产能情况

17万吨的基酒产能。

2.产销情况

老窖的主打的高端国窖1573的产能一直是个谜,从最开始的对外宣称3000吨的产能到现在实际产销已经破万吨,(本来是想搞稀缺概念,没想到作茧自缚.....)唯一的可能是降质增产1573,动用比原本低一级的基酒,比如特曲的基酒来生产1573,结合老窖这两年大兴土木,疯狂扩产也侧面证实了这一点,这样做可能会对品牌造成损害。

3.库存情况

家底还是挺厚实的。

四、营业分析

季度营收较为均衡。

1.营收分产品

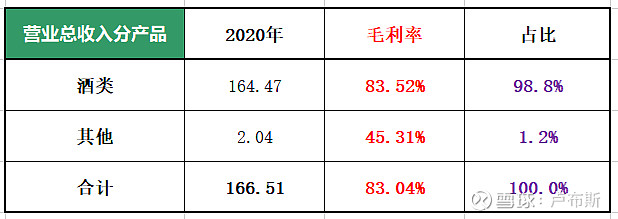

主要就是卖酒,酒类占比高达99%。

2.营收分档次

老窖是150元/瓶以上算作中高档酒,而洋河披露是100元以上。

老窖营收主要是中高档白酒创造的,占比持续提升,且速度很快,从2019的79%快速上升到了2020年底的86.6%。

2020年老窖均价255.5元/瓶的中高档酒营收增长了15%,而均价10.5/瓶的低端酒营收大幅下滑30%以上,低端酒毛利率也大幅下降,要不就是低端酒推不动,要不就是战略性放弃低端。

3.营收分地区

老窖的酒全部是内销。

4. 营收分销售模式

95%为线下传统经销。

直销噱头大,其实体量非常小。

5.经销商数量

可以看出在精简经销商队伍,和管理层的表述一致。

6.大客户情况

销售集中得有点离谱,这第一客户,也就是第一经销商占比高达57.85%!!这不是什么好事,所谓客大欺店是常识,越集中风险越大,客户的议价能力越强,发生幺蛾子的概率就越大,这是个极大的减分项,前五客户占营收比竟高达74.78%!!

供应商也算是很集中了,但白酒行业上游产品也就是些粮食作物、包装材料等,上游相对弱势,供应商集中点问题不大。

五、股权结构分析

实控人泸州市国资委持有51.09的股份。(国资委100%控股兴泸集团。)

细心的朋友可以发现,头部白酒企业的大股东都是老面孔。

六、管理层分析

“淼锋组合” 2015年之前就是老窖销售公司的一把手和二把手,2015年后把这关系延伸到了上市公司,两个都是营销出身,老搭档,彼此之间很熟悉了。

“淼锋组合” 这些的年成绩有目共睹,算是历届管理层中比较厉害的,值得肯定。

管理层持股不多,董事长刘淼的持股换算成今天股价大概为4900万。

薪酬水平一般,不算高,分布很均衡,均衡得有点怪异,这意味着什么?

七、资产负债表

货币资金116亿全部为银行存款,2020年获得3.3亿的利息收入,收益率2.8%,还算可以。

应收款项融资32亿全部为银票,期末已背书或贴现且终止确认的有7.79亿。

总体上应收款项占比还是偏大。

存货价值46.95亿,其中基酒价值大幅增加10亿,原因是技改工程投产后,产能大增。

长期股权投资主要是持有的华西证券20多亿。

注意固定资产和在建工程,今年固定资产账面价值直接从15亿暴增到68亿,且在建仍有20亿,无形资产也随之暴增23亿。(这里要注意折旧未来几年对净利润的侵蚀。)

老窖近三年大笔增发,两次发债,共筹集70亿资金,大兴土木,疯狂扩产,前面几十年却一分未动,近两年才疯狂动作,是不是有些晚了?毕竟浓香的局限是时间,新窖池作用不是那么大,还是要靠时间的沉淀。

应付账款26亿均为工程设备款、材料款。(均和工程建设有关)

其他应付款5亿,主要是经销商的保证金打款,共4.85亿。

八、利润表

毛利率是真的高,大幅高过五粮液和洋河,证明老窖的高端酒销售占比比五粮液高得多。

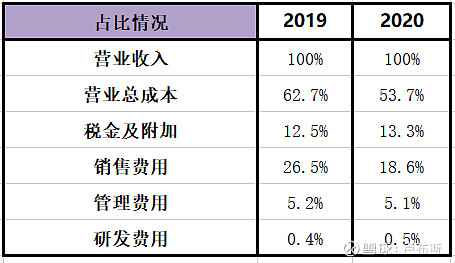

本年度营收利润率和净利率提升非常大,释放了大额利润,原因呢,一个是营业成本下降了,但最主要的是今年的费用支出大幅减少了,三费占比从2019年的32.1%下降到今年的24.2%。

其中最主要是销售费用的减少,在营收保持5%增长的同时,销售费用从42亿减少到31亿。

这个得后续观察是否可持续。

投资收益主要是持有的华西证券按权益法确认的投资收益1.92亿。

最后,净利润几乎全部是股份公司的,没被吸血,是个加分项。

如前所述,销售费用降了很多。

老窖这几年ROE提升得很厉害,今年ROE上升主要是净利率提升得多,同时也能看到由于存货大幅增加,在建工程大量转固,使得资产规模快速扩张,导致资产周转率下降。

九、现金流量表

头部白酒企业现金含金量都很高,老窖也不例外,2020年的经营活动现金流量净额低一些的原因是应收票据收得多了,但问题不大,因为应收款项几乎都是银票,基本无风险,就是资金要被占用6-12个月。

十、关联交易

采购/接受劳务:4.14亿

销售商品/提供劳务:0.19亿

关联应收:数额极小,可忽略

关联应付:数额不过亿,可忽略

关联交易不多,还算规范。

十一、银行存款消失纠纷

共涉及5亿,已索回2亿,2亿在去年确认坏账损失,剩余1亿继续打官司追索。

分别是2014年 10月和2015年1月的破事。

十二、募集资金使用情况

①2017年8月23日,非公开增发 4.23%的股份,筹资30亿。

②2019年8月28日,公开发债,5年期,年利率3.58%,筹资25亿。

③2020年3月17日,公开发债,5年期,年利率3.50%,筹资15亿。

三年内三次累计筹集资金70亿元。(账上大把现金躺在银行拿2.8%利息,却去借3.58%利率的贷款,这操作?)

酿酒工程技改项目一期工程已于2020年12月建设完成,预算投入29.5亿元,实际投入30.9亿元。

其余4个工程项目预算总投资39.8亿元,截至2020年12月底累计投入23.02亿元,还需投入16.78亿元。

总体来说,募集资金使用效率挺高的,没有异常。

十三、总结

老窖最大的优势是它1619口百年老窖池,数量是浓香型酒企之最,业内90%以上的老窖池都在泸州老窖,但老窖泸州最大的局限也是产能,高端产能不足,多年来不扩产吃老本,时至今日才回过神来疯狂扩产,是否为时已晚?毕竟浓香窖池是需要时间来沉淀的。

五粮液早在90年代王国春时期就富有远见地扩产,这才有30年后充足的高端酒产能,才有今天五粮液的浓香老大地位,而洋河虽说慢了一步,但也是从2009年上市起就疯狂扩产,10年后的今天,才能坐拥白酒行业第一的产能规模和存酒规模,静待高端产能的释放。

总体来说,老窖有几个风险点:

1、国窖1573产能之谜,降质提量对品牌是否有损?

2、极端大商模式对渠道控制力极弱,在行业遇冷或企业经营周期遇到困境时是否能够应对,可曾记得2014年寒冬时老窖的惨况?简言之就是老窖业绩习惯性大起大落,波动很大。

3、中低端酒销不出去是个隐患,浓香工艺决定要生产高端酒必然会伴随大量低端酒产生,若低端酒卖不出去,造成产品挤压,势必会侵蚀利润,这时候高端酒成为无根之木,岂能独存?高端靠品牌,低端靠渠道,鉴于老窖渠道能力,这是个问题。

4、管理层2017年增发损害中小股东利益,还有几次大放卫星,比如2014年在明知1季度业绩十分差的情况下还作出不合理的承诺,对这样的管理层能否放心?

5、老窖的白酒生产环节大量外包、贴牌生产,这样质量可能存在隐患,也可能会损伤品牌根基。(这个从老窖的员工明细可以得到证实,生产工人数量和其他同等规模酒企相比异常地少。)

最后:

虽然存在种种问题,但总体上来说,老窖还是属于印钞机型企业,是那种不那么让人放心的印钞机,我暂时没有买入计划,当然,如果价位合适,我不介意持有,但我会寻求比较大的安全边际。

写于2021/05/04