文 | 小鱼 (转载请注明出处)

关注公众号:小鱼量化

微博/雪球:小鱼量化

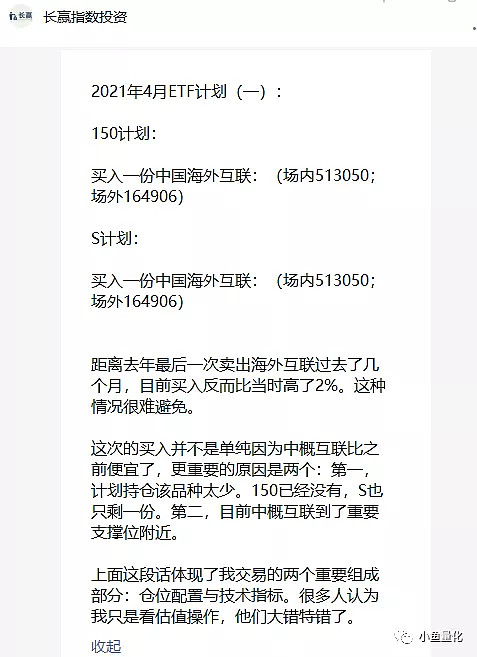

昨天E大(ETF拯救世界)的长赢指数投资计划发车,150计划和S计划分别买入一份中概互联,分析文章本来是要昨天发的,结果找互联网指数K线图花了太长时间,来不及了,所以今天发。那么今天对这次发车做个分析。

一、中概互联

先简单介绍一下这只指数,中概互联跟踪的指数叫做中证海外中国互联网50指数,选取海外交易所上市的50家中国互联网企业作为样本股,采用自由流通市值加权计算,反映在海外交易所上市知名中国互联网企业的投资机会。

前十大成分股如下,其中腾讯控股和阿里巴巴的初始比例各占30%,由于阿里巴巴跌幅较大,现在的占比24%左右,前三大成分股占比64%,头部效应非常明显。

这批企业是中国互联网科技行业的代表,实力强劲、非常能打,从现在看未来若干年,这些企业依然还会处于高速成长中,所以科技行业我选的是互联网,而不是芯片/5G/半导体这些投资巨大,盈利却有限的品种。

二、E大发车分析

在昨天简短的发车文章中,提到了几个小点。

1、从估值角度

本次发车比去年11月11日卖出的价格还要高2%,为什么还要买呢。我们结合估值来看一看。

去年11月11日最后一次卖出中概互联,对应的PS估值=6.8,估值百分位70%左右,指数点位13150点附近;

本次买入(4月16日)中概互联,对应PS=6.2,估值百分位42%,指数点位13300点。

指数的成分股在去年最后一个季度的成长性很好,比如腾讯控股四季度营业收入增长26%,净利润增长165%;阿里巴巴四季报和年报还没有出来;美团四季度营收增长35%,净利润是下滑的;再看一家,拼多多四季报营收增长146%,净利润增长21%。

因为我们使用市销率PS估值的,主要还是看营业收入,PS=股价/营业收入,营业收入的大幅增长,是PS估值被动降低,所以就产生了E大本次买入价格高了2%,而估值下降很多。

昨天周五,中概互联的PS=6.2,估值百分位42%左右,不算是特别低的一个估值,却也有了比较好的配置价值,从价值投资的角度看,将指数作为一个整体一家公司考虑的话,它就是一家中国最优秀的互联网公司,从多年的竞争中走出来,具有了一定程度的垄断性,而且还依然在高速成长阶段,这样的优质公司,估值合理偏低的时候就可以买。

我认为估值方面E大是这么考虑的,而且150计划中还没有中概互联,在这里配置一份没有问题。附上我的估值和仓位控制表格。

2、趋势方面

趋势方面E大提到,目前指数到了重要支撑位。这一点倒是我之前没怎么考虑过的,主要是找不到中国互联网50指数(H30533)的K线图,昨天的文章主要是耽误就在这里。

多方打听在一个投资高手QQ小群,一位老哥告诉我可以用万得股票终端,于是我就开始操作安装,还安不上,废了好多脑细胞终于搞定,时间也比较晚了,所以文章放在今天。

在趋势方面,我应用最多的是趋势线、BBI、均线组。

下图估计用手机看不太清楚,大家可以点击放大看。

(1)、蓝色的趋势线

我简单的根据指数走势画了上中下三条线,从下到上分别代表低估-正常-高估,目前指数处于第三根高估线附近,最上边蓝色趋势线对应的点位13000点,指数目前是13400点,两个比较接近,可以说13000点是一个支撑位。

(2)、长期均线

这里选取了两个具有代表性的250日均线,也就是年线;还有一个850日均线代表是的3.5年线。

目前指数在250日均线附近,250日均线对应点位13270点,这里是一个重要支撑位。

250日均线,又叫年线,是指该股往前250日的平均收盘价,也是这250天的平均市场成本,代表着市场中长期的平均成本。当然,250日均线也叫做牛熊分界线,所以250均线是一个比较重要的支撑压力位。

(3)、周K线的BBI+MACD

周K线的BBI+MACD是E大比较常用的一个趋势方面的指标,把K线切换到周K线,观察BBI+MACD。

在周K线的视角下,这两个指标适合观察长周期的大趋势,图中没有体现出明显的支撑位,BBI+MACD均体现为下跌趋势,没有明显的反弹反转信号。

我自己的组合中概互联只有一份,下周逢低布局一份,没有问题。