医美产业链的核心逻辑

医美行业高速发展的背后体现了国内消费升级现象,说白了就是大家对外在形象的重视、变美欲望越来越强。

2015年我国医美市场的规模还只有870亿元,而两年之后的2017年,这个数字已经翻了一倍,达到了1760亿元。

2019年,医美市场再次大涨,规模达到了2560亿元,中国医美用户1367.2万人,预计2023年医美用户达2548.3万人。

医美行业在国内发展大体分三个阶段:

第一阶段:2013-2017年,行业高速发展,大量机构涌现,且受网红文化影响,消费者需求爆发,医美行业作为一个新兴的暴利行业横空出世。

第二阶段:17年以后进入医美寒冬,大量新医院涌入,同质化严重,缺少渠道,恶意竞争,无底线营销,医美贷等等,这些成了医美行业代名词。

这种情况持续到19年上半年的时候,医美正式的进入到白热化竞争阶段,医院端良莠不齐,导致行业口碑崩塌,大量中小机构面临盈利难等问题,市场呈现供需不匹配状态。

第三阶段:2020年受疫情影响,行业发展略受影响,预测经过未来3-5年的行业自我调整与变革,市场将逐步回暖。

从功能/成分来划分,医美产品主要包括:填充塑形(玻尿酸填充、“少女针”)、除皱塑形(肉毒素针、“拉皮术”)、瘦脸瘦身塑形(溶脂针、“吸脂”)、美肤(水光针、“护理”)等等。

在具体整形美容项目上,在手术项目范围内,眼睑手术、吸脂手术、隆乳手术排名前三,合计占比43%。而在非手术项目中,肉毒素、玻尿酸注射合计占比约70%。

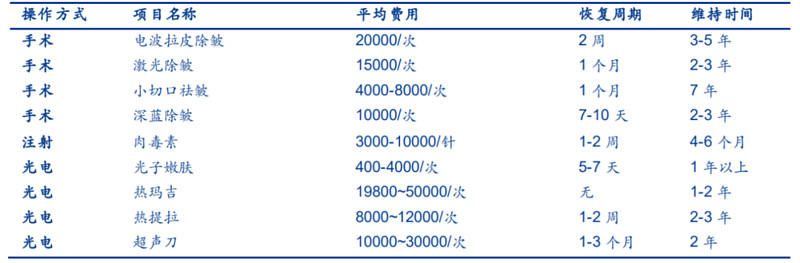

下面放一张图感受一下医美产品的定价:

传统医美的整形手术项目价格高昂,动辄上万,同时还要考虑手术存在的不确定风险和恢复期长等因素,再加上对手术创伤和疼痛感的恐惧,消费者的心理压力和决策成本都是相当高的。

而轻医美讲究微创、快速、便捷,将风险最小化、修复期最短化,很大程度上降低了消费者的决策成本,这使得目标人群更容易接受,消费更加高频。

轻医美三大趋势:日常化、品牌化、合规化。

1、轻医美产品具医药+化妆品属性,兼顾了日常护理之轻便与手术之精准,对二者均有替代性;

2、微博、小红书、抖音、快手等社媒用户群体和医美消费人群存在较大重叠,其快速发展驱动消费者对行业认知加深,产品品牌化趋势明显,截至2021年2月,小红书上与“医美”话题相关的笔记有79万+;

3、国内市场上销售的玻尿酸和肉毒素类产品70%由假货和水货构成,监管趋严下,合规产品对非合规产品具替代空间。

从产业链毛利及净利情况来看

上游药品耗材的产品毛利率平均在50%-90%的范围内,净利润率在20-50%之间;

中游代理经销商平均毛利率在20%-35%之间,净利率水平在5-15%之间;

下游美容机构毛利率在40%-70%之间,净利率仅有10%左右。

上游医疗美容药品、耗材、医疗美容器械等由于产品研发、注册、获批时间较长,生产技术壁垒较高,因此企业毛利率、净利率均较高,根据上游生产企业披露的数据,产品毛利率均在50%-90%的范围内,净利润率在20-50%之间,并且药品耗材企业的毛利率和净利率普遍高于器械公司。

相比于上游的高壁垒高毛利,中游的医疗美容药品器械代理经销商由于格局分散,缺乏对上下游的议价能力,其毛利净利水平均较低,据统计,中游代理商平均毛利率在20%-35%之间,净利率水平在5-15%之间,竞争较为激烈。

下游医疗美容服务机构毛利率较高,在40%-70%之间,但由于下游市场集中度低,竞争激烈,通过传统的门店渠道(美容院、美妆店客户推送)、门诊渠道以及广告渠道均需给渠道大量的返点和费用,导致获客成本极高,机构的净利率仅有10%左右。未来随着行业监管的进一步规范以及移动互联网的快速发展,医疗美容机构的获客成本将有所降低,净利润水平有望提高。原创 泓研社

医美产业链上中下游主要涉及上市公司:

重点上市公司:

【华熙生物】全球玻尿酸原料龙头企业,并以透明质酸为主线延伸上下游布局,医美板块产品线丰富、竞争力强劲,2020年Q3推出新品润致娃娃针获得三类医疗器械,拓展水光市场正规市场;

【爱美客】专注于医美领域,在复合玻尿酸领域爆款嗨体,打造玻尿酸应用新场景且积极布局埋线和童颜针,近年来增速和规模大幅提升;

【朗姿股份】战略收购优质医美机构标的, 迈入医美板块, 旗下老牌医美机构“米兰柏羽”、“高一生” 和轻医美连锁美容机构“晶肤医美” 形成协同效应。集团依托“女装+婴童+医美”三大板块,构建泛时尚产业生态圈;

【华东医药】近年来依靠创新药+医美双引擎拉动增长,少女针、埋线等重磅产品在国内上市在即,且拟于韩国Jetema合作肉毒素;

【四环医药】2017年Princess玻尿酸获CFDA批准上市,独家代理的肉毒毒素乐提葆2020年获国内第四张肉毒牌照,童颜针、少女针等产品在研;

【昊海生科】旗下3个玻尿酸品牌,且拟拟收购光电设备公司欧华美科进一步完善产品矩阵。