#医美赛道#去年12月中旬的时候,写过一篇医美健康行业的公司“香港医思医疗”的文章,那时股价才5港元多,不知不觉4个多月过去了股价晃晃悠悠的已涨到7块多了。看来市场对医美健康这个赛道及行业里基本面较好的公司是比较认可的。今天有兴趣再次聊聊医思医疗,主要是公司发生了一些更为积极的变化,随着了解的深入对公司也有些新的看法和大家探讨。

由“医思医疗”到“医思健康”,有何不同?

公司最近一个明显的变化是改名,3月3号发布公告,计划修订公司的中英文名称,英文更改为“EC Healthcare”,而中文则为“医思健康”;并已于3月25号的股东会通过该决议。

其实,很多经营时间长的公司一般都不会轻易更改名称的。改名多数都是在公司有新的东家或经营上有重大调整才会改名。而这次医思医疗显然属于后一种情况。

从医疗到健康,这是一个经营和业务上的跨越,正如董事会所述,“建议新公司名称ECHealthcare医思健康,更能反映本集团的企业形象及于市场的身份辩识,有利于本集团业务的长远发展。董事相信建议更改公司名称整体而言乃符合本公司及其股东之最佳利益。”

从医疗变为健康,虽只有两字之差,但含义却有重大差别;表明了公司不仅仅是在医美方向拓展,更是朝着围绕用户(消费者)的综合健康这个更广阔的空间迈进。

风中的猪还是翱翔的鹰,大不同

风来了,风刮的足够大,猪也是会飞;

一个上市公司,如果没有优秀的竞争力,足够高的护城河,那很多时候股价的表现就可能像大风中的猪一样,只是昙花一现。风过之后,猪终究不是老鹰,只会重重的摔下来,没有及时离场的投资者将体无完肤。所以投资里,要选择具有长久竞争力的优秀公司,无论有风无风,甚或瓢泼大雨,我们都可以高枕无忧,稳坐钓鱼台。

投资就是对未来下注,医思医疗会是一只风中的猪还是最终翱翔的鹰呢?

我也不知道,但投资者可以结合上一篇介绍公司的业务和本篇侧重于竞争力分析的内容,来对公司进行更深入的了解后作出决策。

1)持续扩展的股东基础

作为全香港最大的非医院医疗服务提供商,医思医疗这几年体现了很好的发展韧性,同时拥有更好的股东结构。2018年医疗投资基金orbiMed成为第二大股东兼战略性合作伙伴,持股6.49%;2020年通过配售新股引入冠军产业信托为策略伙伴,稍后更是与高盛、奥博资本及基汇资本达成进一步战略合作,获注资6.136亿港元。相关知名的外部大型基金、产业资本及高盛这种大投行纷纷成为公司的股东,一方面对公司有监督作用,更重要的是一种无形的背书,即公司业务是较为真实可靠且的,是值得信任的。而“信任”,在港股市场无疑是极好的加分项。

相比之下,同是香港本土出产的“必瘦站”,在改进公司治理方面我想仍然需要提高,虽然必瘦站过去的派息记录非常不错,但毕竟三姐弟都在董事局,具有非常典型的家族式一言堂作风,缺乏外部的监督,投资者只能把最大的希望寄托在“大股东家族”的人品上了。

2)持续扩大的业务基础

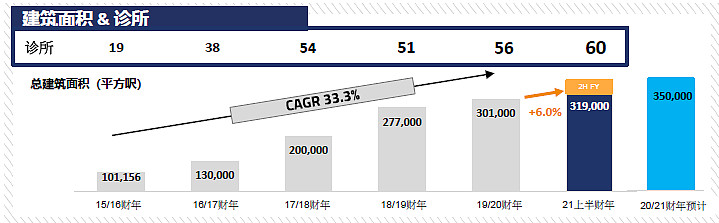

从财报(医思医疗集团财年为每年的4月1日至第二年的3月31日)披露的数据来看,医思医疗自2016年在港上市以来,业务取得了长足的发展;营收年年增长,如下图。

而业务版图和网点,从15/16财年的10万出头平方尺连续上升至20/21财年的35万平方尺(公司预计),6年扩大了2.5倍。对于提供医美与健康服务的行业而言,持续扩大的线下服务实体面积无疑才是业务发展最有说服力的凭证。

3)远超同行的业务恢复能力

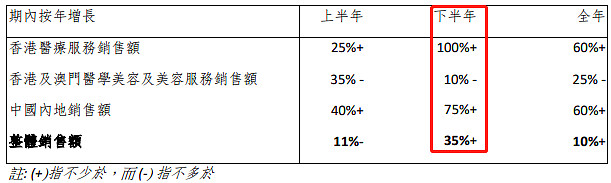

医思医疗在今天早间盘前公告了20/21财年的销售数据简要,从这份公告中上、下半年的销售额增长数据对比可以看出,随着生活逐步恢复常态,医美健康几乎是报复性的消费,也再次印证了这个行业的广阔前景。

必瘦站在7号公布了21财年的运营数据(如下图),(两者的财报截止日均为首季度末,因此具有可比性)相比之下,医思医疗在疫情背景下仍然取得了10%的双位数增长,必瘦站则略减少3个百分点。

运营数据的对比也再次凸显了业务模式的不同,在报告期,香港美容市场强制关闭70个工作日内,下半年35%的增长,全年仍取得10%+的正增长的优异表现。相比必瘦站较为单一的美容纤体服务,业务更为综合更偏向大健康服务的医思医疗显示了更强的抗风险能力与业务发展后劲。

因此,从持续扩大和夯实的股东基础机构与业务的拓展来看,目前的医思医疗似乎不大像一只风中的猪;然而,它有鹰的潜质吗?

鹰击长空,需要一双有力的翅膀

尽管医美与大健康服务业空间广阔,但从业者也众多,竞争颇为激烈;那么医思医疗会有哪些独特的核心竞争力、哪些独门武器可以御敌于外呢?

仔细分析公司的财报、深入公司的业务一线、梳理公司的资本运作,我大概归纳了几点供大家探讨。但作为非医美健康从业者,很可能只是一种纸上谈兵,希望投资者中有此行业高手可指点一二。

1)多元业务的管理能力

企业的这种管理能力是很能用语言来描述的,它是隐形但又确确实实存在的东西;最直接最有说服力来验证管理能力可归结为2个因素:1)管理层的稳定性;2)企业过往的业绩表现。一个稳定的团队和一个良好过往业绩表现的组合足以说明这种能力的存在。

与其它医美公司不一样的是,医思健康是一个多元化业务的医疗美容与健康服务的全科保健提供商。众多业务需要一只更富有经验、更科学、更高效和更强有力的管理层队伍。医思的现任管理层均有超过15年以上的业务管理经验,并且非常稳定;而前面关于其业务的拓展的描述也足以让投资者对其管理能力投以信任一票。

医思医疗在上市后,在IT、品牌与科技方面投入了更多资源,这也是支撑企业在规模持续扩张的同时有相应的管理能力、让企业走的更远的基础。也由此和各互联网大佬有更为紧密的合作。例如医思医疗便是腾讯企鹅医生在香港唯一诊所运营的合作伙伴,双方拥有45%和55%的股份比例。

2)高留存率的商业模式

虽然有了不起的人物能把烂生意给做好,但其实我认为在商业竞争中,商业模式第一的;从基业长青的角度而言,企业无法在多数时期都拥有杰出的管理层,而借助良好的商业模式,则可以存续的更久。

医思医疗与其它竞争者在业务上最大的区别在她可以为消费者提供一站式医美服务、全科保健。客户的留存率极高,而非像简单的美容整形这种一次性的消费。逾90%的客户自付费用,平均客户留存率超过5年,年度客户保留率高达96%;下面一组“客户留存率”数据可以直观的说明医思医疗的商业模式在医疗美容与健康这个大行业里面是有非常独特竞争力的。

不少投资者喜欢拿必瘦站来和医思医疗做对比。其实细究下来,必瘦站和医思医疗还是有很大不同的。必瘦站主要侧重于纤体美容(如减肥瘦身塑形、护肤美白、护理祛斑)等,客户一次性或阶段性消费的属性居多,而服务的也多数非专业的专科医生。医思则更注重专业的“医疗健康”,专业医生及注册从业人员数量较多,体现了更强更宽的行业进入壁垒。例如在疫情期间,公司旗下的部分诊所便具备新冠病毒检测和疫苗接种能力,便是医疗专业性的很好体现。

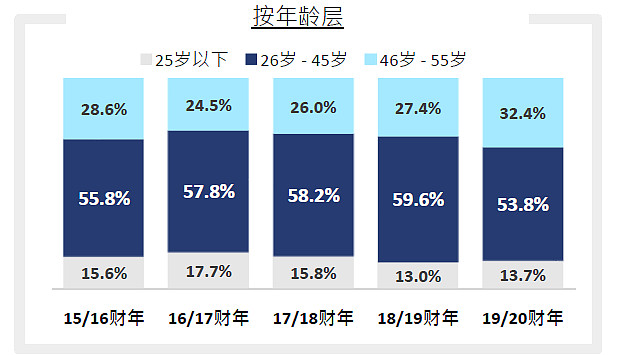

3)高消费能力的客户目标群体

从公司统计的客户年龄结构层次来看,26~45岁之间的客户占比超过一半,而26~55岁的群里占比则有8成多;无疑这个年龄段具有最强的经济能力,是支撑社会总体消费的支柱;占据了这部分年龄段的“黄金消费”群体,无疑使得业务的稳定性和可拓展性获得良好的保证。

总体而言,在商业模式、公司管理能力及目标客户群体这几个重要的方面公司都体现了较高的质素,可谓拥有翱翔于蓝天的强力翅膀。

是长相厮守还是片刻温存

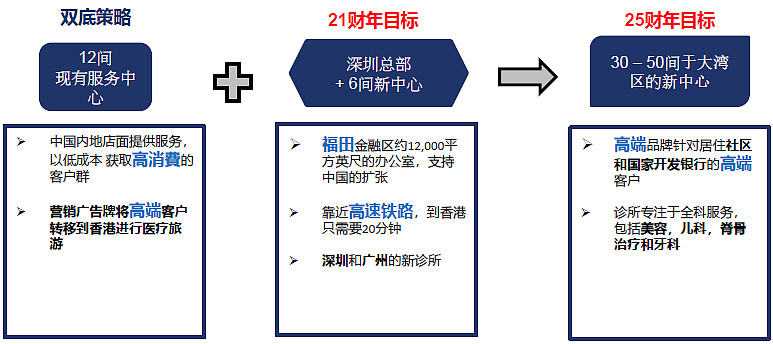

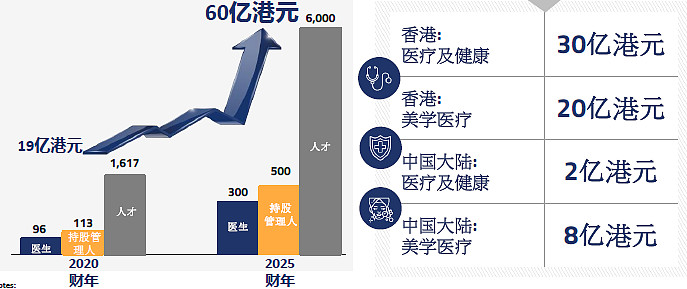

医思医疗已是香港最大的非医院医疗服务供应商,而它显然不满足于此。借助于蓬勃发展的内地经济和大湾区雄心勃勃的发展规划,公司业务拓展也计划大举进军内地。公司制定了内地5年扩展计划,有信心于2025财年前成为大湾区最大的一站式医疗连锁品牌。至于营收,依托大湾区7000万人口的外溢需求和内地万亿级别的庞大健康市场潜力,到25财年内地营收达10亿港元(2亿医疗与健康及8亿美学医疗,每个服务中心平均约2000万港元收入)。下图是摘自今年3月公司一份投资者演示的报告:

在公司整体层面上,公司规划每年通过一定数量的并购规模、年均实现+20%的营业面积扩张,吸收超过30名以上的注册医生和400名专业人才,在2025财年实现60亿港元的营收目标。

我想,公司如果真的能实现这样的发展目标,那到时候的价值无疑远远超过现在。随着各地疫苗接种率持续提升、疫情逐步消散,医美健康行业重新复苏,迎来新的发展契机;而公司大股东及高管再度增持股份,推出持股管理人计划都进一步显示了内部人看好自家公司的发展前景。

公司的股价近期虽有一定的上涨,但相比未来的星辰大海,也许不过万里长征第一步。投资者不该鼠目寸光,追求短暂的温存,与优秀的公司长相厮守或许才是投资者长久获利之道。当然,观察一个公司是否值得投资,既要看它怎么说,更重要的是看她这么做,做成了什么;医思医疗,后续仍然会持续追踪。