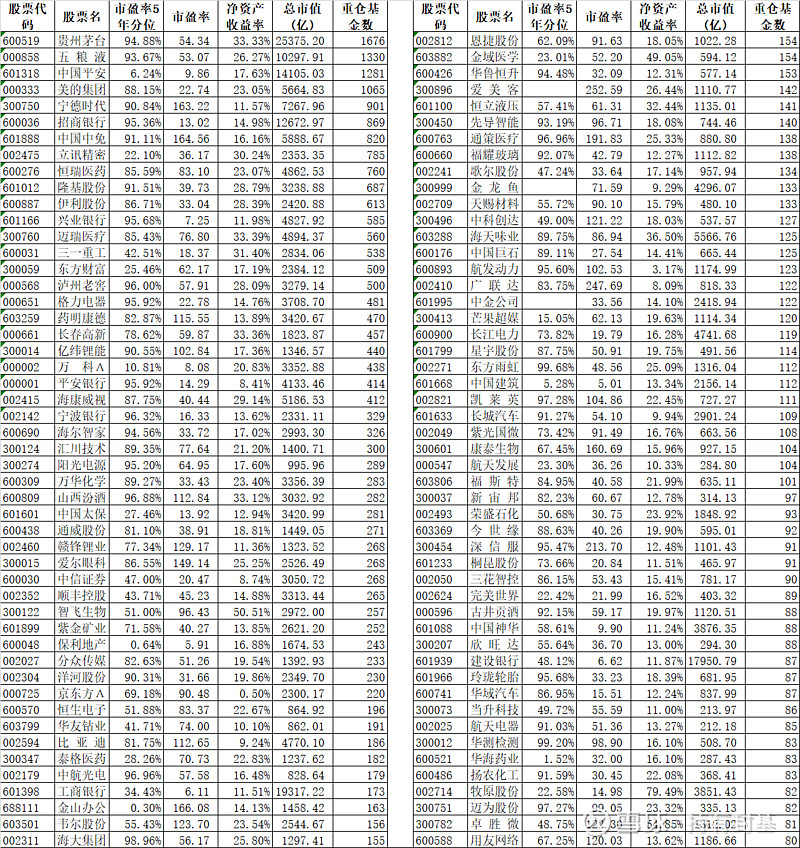

虽然不能只看数据,但数据还是在投资中非常重要的。常用的市盈率,因为行业不同,ROE不同,一刀切肯定不合适,这里我们用了一个市盈率的5年百分位,为什么要用5年呢?因为中国的股市,5年差不多是一个牛熊周期,如果不到1年,因为时间太短意义不大,就显示空白,如果上市1-5年,就用最长的年份的数据。每个人心目中有不同的抱团股,这里还是统一用公募基金持有数量最大的100只股票。

我们先看一下这100只股票的整体情况,市值最大的贵州茅台,目前是25375亿市值,最小的航天电器,212亿市值。平均市值2896亿,中位数1425亿,基本上都是大市值。也符合基金重仓股的特征,市值小了进不去出不来。要知道A股4274只股票的总市值的中位数只有53.80亿。

再看净资产收益率,最大的牧原股份79.49%,最小的京东方A只有0.50%,平均19.80%,中位数17.17%。100只股票的净资产收益率全部都是正的,而且中位数17.17%远远高于A股的大部分股票,所有A股4274只股票的净资产收益率的中位数只有7.74%,说明抱团股的质量非常高,抱团这些股票确实有它的理由。

再看市盈率,目前这100只抱团股的最高市盈率是上市不到1年的爱美客,高达252.59,最低的中国建筑是5.01。平均是65.99,中位数是53.25倍,对比4274只股票的市盈率中位数才36.81。显然是高了不少。

最后我们看看这个市盈率的5年百分位,最高的是最近刚刚创出历史新高的东方雨虹,99.69%,接近5年新高。本来我也持有,就是因为恐高卖了绝大部分。最低的金山办公才0.30%,但不能光看这个相对值,因为即使这样,金山办公的市盈率还是高达166.08,只能说明历史上5年里都是更高。100只抱团股市盈率的5年百分位平均是69.77%,中位数是83.75%。而4274只A股的中位数才46.67%。市盈率百分位小于50%的抱团股有中国平安、立讯精密、三一重工、东方财富、万科A、中国太保、中信证券、顺丰控股、保利地产等25只,数量已经达到1/4了。

综合以上的数据,我的基本判断是:抱团股因为在全体A股中具有比较好的质量,所以市场给出比较高的市盈率估值也是正常的,抱团一定有抱团的理由。经过2个月的下跌,确实有不少抱团股的市盈率已经下跌了不少。而且随着一季度季报的公布,业绩良好的股票的估值会进一步下降。抱团股下跌的空间不会非常大了。但要指望像去年前年抱团股那样的上涨肯定也是不现实的。抱团股的百分位高了不一定就下跌,就像最高的东方雨虹因为有一季度业绩的支撑,同样分位点低了也不一定马上反弹。这些数据只是一个参考。但长期来看均值回归是大概率发生的事件。

作为机构来说,不太可能完全抛弃这些抱团股去买最近走势相对比较好的小盘股。主要还是这些股票不在基金池里,公募基金如此庞大的体量也无法进出。但作为个人来说,配置一部分正股是小盘股的可转债,确实是市场给我们小散的一个福利,至少比你直接去买这些正股的小盘股要安全的多。其中的理由我已经多次讲过,这里就不赘述了。

精彩讨论

10k_hours2021-04-12 08:36先别说分位这种根本没用且十分危险的东西了,历史数据就是用来打破的,归纳逻辑要不得,除非只是用来证伪做警示。

就算是PEPB这些传统比较指标的作用也比较有限,ROE也是有周期的,真要看估值的话只能算绝对估值,宽基指数长期平均ROE多少怎么判断?G定多少?R定多少?几乎就是要预测GDP增速和长期利率了,宏观经济学家也预测不了,估值是个通道非常宽的模糊区间。

如果是行业指数的话不但要大致判断长期ROE,G,R还要判断行业业绩拐点,有几个能有行业研究员的水平,看看那些大小V做的估值表,一个比一个精确,搞得跟真的一样,工作原因接触过一些大V,基本上都是普通基民客户水平,真是个魔幻现实的世界。

自由自在的赵振先2021-04-12 08:54我怀疑你是在用世界不可知论给自己没能力做深度分析找理由

低估值高弹性2021-04-12 08:45抱团股估值有溢价也正常,但超出正常部分的溢价应该要打掉

不吃草的兔纸2021-04-13 00:27不太赞同历史就是用来打破的 资本市场100多年 从来没有过新鲜事

模型化的人生2021-04-12 22:47围绕10年估值分位数,上下穿线,你再看看。不是说估值从100跌到60,就又回到100。你没有穿线。如果10年中位数是40,那就是100要跌穿40,可以到30,20,再反向突破40,涨到50,60。能不能回到100,不知道。价格围绕价值波动,是穿线,不是价格一直在长期估值水平上方。你的度还不够。

全部讨论

先别说分位这种根本没用且十分危险的东西了,历史数据就是用来打破的,归纳逻辑要不得,除非只是用来证伪做警示。

就算是PEPB这些传统比较指标的作用也比较有限,ROE也是有周期的,真要看估值的话只能算绝对估值,宽基指数长期平均ROE多少怎么判断?G定多少?R定多少?几乎就是要预测GDP增速和长期利率了,宏观经济学家也预测不了,估值是个通道非常宽的模糊区间。

如果是行业指数的话不但要大致判断长期ROE,G,R还要判断行业业绩拐点,有几个能有行业研究员的水平,看看那些大小V做的估值表,一个比一个精确,搞得跟真的一样,工作原因接触过一些大V,基本上都是普通基民客户水平,真是个魔幻现实的世界。

抱团股估值有溢价也正常,但超出正常部分的溢价应该要打掉

围绕10年估值分位数,上下穿线,你再看看。不是说估值从100跌到60,就又回到100。你没有穿线。如果10年中位数是40,那就是100要跌穿40,可以到30,20,再反向突破40,涨到50,60。能不能回到100,不知道。价格围绕价值波动,是穿线,不是价格一直在长期估值水平上方。你的度还不够。

自己给自己加油打气以缓解夜不能寐的焦虑而已!抱团股迟早会崩这是抱久必散的逻辑决定的!

有没有考虑到,2020年很多抱团股在之前10年最高市盈率的基础上翻倍了,即200%,你现在看80%的分位,还是比之前高60%。

So, 核心资产持有选择:

市盈率百分位小于50%的抱团股有中国平安、立讯精密、三一重工、东方财富、万科A、中国太保、中信证券、顺丰控股、保利地产等25只,数量已经达到1/4了

作者:持有封基

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

能超越极限的涨就能超越极限的跌,如果只看合理估值,那当初就不该涨,看这东西判断涨跌没啥用,趋势反转确认的话,被动下跌无法避免,跟上涨一样的道理。

作为个人来说,配置一部分正股是小盘股的可转债,确实是市场给我们小散的一个福利,至少比你直接去买这些正股的小盘股要安全的多。

现在的双低转债,虽然已经不像2月份时候那样满地捡金子的状态了,但还是属于地上有不少银子的状态的

大V@持有封基 聊抱团股的估值: "抱团股因为在全体A股中具有比较好的质量,所以市场给出比较高的市盈率估值也是正常的,抱团一定有抱团的理由。经过2个月的下跌,确实有不少抱团股的市盈率已经下跌了不少。而且随着一季度季报的公布,业绩良好的股票的估值会进一步下降。抱团股下跌的空间不会非常大了。"

$五粮液(SZ000858)$ $贵州茅台(SH600519)$ $海天味业(SH603288)$

#苹果概念久违走高立讯歌尔大涨#