1、2021年3月29-4月2日周度复盘结论:

(1)上周的反弹成果在本周岌岌可危,上证50周跌2.84%,创业板50周跌3%,沪深300周涨2.45%,中证500周涨0.14%,中证1000周涨0.6%。从上述数据就可以看出,本周上证50、创业板50、沪深300几乎将上周的反弹涨幅丢失殆尽。同时,中证500、中证100所代表的中小盘则继续实现温和上涨。此外,市场成交表现低迷,北向资金出现了连续数周的流出。综合上述情况,还是维持判断:目前的市场,仍然处于相对不利的位置,全球市场的脆弱性也仍然突出,因此对于仓位不轻的投资者来说,距离大举出手的时机还相距甚远。

(2)宜持有核心仓位,不宜持有估值已高的卫星仓位,缺乏系统性的出手机会。

2、个人投资策略与周度复盘初衷:

(1)投资策略为“核心(长期持有,未来五年年化至少20-30%以上的公司,注重基本面,提供阿尔法收益)+卫星(阶段性持有,注重估值,提供贝塔收益)”。

(2)周度复盘初衷:以周为单位客观复盘市场,建立和不断完善投资模型,提升投资胜率与预期收益率。

3、胜率择时模型:股债比价

(1)模型原理:以货币基金和十年期国债为100%持仓基底资产,与雪球上所有组合进行收益率对比,如跑赢比例越高,证明股市处于下行阶段(市场悲观),股权资产的潜在收益率处于放大阶段,此时应考虑加仓;如跑赢比例越低,证明股市处于上行阶段(市场乐观),股权资产的潜在收益率处于减小阶段,此时应考虑减仓。

(2)货币基金模型:全仓货币基金看跑赢比例

跑赢比例为67.63%(相对上一期上升),判断处于不宜过度乐观的区域。历史极值高点为83.13%(2019年1月4日,亦为本轮行情起点附近,彼时市场处于绝对低估状态),极值低点为62%(2020年7月左右)。

(3)十年期国债模型:全仓十年期国债看跑赢比例

跑赢比例为70.17%(相对上一期上升),判断处于不宜过度乐观的区域。历史极值高点为87.12%(2019年1月4日,亦为本轮行情起点附近,彼时市场处于绝对低估状态),极值低点为在66%左右(2021年1月初左右)。

4、胜率择时模型:市场情绪

(1)模型原理:取value500提供的市场情绪指标模型,接近高位谨慎,视市场估值情况和换手率情况(尤其关注创业板日换手率是否在4-5%,本周最高为1.4%,最低为1.24%)考虑是否进行减持,反之则考虑加仓。此外,附加两融余额、AH折溢价指数作为辅助观察指标。

(2)value500市场人气指数:0.81(上期为0.79,最近一轮情绪极值在1.7,低点在0.46,A股近20年的股市波动处于不断减小的过程中),市场情绪处于相对平和的阶段,但估值不低,股债比价并未显示良好性价比,因此不具备长期投资的足够安全边际。

(3)两融余额:15170.7亿元(相对上期上升)。2015年至今两融高点约在22000亿元左右),两融低点在2019年年初,约为7193亿元。由于市场个股数量增加,两融空间向上,因此两融高点不一定是市场高点,但是两融的低点是市场低点的可能性较大。

(4)AH折溢价指标:133.14(相对上期上升)。2016年至今,恒生AH股溢价指数最高点发生于2020年10月,最高值为149.8,最低点发生在2018年7月,最低点为112.75。一般来说,该折溢价处于高点时说明A股可能高估,反之则可能低估。由于汇差、分红政策、流动性、打新价值等问题,该指数保持在20%左右(即120左右)较为合适。

5、短期流动性模型:隔夜SHIBOR

(1)模型原理:市场流动性对于估值水平有较大影响,短期流动性水平主要关注SHIBOR(上海银行间隔夜交易利率)。

(2)SHIBOR数值:1.7840%,本周相对上周有所上升,表明银行间隔夜资金利率表现总体仍然较为稳定。

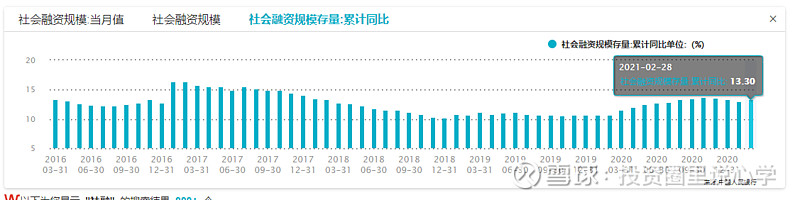

6、中期流动性模型:三月滚动社融增速与MI-M2增速差

(1)模型原理:三月滚动社融代表中期流动性环境,如果滚动社融增速出现下跌,则中期流动性可能吃紧。值得注意的是,该指标重在看连续趋势,因此短期反应不如SHIBOR。同时,关注三月滚动社融增速之外,还要关注三月滚动社融增速是否出现拐点。

货币供应与股市之间的实证关系表明,M1(M0 +活期存款)增速与M2(M1+准货币(定期存款+居民储蓄存款+其他存款+证券公司客户保证金+住房公积金中心存款+非存款类金融机构在存款类金融机构的存款)增速之差与上证指数呈现明显的正向关系。M1增速与M2增速之差,与上证指数走势的相关性最高,在两者增速之差达到高点时(2000年、2007年),上证指数到达阶段性高点。在增速之差到达低点时(1999年、2005年),指数也处于阶段低点。M1反映着经济中的现实购买力;M2不仅反映现实的购买力,还反映潜在的购买力。若M1增速较快,则消费和终端市场活跃;若M2增速较快,则投资和中间市场活跃。当M2过高而M1过低,表明投资过热、需求不旺,有危机风险;M1过高M2过低,表明需求强劲、投资不足,有涨价风险。

M1-M2可视作为经济运行指标,价值股一般与经济周期并行。社融增速主要影响估值,因此对成长股影响更大。

因此,当社融增速与M1-M2同向同幅度,则成长股与价值股共振向上或者向下,当社融增速与M1-M2不同向/不同幅度,则成长与价值出现相悖的走势。

(2)社融增速数值:2021年2月末社会融资规模存量为291.36万亿元,同比增长13.3%,增速比2021年1月末高0.3个百分点,出现反弹。三月滚动社融增速为:(13.3%+13%+13.3%)/3=13.2%,比起上月数据(13.6+13.3%+13.0%)/3=13.3%出现0.1%的下滑(2020年12月为0.23%的下滑)。

(3)M1增速与M2增速之差:2月末M1-M2增速差为7.4%-10.1%=-2.7%,1月末M1-M2增速差为5.3%,即2月比1月数据有8%的下降幅度,值得关注的是,该指标在1月出现了大幅回升,在2月大幅下降,应与疫情导致的流动性扰动有关。

泽平宏观认为,2月社融、M2存量增速分别回升0.3、0.7个百分点,反映实体经济融资需求强劲、结构性货币政策精准滴灌继续支持实体融资。印证此前判断:这轮流动性拐点的顶部不会太尖,斜率较缓。但另一方面,2020年2月新增社融规模为历史低位水平,低基数效应一定程度上支撑了社融增速上行。考虑到2020年3-6月货币政策超宽松下的天量社融规模、结构性信用政策收紧,未来社融增速大概率将重回下行轨道。

7、外资方向:北向资金流向

(1)模型原理:北向资金为外资风向标,尽管这部分资金鱼龙混杂,但是其选择仍然值得参考,尤其是在市场出现顶部区域和底部区域的情况下。

(2)资金走向:北向资金在4月1日-4月6日暂停交易。数据显示,4月7日开始恢复交易的北向资金本周持续减仓,累计净流出53.25亿元。其中沪股通资金净流出57.57亿元,深股通资金净流入4.32亿元。

8、市场预期:IF&IC&IH期货

(1)模型原理:期货代表着市场的预期,尽管市场的预期并不一定完全正确,但是对于择时有着较好的参考作用。

(2)期货情况:继续贴水

沪深300(IF):现货5021.6,5月4980.8,6月4938.6,9月4849,呈现贴水排列。

中证500(IC):现货6326.8,5月6264.2,6月6186.4,9月6004.8,呈现贴水排列。

上证50(IH):现货3508.2,5月3478.8,6月3436,9月3376,呈现贴水排列。

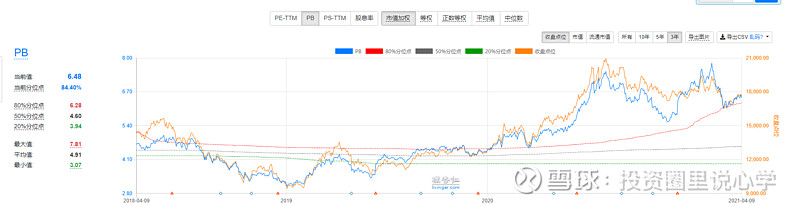

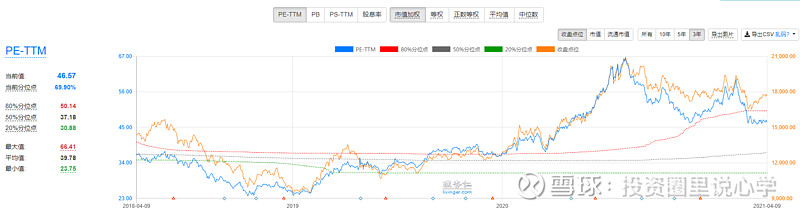

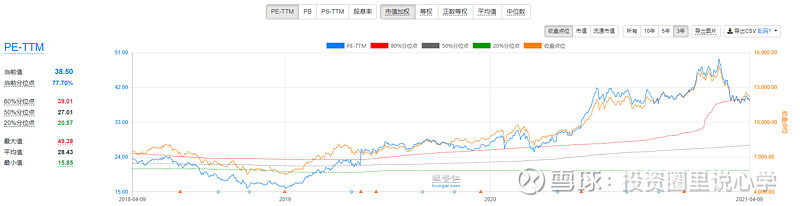

9、重点赛道估值:医药、消费和科技

(1)模型原理:医药、消费和科技是下一个二十年真正具备高增量的行业,但是行业的结构化和头部化不可避免,因此选取医药100,消费100和科技龙头指数为参考,另取创业板50指数作为辅助对比,跟踪估值变化情况。

(2)重点板块估值如下:

医药100:无论是PE还是PB本周都出现小幅下跌,但其相对分位数皆在历史高位,绝对估值也不低。

消费100:无论是PE还是PB本周出现小幅下跌,但其相对分位数皆在历史高位,绝对估值也不低。

科技龙头:无论是PE还是PB本周都出现小幅下跌,但板块绝对估值不低,该指数发布时间较短,因此相对值参考意义有限。

创业板50:PE、PB均出现小幅下跌,但其相对分位数皆在历史高位,绝对估值也不低。

10、周内要闻与市场动向

(1)重要宏观数据更新:

每周更新:美国真实利率与预期通胀跟踪:

截至2021年4月1日,美国十年期国债利率为1.64%(象征名义利率,上一周为1.69%),美国十年期通胀挂钩债券利率为-0.69%(象征实际利率,上一周为-0.66%),根据名义利率=实际利率+通胀预期,通胀预期为1.64%-(-0.69%)=2.33%,上一周为1.69%-(-0.66%)=2.35%,实际利率相对上一周下跌,通胀预期相对上一周下跌。

2021年3月份居民消费价格同比上涨0.4% 环比下降0.5%:2021年3月份,全国居民消费价格同比上涨0.4%。其中,城市上涨0.5%,农村上涨0.4%;食品价格下降0.7%,非食品价格上涨0.7%;消费品价格上涨0.6%,服务价格上涨0.2%。一季度,全国居民消费价格与去年同期持平。

2021年3月份工业生产者出厂价格同比上涨4.4% 环比上涨1.6%: 2021年3月份,全国工业生产者出厂价格同比上涨4.4%,环比上涨1.6%;工业生产者购进价格同比上涨5.2%,环比上涨1.8%。1—3月平均,工业生产者出厂价格比去年同期上涨2.1%,工业生产者购进价格上涨2.8%。

(2)一周市场动向总结:

阿里巴巴被罚182.28亿:2020年12月,市场监管总局依据《反垄断法》对阿里巴巴集团控股有限公司(以下简称阿里巴巴集团)在中国境内网络零售平台服务市场滥用市场支配地位行为立案调查。根据《反垄断法》第四十七条、第四十九条规定,综合考虑阿里巴巴集团违法行为的性质、程度和持续时间等因素,2021年4月10日,市场监管总局依法作出行政处罚决定,责令阿里巴巴集团停止违法行为,并处以其2019年中国境内销售额4557.12亿元4%的罚款,计182.28亿元。