昨晚又是一堆重磅财报(贵州茅台、海天味业、天味食品、百润股份、万科A)出栏,还有小米造车的重磅新闻,同时还有当代公募一哥张坤公布的基金年报,文章就依次对这些信息进行点评。

核心结论:贵州茅台、海天味业、万科这类公司属于比较透明的白马股,业绩上不存在有特别大的预期差,属于业绩增长稳定的核心资产;天味食品属于好赛道上的成长股,季度数据波动大,还需要持续进行追踪的;小米造车这个,很符合公司的基因:不追求技术上的领先,但一定要把性价比做到极致;张坤的基金年报,很知行合一,依旧是我很敬重的大佬(我敬仰知行合一的人,而不是成功的人,成功都有一定的偶然性)。

$贵州茅台(SH600519)$ 业绩符合市场预期,去年控制发货清理渠道库存,量上没有太大增长,直营、间接提价的效果显现,其它信息财报已经公布,说两个核心点:第一是如何看预收账款?2020Q4预收账款( 统计口径变更为合同负债与其他流动负债的总和)为149.31亿元,较2020Q3末增加43.71亿元,判断为经销商春节前备货积极提前打款额度较高。按照“季度营业收入+季度间预收账款变动”所体现出来的真实营收,2020Q4真实营收同比增长为17.82%,增长情况较好。第二是如何看增长目标?公司2021年经营目标为营收同比增长10.5%,历史上来看,茅台给的业绩指引相对都是比较保守的,业绩参考的指引是最低下限,茅台的整体估值节奏还是偏DCF逻辑的,和PEG关系不大。(茅台的投资观点没变,参考本文茅台股价跌到多少可以抄底?)今年预期要提价,这是最新的渠道反馈。

$海天味业(SH603288)$ 业绩稳如老狗,21年的业绩指引稳定人心,根据公司业绩指引,2021年的公司计划营业总收入目标为264.4亿元,同比增长16.01%;利润目标为75.6亿元,同比增长18.06%。公司在疫情影响下仍能保持较强盈利能力,展现出公司的规模化优势、管理层的运营高效和业绩的强韧性。随着疫情得到有效控制,餐饮业已恢复至19年同期的95%,21年各餐饮业态正步入正轨,公司渠道精细化、产品多元化、品牌全国化将持续高效推进,预计21年业绩将维持较高增长,业绩增速或略高于20年。

$小米集团-W(01810)$ 关于公司造车,也有很多人吐槽它不误正业,到处抄袭,没把产品做到极致。对此我简单说说我的看法,小米造车很符合公司的基因文化:不做第一个吃螃蟹的人,瞄准风口在进场,不追求技术上的领先,但一定要把性价比做到极致;公司是在做符合其价值观的事。

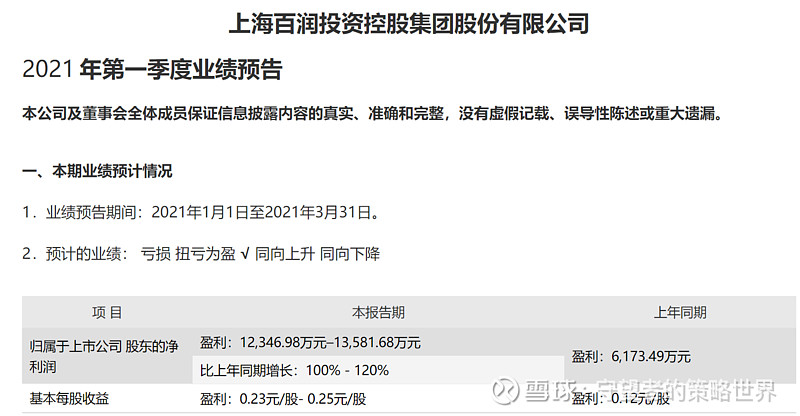

百润股份:一句话点评其一季报:你得服气,不服也得服。

天味食品:业绩和颐海国际一样,下半年增速相对都放缓。4Q20实现营业收入8.4亿元,同比增长29.2%;归母净利润0.44亿元,同比下滑56.4%,4Q销售费用同比大幅增加,4Q业绩低于预期。财报核心看点:2021年是五年战略规划第二年,计划营收增长不低于30%,净利润增长不低于15%。(利润增速没有收入增速快,主要是前期扩展渠道费用高)

最后谈谈易方达张坤的年报,年报的亮点较多,建议每一位投资者都好好读一下,对于研究和投资都有较大帮助,尤其是他对自己的总结和评价。

持仓来看:2020年报显示,他的4只基金,目前的总持有人户数接近530万;重仓股主要还是集中在消费互联网领域,从披露的隐形重仓股来看,张坤新进了华润啤酒、金蝶国际、金龙鱼、中金公司;减持山西汾酒、水井坊,增持三棵树、招商银行;增持锦欣生殖。主要还是集中在消费板块,也许是消费这边估值太贵的缘故,有看到张坤在买一些偏科技互联网的企业,如恒生电子、海康威视等

最后来看看张坤是如何进行投资决策的,任何长期有效的方法都有短期的失灵。我们在投资上市公司时,如果信心是建立在股价上涨上,是很难赚到钱的,因为股价必然会有向下波动的时候。因此,我的一点体会是,在股价阶段性跑输市场时进行建仓,能够更加有效地拷问自己的内心:我是否相信这个公司的底层逻辑?是否对公司的长期逻辑充满信心?假如股市关闭、三年无法交易,我是否还有信心买入这个公司?张坤讲的这个是句大实话,世界上只有一种投资稳赚不赔,那就是学习,在投资领域,任何方法都有阶段性失灵的时候,能持之以恒的减持自己信仰的人很少。张坤在决策时对自己的灵魂三问,我觉得值得每一位投资者借鉴,以逻辑作为支撑,而不是图形。