3月18日,美国十年期国债的收益率升高到1.716%。不知道大家明白一个金融逻辑不:

“债券价格上涨,债券收益率下跌;

债券价格下跌,债券收益率上涨”

有人说,债券的利率不是固定的吗?

例如,十年期的国债发行的时候票面利率是2%,100美元的国债每年派息2美元…… 这个票面利率是固定的!关键词票面利率。

但是这个债券发行的时候价格是100美元,那么2年前发行的十年期国债现在的市场价格还是100美元吗?那就不一定了:

如果市场价格高于100美元,那么这个债券的市场利率就低于2%;

如果市场价格低于100美元,那么这个债券的市场利率就高于2%

望京博格专门绘制一个美国十年期国债与五年期国债利率走势图,大家或许会发现其实在很长时间中十年期国债利率与五年期差不多,但是最近一年,十年期国债利率涨的比五年期国债多很多。

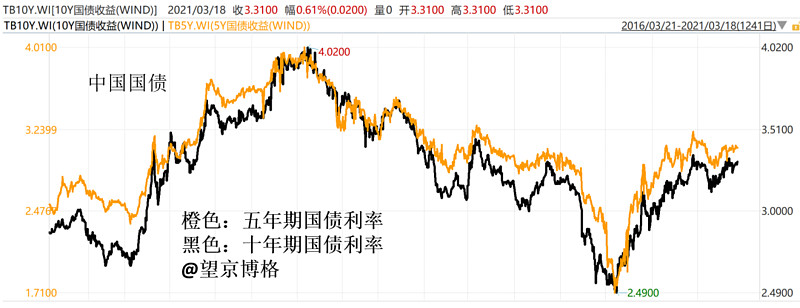

望京博格继续把中国五年期与十年期的国债利率走势拿出来,大家对比一下就明白了,中国五年期与十年期的利率差距不到0.2%,美国这个五年期与十年期的利率差距差不多0.5%了,别忘了数值上中国利率差不多是美国利率的两倍,中美五/十年国债利率差这个0.2%与0.5%的差距,其实就相当于中国国债利率中0.2%与1.0%的差距

如何解释这种现象呢? 我比较认可张忆东老师的逻辑:

(1)美债供求关系的深刻变化,才是此次美债长端利率超预期上行的核心谜底。1)外国投资者对美债的需求放缓,外资持有美国国债的比重由2015年底的47%下降至2020年底的34%。2)新冠疫情后,美国国债发行额较此前年份大幅增加,特别是长期国债,发行额较2019年增加了1倍多。当前市场忽视了美债长端利率上行的结构性问题,市场担心的美国复苏和通胀预期,只是美债收益率上行的次要因素。

(2)外国投资者持有美债比例已经产生质变,美债长端利率更易受供给影响。1)历史上,外国投资者持续大量买入国债,明显压低了美债长端利率水平,并经常使得长期利率与短期利率脱钩,如“格林斯潘”之谜。随着中国汇率制度改革以及过去1年多美国持续超发货币,目前外国投资者持有美债占比快速下降到2002年以来的低位。2)随着美债市场投资者结构的变化,美债市场回归到教科书的定义——服务于国内财政政策,使得美债收益率对于短期供给更敏感。

那么,美国政府希望债券利率上涨吗?

我觉得他们不想债券利率上涨,想想1.9万亿的刺激都需要发国债融资。同样差不多2万亿美国的国债发行,如果利率是1.5%的话每年就是300亿美元的利息,如果利率是3.0%的话每年就是600亿利息,美国一年的军费全球第一也就是七千多亿美元……

如果美国继续印钱,其实对于其美元信用的降低!美国十年期国债利率上涨就反应了这个问题,其他国家都不想继续持有美国国债了,但是美国为了刺激国内经济还要发国债,如何维持美国的信用呢?结果就看到中东又开始动荡了。

最近中美又要开启高层对话模式了,谈判就需要筹码…… 我觉得未来五到十年是中国军工企业的黄金十年!

PS:必须声明,望京博格的预测向来不准!

投资中最悲催的事情是什么呢?

就是省吃俭用的钱,投资基金亏钱了!

那还不如自己吃掉、喝掉、消费掉!

当然我们都想暴富,有什么途径呢?

(1)找工作偶遇独角兽公司,持有期权股权等待上市;

(2)努力工作提高自身收入,早日达到月薪5万!

(3)炒房 (4)炒股、炒基金

大家觉得那个概率更高呢?

最后上一个价值:

《听博格老师说——医药还能买吗?》 $腾讯控股(00700)$ 微信视频号 望京博格