#万物皆可ETF# #基金创作者激励计划# #指数基金投资#

一、2021年几大结构性机会梳理。

个人一向是通过货币政策变动来调整仓位的,年初看到了1月流动性快速回笼,叠加友人“孜孜不倦”的提问,变有了如下对话。

从上面的截图中可见,除了提醒友人在主力之前“收获”之外,还友情提示了他银行(盈利拐点出现)、精装修(地产竣工高峰期到来)以及少数医药股(受年初第四批集采影响,有估值修复预期)和港股(在后文重点叙述)。

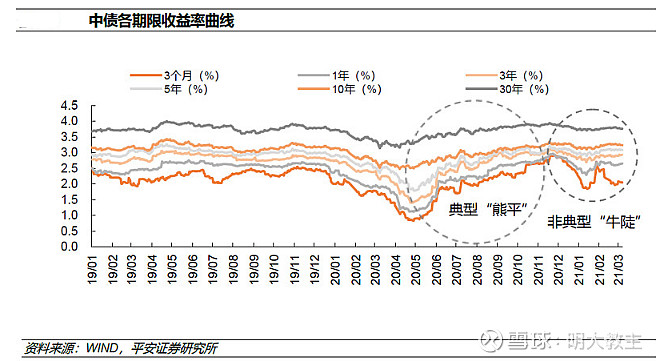

教主在此前的长文中也提到,本轮牛市或是A股市场长牛的开端【2020年投资总结-别只惦记几次反弹,长牛更令人心潮澎湃】。当下流动性虽然边际收紧,但从2月份M2数据以及3月15日MLF续作的额度/利率来看(量与此前持平,利率不变),流动性回笼的速度并不是很快,市场将存在结构性的机会。

考虑到A股多数行业估值都在历史高位,A股2021年大概率以少数股的结构性行情为主。除了上述板块之外,保险(去年一季度保代工作无法开展,同样受益实际利率上行周期),旅游酒店、影视传媒(疫情导致去年业绩铁底,万达电影等院线企业大额计提商誉减值,后续财务风险变小; $宋城演艺(SZ300144)$ 率先带领旅游板块走强)等板块今年跑赢沪深300的概率较大。

从指数的角度来讲,旅游酒店、保险板块没有指数产品,影视传媒指数风险暴露程度较高,同时指数产品中仍有其他板块个股。

以中证传媒指数(399971)为例,前十大权重股中不但有 $三七互娱(SZ002555)$ 、吉比特这样疫情期间业绩基数较高的游戏股,还有利欧股份、东方明珠这样的可选消费股,并不能较好地跟踪影视传媒公司的盈利提升。

正因为风格特征不明显,长期以来指数产品走势相对“鸡肋”。

银行指数是相对“顺周期”的选择,但一季度同样有坏账率再度提升,普惠贷款提升30%,质量质量进一步下降的担忧。且对于银行板块来说,选指数不如选那几个PB较高的个股,使用指数投资的充分性不是很强。

个人作为一个有12年A股投资经验的投资者,使用指数产品平衡配置的情况通常有三种:

(一)商品类指数产品(比如黄金、豆粕)。商品指数产品能够比行业内上市公司更加严格地跟踪商品价格变化,同时跟期货相比,持仓风险更小。

(二)跨境股票指数产品。境外市场开市时间与A股不同,交易起来有诸多不便,且跨境指数产品与其他投资境外的产品相比,资金使用效率更高。

(三)个人难以跑赢的指数。比如去年的创成长,运用了动量、成长双因子的策略,在牛市中放大了指数的弹性。

以上三种情况中,在2021年能够走出中期行业,贯穿全年的,大概率只有跨境指数类产品,而从估值、经济复苏、资金驱动的角度来看,港股市场或有超额收益机会。

二、港股“新经济”公司的九大投资优势。

(一)港股有更优渥的政策环境。

A股本轮下跌的主因是货币政策边际收紧的预期。

自去年下半年以来,M2增速便有所放缓,直到今年1月M2同比增速来到了9.4%,随即指数出现了快速调整。

由于港币是联系汇率制度,国内流动性地收紧不会给香港市场带来同样的压力。反之港股在H股全流通,《安保法》落地扫除地缘隐患后,其补涨机会更大。

如2016年、2017年在中国经济的上行区间,恒生指数上涨了36.53%,其表现远好于上证指数同期6.56%的跌幅。

(二)资本市场热钱仍在成熟市场。

当下国际热钱多数仍在华尔街等成熟市场,为了提升公司上市后的竞争力,优质公司自然要选择更有“能量”的股东。考虑到股东们进出的便利性,这些优质公司的首选之地便是港美股。

(三)A股IPO制度有待完善。

另外A股IPO包容度不够高,没有高额IPO的经验,A股科技股主要以传统制造业公司为主,核心竞争力并不高,无法代表我国科技发展的水平,就像今年快手、汽车之家相继在港股上市,未来百度、B站等也有在港上市的计划,国内科技类公司中最优秀的企业都在美股或者港股上市。

(四)炒小炒差的风格使得优质公司“敬而远之”。

注册制出台之前,A股主要是以游资主导的炒小炒差的题材炒作为主,优质公司不能得到合理估值,是新经济龙头不选择在A股上市的原因之一。

(五)我国机构持仓比例与成熟市场有差距。

最后我国机构持仓占比仍不高,筹码锁定不牢,是A股科技股难出现 腾讯、美团甚至美股特斯拉那样趋势性上涨风潮的主要原因。

(六)美股对中概股的审计政策是不确定因素。

以往内资科技公司最心仪的上市“土壤”是美股。毕竟纳斯达克是全球科技龙头公司的集中营,是实现“梦”的地方。但在瑞幸事件后,美方欲让中概股执行美国的审计政策。像跟谁学就屡次被做空机构“垂青”。

另外中国三大运营商还被美冠以“军方”理由,强制摘牌。政策的不确定性,使得一些企业赴美上市之前“三思而后行”。

(七)AH溢价指数隐含港股今年具有“补涨”需求。

从恒生AH溢价指数可以看出,两地上市的企业中,A股常年对H股的估值溢价是在20%-30%之间。

在2020年四季度时曾一度接近50%,后续港股突破上行,目前溢价指数为134.66。

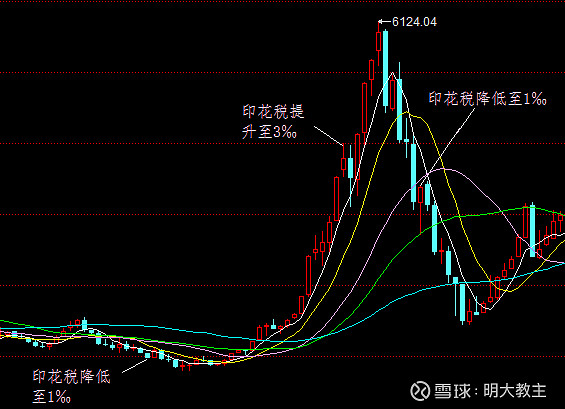

(八)加印花税只是“纸老虎”。

从上图可见每次印花税的调整均只是短期影响,影响过后A股仍会延续此前的趋势运行。

【2005年1月,印花税有2‰降低至1‰,A股小幅反弹后继续寻底】;

【2007年5月,印花税提升至3‰,A股再此基础上快速上涨,来到历史高点6124】;

【2008年4月,印花税重新调整至1‰,后A股又继续下跌半年才见到底】。

对于股票市场来说,印花税的调整只是短期的心理影响,决定市场中期走势的还是盈利能力的变化(经济复苏),以及风险偏好的提升。港府要加印花税的预期并不能直接导致港股上升势头的终结。

(九)更多新经济公司在港上市。

继去年网易、京东、京东健康等新经济公司在港上市后,今年开年以来,快手、汽车之家相继在港上市,后续百度、哔哩哔哩、携程等均有回港上市的打算。

三、全市场首款恒生互联网ETF(513330)。

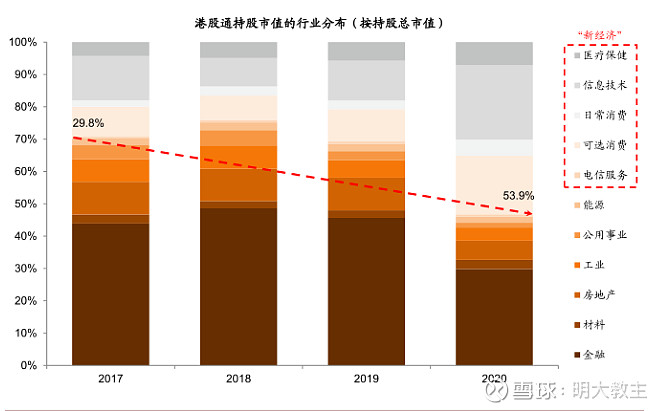

港股市场新经济公司的比重已经超过30%,投资港股自然不能错过A股不具备的这些“新经济”公司。从南向资金的布局就“可见一斑”了。

相比港股通南向资金整体,公募基金更加偏好新经济,且这一比例近年来持续抬升。

2020年全年,港股通南向资金接近2/3的资金流入新经济板块,远高于前几年资金流入保险和银行板块比例。

在资本市场逐渐扩大开放后,港股估值低,优质标的多,新经济公司扎堆上市等特点受到内地公募的重视。

公募基金对新经济板块的持仓逐年提升:从2015年的17.5%大幅提升至2020年年底的86.8%,其中信息技术和可选消费板块持仓市值最高,从2015年的6.9%和0.0%分别提升至2020年年底的43.3%和30.8%。

(一)恒生互联网ETF(513330)成长性预期高。

然后教主看到近期华夏家有款上市的——恒生互联网ETF(513330)非常不错,在目前A股市场相对高估的情况下更适合投资者长期持有。

从近几年各产业占GDP的比重可以看出:

第一产业有“耕地红线”的重任,基本保持不变;

第二传统制造业在“三去一补”之后,份额逐渐由以科技、服务为代表的第三产业取代。

我国由于经济进程和发达国家不在一个水平线上,数字经济占GDP的比重远不及发达国家,甚至逊于世界的平均水平。

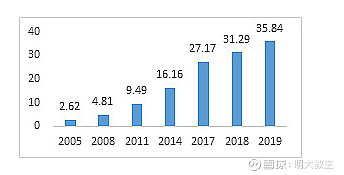

国内数字经济规模从“十三五”初的11万亿元,增长到2019年的35.8万亿元,占GDP比重达36.2%。

而 “十四五”规划纲要草案明确提出,到2025年,我国数字经济核心产业增加值占GDP的比重要由2020年的7.8%提升至10%。 无论是B端的基础设施建设,还是C端的个人应用,国内科技龙头大概率长期保持高速增长。

(二)持仓集中度超高。

华夏恒生互联网ETF(513330)共有40只成分股,前十大权重股占比高达74.83%,且无一不是长牛走势。

像 $腾讯控股(00700)$ 、美团 等虽然受《反垄断》政策压制,但股价却始终创出新高。从早已实行《反垄断法》的美国可以看出,反垄断本身并不会动摇龙头公司的竞争力,更类似于引导合规经营。短期的事件冲击,反而是新经济龙头公司们较好地买点。

(三)通过指数投资港股门槛更低。

另外这款产品由于是投资港股的,所以可以实现T+0回转交易,资金效率非常高。同时又可以避免港股通50万资金门槛的限制,促进了散户投资的积极性。

在交易费率方面恒生互联网ETF(513330)的管理、托管费率分别仅为0.5%、0.15%,远低于同样投资港股的主动型基金。

(四)指数基金,流动性为先。

最后,对于指数产品来说,最重要的是流动性。份额小的产品不但会影响申赎效率,带来较高的溢价率,同时还有被“清盘”的风险。

由于恒生互联网ETF(513330)发售时有限额80亿的要求,在股指经历一波快速回调后,当下产品规模仍超74亿,体现了在下跌过程中,投资者越跌越买的理性判断。

教主其他基金类原创文章:

5.定开基金才是科技股投资的最优解?。

@今日话题@蛋卷基金 @华夏ETF @华夏基金@IT李工 @创蓝筹and创成长 @华夏科创50ETF @豆粕ETF @你好吗大家 @芯片ETF159995 @恒生ETF @第一指数 @ETF投资客 @连岳 @浦银MSCI @坚守成长价值发现 @嘉实港股新经济 @银华ETF @嘉实基金 @价值线