投资要点

//全球装机持续增长,多晶硅发展助力光伏平价。全球光伏发电加权平均LCOE从2010年0.378$/kWh下降至2019年0.068$/kWh,LCOE降低促进光伏装机增长。高纯晶硅是光伏产业链上游原材料,具有投产时间长、产能弹性小等特点,随着多晶硅市场发展,单瓦硅耗量从2008年9.5g/W下降至2020年3.15g/W,占组件/系统成本比例从2010年53.4%/32.0%下降至2020年13.0%/5.1%,助力光伏平价上网。

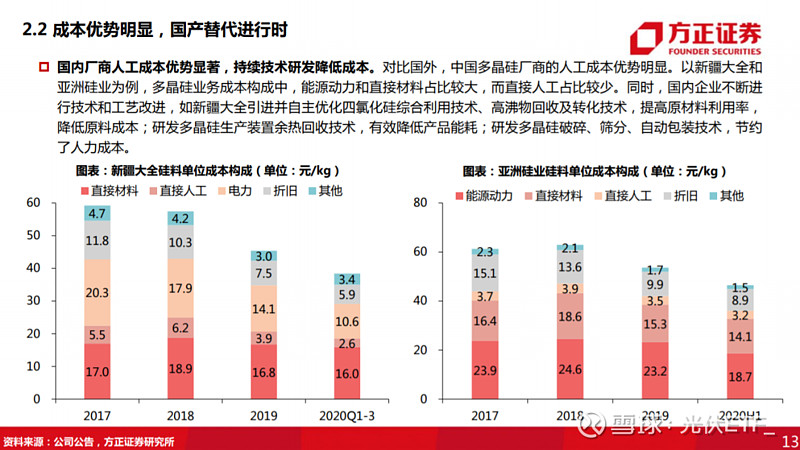

//硅料供应:成本优势显著,国产替代加速。随着国内落后产能和海外高成本产能的退出,全球硅料产能从2019年65.3万吨下降至2020年51.9万吨;而国内硅料产量持续提升,国内硅料产量占全球的比例从2010年32.5%提升至2020年79.0%;同时,国内硅料进口量下降,进口占比从2016年42%下降至2020年20%。海外厂商硅料成本高企,人工费用占比较高(瓦克和大全的人工费用占硅料成本的比例分别为25.6%和6.8%),2020Q1-3德国瓦克多晶硅业务的EBITDA margin已为负值。而国内硅料厂商成本优势明显,头部厂商大幅扩产,国产替代率有望进一步提升。目前颗粒硅杂质指标已达电子级标准,下游客户验证情况良好,针对表面积大易吸附、硅粉较多问题已有解决方案,但仍存氢跳问题,且产品性能稳定性和成熟度有待观察,加上当前产能还较少,尚不足以颠覆棒状硅主流地位。

//供需分析:2021年供应紧张,2022年有望缓解。从终端光伏装机和硅料供应量来看,在全球光伏新增装机160GW、容配比1.25的假设下,2021年硅片需求或达200GW,硅料需求达58.4万吨;考虑到今年新增硅料产能主要集中在年底释放,实际贡献增量有限,预计硅料供应量或达57.7万吨,供应态势紧张。从硅料和硅片的供需关系来看,下游硅片产能扩产规模庞大,在2021年底产能有望达393GW,硅片扩产速度快于硅料,当前主要硅料厂商2021年产能已全被下游长单锁定,下半年需求旺季下,将带动硅料价格上行。在硅料供应小于需求的情况下,硅料最高价格由硅片、电池片、组件、玻璃、胶膜等环节共同让渡,最高或达13万/吨。随着硅料产能和产量释放节奏加快,2022年硅料紧缺状态将逐步缓解。在硅料供应大于需求的情况下,硅料价格由下游需求对应的硅料产能成本曲线决定。

//投资建议:受益于光伏装机增长,硅料供不应求,价格全年有望维持高位;本轮硅料扩产仍旧以国内龙头为主,集中度有望进一步提升,强者恒强;推荐新特能源、通威股份,建议关注保利协鑫能源、新疆大全(已过会)、亚洲硅业(IPO受理中)。

正文如下

转载来源:申建国电新团队

#融创中国去年净利356亿同比增长近4成# #小米拟以不超过100亿港元回购股份#

$光伏ETF(SH515790)$ $隆基股份(SH601012)$ $阳光电源(SZ300274)$

风险提示:过往业绩不代表其未来表现。基金投资需谨慎,详情请参阅相关法律文件。如需购买相关基金产品,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。