经历2019-2020主动基金大年,越来越多的人加入基民行列。场内基金这个小众赛道也开始拥挤,套利盘持续内卷。任何“拥挤”都是不祥之兆。有必要回顾过去主动基金表现不佳的时光,找出原因,预先防范。

衡量偏股型主动基金好坏的重要指标是相对收益,即跑赢指数多少。网页链接和网页链接已经说明,优秀主动基金多数情况下可以跑赢指数基金,但超额收益有均值回归倾向,存在跑输的时段。

这两个笔记并没有揭示:主动基金什么情况下会跑输指数基金?决定以兴全趋势和富国天惠为例,做进一步探索。

初步结论:大牛市或大盘价值风格行情下,兴全趋势和富国天惠更容易跑输指数基金。原因:和沪深300ETF相比,主动基金仓位较低,大牛市追不上涨幅;持仓市值偏小、偏成长,大盘价值风格下,风格因子收益为负,拖累整体表现。这一结论有可能推广到大多数绩优主动基金。

从聚宽网下载兴全趋势、富国天惠和510300沪深300ETF净值数据(经过红利再投处理)。时间段:2012-5到2021-2。

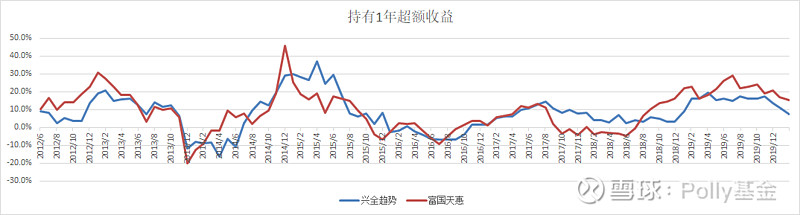

将数据清洗成月频(月末收盘价)。计算三支基金持有12月(1年)的对数收益率。计算兴全趋势、富国天惠相对510300的超额收益。

选出兴全趋势或富国天惠中,至少有1支超额收益率为负的时间段(以买入时间点计算)

2013.12-2014.6;2015.11-2016.10;2017.10-2018.7

2 寻找当时的市场风格

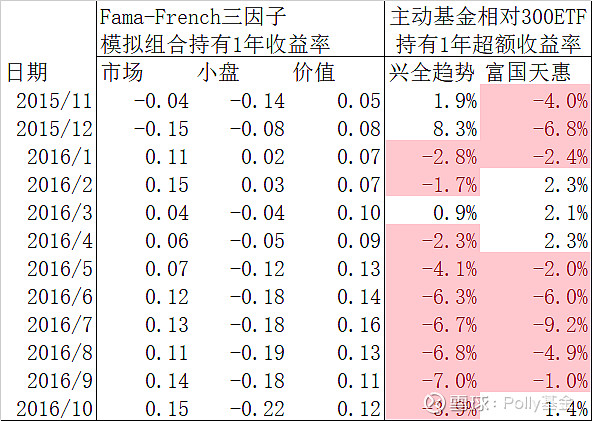

参考Fama-French模型网页链接 ,计算该区间内,以下组合买入并持有1年的对数收益率:市场(沪深300指数),小盘(小盘股对大盘股超额收益,正数为小盘风格,负数为大盘风格),价值(价值股相对成长股超额收益,正数为价值风格,负数为成长风格)。

2013.12-2014.6(买入时间点)

印象:该时间段为大牛市,价值风格。大、小盘风格不一致。

2015.11-2016.10;(买入时间点)

印象:该时间段市场牛熊不一致,整体偏向大盘价值风格。

2017.10-2018.7(买入时间点)

印象:该时间段由熊转牛,整体偏向大盘价值风格。

整体感觉:大牛市,或大盘价值风格行情下,兴全趋势或富国天惠更容易跑输。

3 统计验证

计算2012-5到2021-2,兴全趋势、富国天惠相对沪深300ETF的月超额收益。

计算同一时间段市场、小盘、价值模拟组合的收益率。

以三因子收益率为自变量,主动基金超额收益为因变量,进行线性回归,结果:

兴全趋势超额收益=0.0094-0.37*市场+0.22*小盘-0.21*价值+残差

富国天惠超额收益=0.0096-0.13*市场+0.42*小盘-0.63*价值+残差

证明:大牛市、大盘风格、价值风格下,兴全趋势和富国天惠更可能跑输市场。

4 寻找原因

分别取3个典型的跑输时点,分析基金风格

证明兴全趋势和富国天惠和沪深300ETF相比,仓位更低,持仓市值更小,偏成长风格。遇到大牛市,低仓位必然吃亏;遇到大盘价值股占优的市场风格,持仓容易跑输。

选取近90日数据计算场内基金的近期风格,发现多数LOF基金持仓市值偏小,偏成长。因此上述结论有可能推广。

5 未来计划

(横轴为买入时点)

如图所示,近两年成长因子超额收益明显,可能有均值回归的倾向。

根据网页链接,利率上行有利于价值风格。

近期风格切换已经很明显。未来1年市场很可能是价值风格。

暂时没找到小盘因子的基本面驱动因素。小盘因子表现已经落后6年,可能有均值回归要求,但注册制的压制作用不容忽视。无法预测大小盘风格。

根据网页链接的算命结果,未来1年牛市可能性不大。

综上所述,结论:如果购买分散非抱团、平衡的主动基金,相对沪深300ETF仍有望取得超额收益。需要避免:单纯基于历史业绩,过度重仓成长风格。

后记

目前组合中低仓位,风格均衡,风险可控。拿着能睡着。