最近的市场回调得有些快,我想也不用我多说什么了,各种段子手描述得已经足够心酸和搞笑了,我们就来简单看几个主流指数的跌幅吧:

比如那浓眉大眼的沪深300指数,2月10日高点至今(2021年3月8日,下同)已经跌去了12.53%,而其2021年以来的收益率已经回到了-2.52%;再比如创业板指,从2月10日高点至今的跌幅已经超过20%(具体为-20.06%),而其2021年以来的收益率则为-8.00%;更不要说跌得更惨的某些行业指数了。

随着股票市场的调整,权益类基金的净值大多出现了10%-20%的回撤,但市场依然不乏一些相对比较扛跌的基金,比如广发睿毅领先。

事实上,这只基金我在之前《市场下跌之后,要买什么样的基金》一文中已经简单介绍过了,不过我在各种平台依然收到了不少咨询这只基金的留言,所以我干脆出一期来专门讲讲这只基金。

首先,对照上面指数的时段来看,广发睿毅在最近这波下跌中的最大回撤仅为-2.90%,其自2月10日指数高点至今的收益竟然还是正的4.90%,而其今年以来的收益率更是为正的14.75%。“万绿丛中一点红”可谓是名副其实。

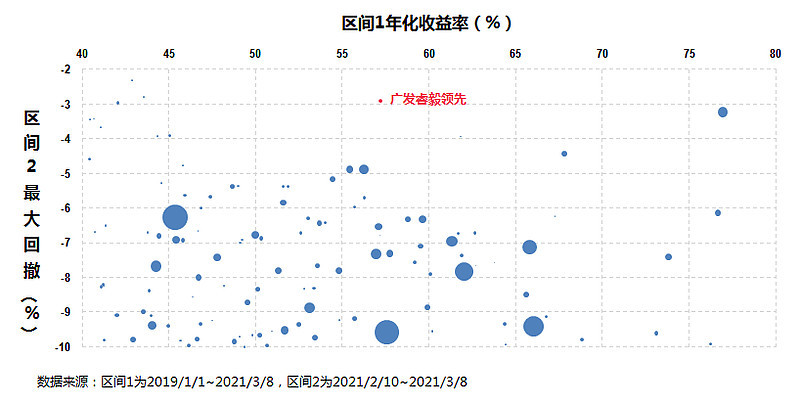

其次,我把上次文章中的图用最新的数据(截至2021年3月8日)更新了下再给你们看下:

话说2019年至今涨幅大(年化收益率超过40%)的基金比比皆是,2021年2月10日至今跌幅小(最大回撤小于10%)的基金也比比皆是,但是同时满足两个条件的基金就寥寥了,而其中的广发睿毅领先就是其中的佼佼者。

第三,我记得上次发文之后就有人提到了一个问题,2019年至今的数据以及2021年至今的最大回撤在时段似乎不匹配,而且时间段比较短似乎也缺乏说服力,那就再来看个图:

“试玉要烧三日满,辨基须待三年期”,上图我加了2018年这个几乎全年下跌的时段,展示的是全市场偏股型基金2018年至今这三年多的年化收益率和区间最大回撤情况。

其中那个被一个大蓝点(猜猜是谁?提示:是一位美貌与智慧并存的均衡高手)盖住的红色小点就是广发睿毅,从图中可以看出,全市场居其右上者屈指可数。“能涨扛跌”也绝对名副其实。

不过,万绿丛中一点红也好,能涨扛跌也罢,都还只是我们看到的表象,所以在喊出“买它买它买它”之前,我们有必要再来分析下为什么这只基金可以取得如此优异的业绩?

带着这个疑问,我们来具体探究一下这只基金。

我们先来看下这只基金的基金经理林英睿。

这位基金经理,我去年差不多这个时候就介绍过,林英睿,北京大学经济学硕士,2011年加入瑞银证券任研究分析师,2012年加入中欧基金,覆盖消费、零售、家电、汽车、钢铁、军工、计算机等多个行业的研究工作,并于2015年5月开始管理第一只公募基金——中欧新蓝筹。2016年加入广发基金,同年12月开始担任基金经理,具有9年证券从业经历,5年公募基金管理经验。现任广发睿毅领先、广发价值领先、广发多策略等基金的基金经理。

林英睿将自身定义为“追求绝对收益的选手”,风险对他来说是比收益更重要的考量因素,他秉承“先为不可胜,以待敌之可胜”的投资理念,严格控制风险,先做到下跌空间可控,再寻找足够向上的弹性。

在他的投资框架中,他看重行业和个股的估值水平,会重点关注已经充分反映利空因素的投资机会。值得一提的是,在他的投资方法中,宏观大类资产配置、中观行业配置、微观精选个股,均对组合收益有所贡献,其中,从中观行业层面出发,逆向寻找低估值、未来2-3年有较高周期反转可能的行业是基金经理的核心逻辑。

林英睿的投资风格,我认为是基于深度价值的中观配置风格。

从上面的描述中,我相信大家应该能从字面上感受到他“与众不同”的一些特质:

比如他极度厌恶风险,反映到基金上必然比较关注回撤和波动控制。

比如他偏好逆向投资,就必然不会去盲目追逐市场热点,更不会去人们扎堆持股的地方。

再比如他相信“均值回归”,这又和他擅长通过发掘低估标的,阶段性持有,并在价值回归过程中逐步减仓、止盈的投资方式极为适配。

我们再从持仓的角度来看下他的一些投资思路:

上图展示的是广发睿毅领先2020年各季度季报公开的十大重仓股情况。

这部分的信息量比较大,我们一一来看下:

第一点,从能力圈的角度,他对消费、制造、周期等多个行业都有深入研究,并形成了比较完整的定价体系。同时,他常年登山又练就了比较好的毅力和定力,使得他不仅能够“不追热点,不惧冷门”,而且还能“熬得住”,投资中有足够耐心去等待均值回归的机会。

从上面具体的持仓品种就能看出,他的重仓股大多数是当时市场不太关注的品种,他持有的大部分品种都只有十几、二十家机构持有,有的甚至仅有几家机构持有,可以说是真•逆向投资。

第二点,从行业配置的角度来看,他相对偏好消费和周期,但是消费不是常见的食品饮料,而是其中的农林牧渔,而周期则主要包含交通运输(主要是航空)和机械设备等。

如果从风格和规模的角度,他的持仓偏价值风格,并且主要以中小盘的投资为主。

比如以图中2020年四季度为例,红色标注的就是小盘股(流通市值200亿以下),绿色标注的则为中盘股(流通市值介于200亿到500亿之间),并且持仓大部分都是传统的价值股,或者偏价值的周期股。

这两厢叠加,几乎完全避开了最近调整幅度较大的大盘成长股。

第三点,我相信不少小伙伴也都知道最近深度价值风格的基金其实都挺扛跌的,但是2019年以来的那波大涨,它们大多也很扛涨,收益表现一般。那么,同样是偏经典价值风格的广发睿毅,为什么这段时期的收益也不差呢?

如果从业绩归因的角度,广发睿毅领先在行业配置和个股精选两方面都有超额收益,比如基金历史配置较多的航空、机械、券商、农林牧渔等板块都取得了较为明显的正超额收益。

除此之外,我认为还有两个重要的原因:

其一,虽然林英睿最为看重行业个股的估值水平,但是他也会兼顾上市公司的业绩成长性、盈利质量水平等因素。

其二,他擅长逆向投资,但也并非完全不触碰热门板块,相反,经过深入研究,符合他投资策略和标准的好公司,同样也会成为他的投资标的。

第四点,随着投资框架和管理经验的日臻纯熟,林英睿的换手率逐渐下降,最新一期(2020年半年报)的换手率已经明显低于市场平均水平。

不过,在此基础上,林英睿还是会根据市场环境和风险状态,适度做一些偏中长周期的仓位调整。

比如从上面广发睿毅的资产配置图中可以看出:

红圈一所示的2018年,除去一季报可能还在建仓期,其他几个季度特别是三季报和四季报显示其股票仓位都不到75%;红圈二所示的2020年一季报,其股票仓位低至63.65%。而在2019年以及2020年的几个上涨阶段,其股票仓位都维持在相对较高的位置。

很明显,他在大类资产配置层面也有明显的超额收益。

这一点,从他的持仓集中度上也能得到一定的体现:

上图是广发睿毅的股票占净比和持仓集中度情况。

从图中可以看出,2018年Q2,2019年Q2到Q4,以及2020年Q3和Q4这几个季度的持仓集中度都有阶段性的提升,而在2018年Q4和2020年Q1等季度的持仓集中度则有阶段性的降低。

第五点,从市场行情的适应性来看,林英睿的基金可能在牛市中不一定会涨得很多,但在熊市中的风险控制能力比较突出,而在震荡市中的表现也很抗跌。

比如上图中,除了最近一段逆市场取得4.90%的正收益率之外,其表现最为亮眼的莫过于2018年那段下跌时期:对比沪深300指数-32.46%的最大回撤,广发睿毅同期的最大回撤“仅”为-9.99%;另外,即便是上半年有部分时段处于建仓期,其2018年-7.18%的全年收益率依然令人印象深刻。

讲到这里,不得不佩服一下机构的眼光:

比如,从上图的投资人结构图中可以看出,从2018年年报开始,机构投资者就开始持续增持广发睿毅这只基金,到最新的2020年半年报,机构投资者占比已经达到66.46%,足见机构对基金经理的高度认可。

从我们普通投资者的角度,我可以再给大家看个图:

这是广发睿毅近6月百分比排名走势图。

从上图中可以看出,广发睿毅这只基金在成立至今的所有时段中,其近6月的百分比排名大部分时间都在40%以上,虽然很少在排名最靠前的位置,但同时也很少低于40%。

懂行的小伙伴一定都知道我要表达什么意思,一般来说这种类型的基金的投资体验会非常好,平时排名就稳稳地在前50%,出现短期暴涨暴跌的可能性相对较低,长期持有下来的业绩也很不错,非常适合作为主动基组合的成分基金来持有。

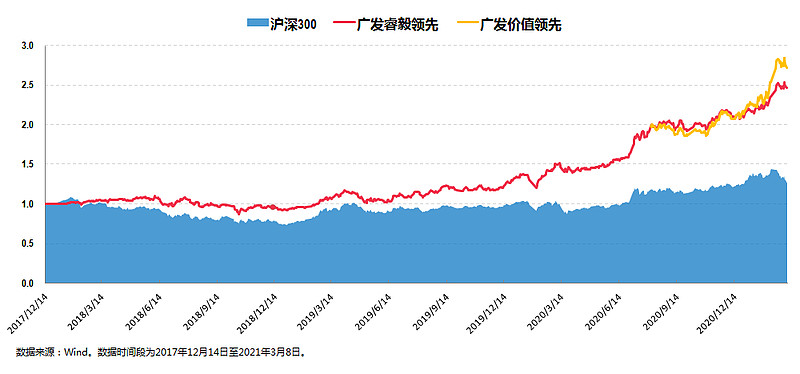

最后,再说个题话外,话说这只基金已经足够厉害了吧,不过市面上竟然还有比这只基金更厉害的基金,就是林英睿管理的另一只基金——广发价值领先(008099),请看图:

这只基金我就不多讲了,和广发睿毅领先最大的区别就在于:这只基金是可以投资港股的。

所以简单来说,这只基金就是林英睿把自己的投资方式和策略部分应用到了港股,比如从2020年四季报中可以查到,其港股投资占基金资产净值比例为24.93%。

而从上图的净值曲线来看,他的投资方式和策略在A股和港股都是较为有效的。

讲到这里,我觉得今天的问题就回答得差不多了,上李佳琦!