转载:2021年3月5日华创证券研报

一、碰撞产业思维:行业景气度和争议点如何看?

董广阳:首先请您分享一下春节销售基本情况?

吕咸逊:

白酒市场万物复苏,终端需求强劲。春节期间白酒终端动销强劲,相较20年同期有明显增长,如北京市场,虽有较严格的管控,但聚餐及商务宴请仍有较强表现。终端需求火爆拉动下,经销商补库存需求较高。

消费升级拉动结构升级,高端次高端依旧向好。春节市场高端次高端白酒表现优于整体行业,主要系消费升级逻辑仍在演绎,预计仍将拉升各酒企产品结构。

区域间出现分化。就地过年政策影响不同地区消费景气度,利好人口流入大省,例如江苏省的洋河、今世缘或将受益。

董广阳:虽受流动性一定影响,但春节消费为白酒企业打好了全年基础,企业后续经营政策的调节上留有余地,基本面保障较强,此时产业内还存有的争议点您觉得有哪些?

吕咸逊:

争议一:白酒还能不能增长?

首先要放长周期去看待,理清行业增长的本质及驱动力。个人判断茅台站稳2500是大概率事件,拉高整个行业的天花板,意味着白酒行业增长的主要驱动力逐渐从量增转化为价增,依靠价格上行及产品结构的提升,价格的提升要以品牌的支撑为基础。

争议二:酱酒热还能热多久?

整体来看,酱酒热是长期趋势而不是短期事件,从“酱酒全国化”到“全国化酱酒”大概需要5-10年,其发展主要受制于以下几个因素:1、消费者对香型的消费习惯培育和转化均需要时间;2、产能的释放需要时间;3、酱酒的品牌资源和营销能力同样稀缺。

争议三:白酒的数字营销有没有用?

数字化营销可以比较有效地解决窜货问题,同时新零售的数字化工具赋能终端销售,长期累积后可以得到消费者画像,助力精准营销,正逐渐被白酒行业认可。

二、 探讨行业趋势:各价格带发展及酱酒全国化如何展望?

(一)高端酒市场

董广阳:2025年茅台大概5万吨,供需是否平衡?五年之后还有多少空间?2021年价格趋势如何?

吕咸逊:

预计飞天茅台2020年在3.3-3.4万吨之间。2021年估计略有增长,考虑到4年的储酒期和0.81的系数,都决定了茅台增量不会太快。即使飞天茅台五年后销量增加到5万吨,预计仍将供不应求。主要原因是中国人口基数大、高净值人群多。另一方面,中国消费品缺少像茅台这样的高品质生活符号。春节期间茅台市场价格高达3100-3500(整箱),为高端酒和白酒行业打开了新的天花板,这就是高端白酒社交货币的价值属性决定的,是供不应求的锚决定的。所以基于供需关系和全球货币超发的大背景,2021年站稳2500元,阶段性地冲击或冲破3000元可能是中短期的新常态。

董广阳:茅台其实可以说是超高端价格了,而五粮液目前希望能稳在1000价格带。目前,五粮液、国窖等公司都在各自利用自己的竞争优势拿更大的市场,您认为哪些公司可以在高端市场找到突破口?另外,这个价格带中青花郎、汾酒30复兴版、内参的势头也不错,它们在行业中的地位或价格带会不会有变化呢?

吕咸逊:

(1)细分高端和超高端市场进行研究:很同意茅台就是超高端的观点。建议二级市场和行业要进一步细分,将1500元以上归类为超高端,600-1500元为高端白酒,这样才更容易看懂市场。把飞天茅台放到和其他酒一起分析,是不可取也不准确的。虽然它们价格之间有关联,但要分开看。

(2)8代五粮液市场接受度高,改革仍在推进中:五粮液目前实际市场价格接近1000元,节前动销较强,特别是在二三线城市。我们经常拿8代五粮液和飞天对比,但更应该拿8代和7代对比,8代对比7代已经是量价齐升,并且是有销量支撑的价格,这真正体现了价值。我认为8代五粮液正在得到消费者的认可,2021年中秋节前后8代市场实际价格可以达到甚至略超1000元。但个人感觉五粮液的系列酒销售和改革举措是雷声大、雨点小,没有真正有效地转化为业绩,也可能是仍处在改革过程中。

(3)老窖面临抉择:2021年将是国窖1573在高端酒市场的分水岭,要么紧跟五粮液的千元价格,要么降价求量。泸州老窖站在了抉择的十字路口,希望不要重演当年水井坊的情况。当年水井坊和1573价格差不多,但是出现了战略失误。21年老窖特曲也面临着抉择,至于近期推出的高光,如果把它当作泸州老窖经营战略的转型和升级产品是值得商榷的,公司应该更努力做好1573和老窖特曲。

(4)高端酒红利大,品牌型高端酒比产品型高端酒更容易成功:习酒、青花郎、贵州摘要、钓鱼台、内参众多品牌正在享受高端酒红利,酒鬼酒业绩主要是内参以倍增速度增长支持的。前段时间有人很关注酒鬼酒的内参,内参酒既是馥郁香型的品质代表,也是中国好酒的品质代表,口感上有很强的封闭性,所以内参通过全国化依然有巨大的增长空间。浓香型高端酒的未来在低度高端酒上,比如38度国窖1573、39度五粮液,已经是中国好酒的象征。但高端酒阵容中,我认为独立品牌做高端更容易成功,特别是酱香型、馥郁香型等高风味系列。整体来说,品牌型的高端酒更容易比产品型的高端酒更具持久性。

董广阳:吕总讲得很有道理,品牌型的高端酒比产品型的高端酒更容易形成稳定的消费群体,所以如果内参做得好还是有很大的机会,包括其他几个酱酒公司。库存方面,高端酒除了茅台有自己囤货之外,其他高端酒应该都非常小是吗?

吕咸逊:是的,看上去高端酒的销售收入大,实际上吨位数很小,其他高端酒相对茅台的吨位数也是很小的。

董广阳:您怎么看待青花30复兴版这个产品,出厂价都要900-1000,能否成功?

吕咸逊:这个产品我也在一直关注。我认为清香型应该有高端酒,针对相应的消费人群。所以我很认同汾酒做青花30复兴版这个产品。但是做这个产品要慢工出细活、需要时间,不能横冲直撞。青花30复兴版代表了清香酒品质的极致,所以正常来看还是值得期待的。

(二)次高端酒市场

董广阳:对于次高端价格带,我们经常会讨论是否会受到高端酒向下的挤压,另外竞争也很激烈。今年次高端的主要矛盾是扩容为主导,还是竞争为主导呢?各家的优势和不足大概是什么情况?有人能改变次高端的格局吗?

吕咸逊:次高端的关注度不亚于高端酒,未来几年最好的价格带将是次高端,扩容将是主旋律。(1)2021春节为次高端扩容打下良好基础:分场景看,年会和聚餐减少、包厢小聚增加带来了次高端市场的大幅度增长,为次高端市场未来发展打下了基础。因为白酒消费具有棘轮效应——品牌、价格喝上去了以后,很难降下来。(2)次高端容量相对于高端酒还很小。高端酒市场,茅台大概3.3万吨,五粮液2.3万吨,国窖0.9-1万吨,加上其他高端酒将近7万多吨。而次高端最大的是剑南春,不超过1.5万吨,剩下的规模都是几千吨,所以未来扩容将是主旋律。(3)未来很有可能将是老名酒与新酱酒的品牌战。目前是次高端品牌化的过程,四大老名酒发展较好,如剑南春一家独大,达到一百多亿;水井坊、酒鬼酒也在全国化增量;梦3、梦6、青花汾20也很好,说明老名酒在次高端还是有红利的。次高端的新酱香酒品牌这一两年也受益匪浅,18年收获大的是茅台股份公司系列酒,19-20年收获大的红花郎、金沙回沙1951、国台国标、金沙8年、茅台镇的金酱、宋代官窖,都是在这个价格带发力,未来一定也会沉淀酱酒新势力品牌。

董广阳:次高端还是以扩容为主,但我们观察到主流价格带也在分化,所以次高端价格带能不能再往上提升呢?成功的强势品牌会是谁呢?

吕咸逊:价格仍将上行,分类仍需细化。(1)次高端价格带上移。目前行业内都是潜移默化地以国窖1573作为高端酒的价格标杆,未来高端酒价格区间要定义到800元以上,次高端的价格天花板会上移。另一方面,次高端的价格带下限也会上移,300元以上才能叫次高端。以剑南春为标准,至少超过剑南春价格才能归类为次高端,剩下只能叫中档酒。(2)次高端进一步细分价格带,500-800元可能成为重要区间,习酒势头良好,建议关注大单品打造能力。未来次高端要进一步细分成两个价格带:300-500元,500-800元,会形成不同的新势力品牌,要分成两个不同的品牌阵容去分析。而500-800元很大希望会成为新主流价格区间。现在600元左右价格带中,习酒正在迅速崛起。习酒120亿的销售收入,其中浓香型不会超过5亿,酱香型110亿左右,窖藏1988在60-70亿之间,是核心大单品,21年继续向上的动力很足。从这个角度看,它很可能成为500-800元价格带的剑南春。所以我在为金沙、国台这样的酒企咨询时,一直在提示要高度关注新价格带的大单品打造。

集中度仍将提升,老名酒及有品牌化能力的酱香型公司具备优势。(1)老名酒:水井坊、舍得、酒鬼酒、剑南春。(2)具有品牌化能力的酱香型新公司:比如国台、钓鱼台、金沙的发展都不错,要注意是品牌化做得不错,而不是卖点酒就准备撤的茅台镇小酒厂。

地产酒的生产和发展有三个核心:(1)产品差异化:香型和品牌的独特性要能建立差异化。中国的消费者正在从低口味到高风味。以前可能觉得清淡一点的好,未来会喜欢口味越来越正的。要看能不能打造高风味的产品差异化,这是关键。(2)地域文化:建立文化和消费者感性的连接,看看能不能把家乡情装到酒里面。(3)数字营销创新:做营销模式的创新,地域酒一样能做好,中国白酒市场太大了,不可能被某个香型或者品牌通吃,一定会有细分的机会。

(三)光瓶酒市场

董广阳:100块钱以下的光瓶酒近两年表现较好,有没有可能再创造出江小白或者伏特加这样的全民口粮酒?

吕咸逊:(1)光瓶酒基本面:要从光瓶酒的目标消费者来看,光瓶酒未来最主要的消费者是城市的新生代,他们阳光个性、对未来有信心,尽管不是城市的土著居民,但他们消费理性,关注性价比,同时也是颜值主义、有个性化、多元化要求,所以品质、价格、包装升级的光瓶酒更有未来。(2)价格方面,牛栏山陈酿、红星八年陈酿的成功都是品质+价格+包装升级,将继续分享消费升级的红利。未来一定可以出现伏特加这样的口粮酒,并且未必是出现在主流香型。核心问题在于能不能解决消费者的痛点,即基酒度、舒适度、酣畅感,能解决就能成为城市新生代的口粮酒,浓香型、米香型、清香型机会都很大,未必是酱香酒。

(四)酱酒全国化

董广阳:目前酱酒全国化蔓延的节奏怎么样,是如何扩展的?发展的过程中有什么不足和风险?

吕咸逊:酱酒的商业机会有两个值得重视:(1)横向全国化:目前贵州、河南、广东、山东、广西优势明显,正在突破的明星市场有北京、河北、浙江、江苏、湖南,所以还有20个省比较弱,至少未来三年内横向全国化需求大。(2)纵向价格大众化:去年下半年开始表现出这个商机。酱酒对白酒格局的影响正在从高端次高端,向中档酒加强。600元以上的高端价格区间成就了贵州摘要、国台15年、君品习酒、衡昌烧坊、宋代官窖等众多酱酒品牌;国台龙酒和武陵上酱在超高端价位带的突破也值得关注,价格都突破1500元,且吨位数相当高。300-600元价格带成就了习酒窖藏1988、国台国标酒、金沙回沙1951、金沙回沙真实年份8年、珍15、金酱、红花郎等众多品牌,这些酒厂节后也都车水马龙。100-300元将是下一轮的最佳价格赛道,现在已经有仁怀酱香酒、贵州酒中酒等产品了,酒仙网在贵州酒中酒的订单都是500吨数量级,且春节前后都是断货状态。预计未来这个价格带的浓香型地产酒将受到冲击,尤其是那些没有战略纵深的浓香型地产酒。

酱酒的品牌化势在必行,销售费用具有上行趋势。浓香酒真正的全国性品牌不多,在20+省份有优势的只有五粮液、泸州老窖(加国窖1573)、剑南春;洋河在六大区强,古井和水井坊都是聚焦于某个区域。未来酱酒要超越全国性品牌,在团队营销能力构建上需要大投入。茅台稀缺带来的红利最大的受益者是习酒、国台、珍酒、金沙、钓鱼台。习酒很容易理解,因为其和茅台有很大关系,国台、钓鱼台有产区的关系,金沙、珍酒和茅台有故事联系、历史渊源。上下游的影响大于左右岸,影响也和产区政府、协会、龙头企业擅不擅长做消费者科普有关系。

品牌重于香型,护城河仍需深耕。香型本身没有品质高低之分,中国的白酒是品牌带动了香型。茅台的成功带动了酱香酒的成功,20-30年前也是五粮液品牌和商业模式创新的成功带动了浓香酒的成功。长周期上来看,品牌第一,品牌才是白酒行业的护城河、核心资产和消费者的选择点,这是由白酒“社交货币”的特征决定的。要高度重视品牌的力量。

(五)老酒与年份酒

投资者提问:老酒和年份酒的市场如何?会不会从收藏转为消费,成为放量较大的品类?

吕咸逊:大商的成功经验告诉我们选择比努力重要,即要关注如何选品。有三类方向是中国白酒的未来:(1)老名酒:成功率较高。把习酒并入茅台的话,白酒行业10家百亿企业有8家是老八大名酒。新时代的名酒超过百亿的一个是劲牌,一个是牛栏山,他们都是通过光瓶酒的大众化和全国化,或者是小酒来实现的。(2)酱香酒:价值已被消费者认知。对浓香型和地产酒来说,想超过剑南春比较难,因为品牌、品质、营销都没剑南春厉害。但是酱酒很容易把一瓶酒卖得比剑南春贵,这说明目前酱酒的高价值已经被消费者认知,高价值带来高价格和高渠道利润,最后行业内更多人愿意卖酱酒、说酱酒好,造成酱酒越来越热。(3)老酒:老酒有天然的消费者教育,消费者的认识是“酒越陈越香”。老酒战略很容易被消费者认同,我就建议舍得“去浓香化”。要跟消费者说清楚,老酒不是放到瓶子里更好,而是放到陶坛、让厂家养护更好,可以把这个价值点传递给消费者、取得他们的认同。舍得的老酒战略就得到行业的认可。中国酒业协会认证的真实年份酒,也得到行业追捧。无论是内参15年还是摘要15年,都是配额制,一个经销商一个月拿一箱就不错了,因为厂家舍不得给。这些被认证的真实年份酒都是被监控的,一年只有几吨酒。包括国台龙酒、国台10年的年份酒、舍得的双年份都是这个道理,价值得到了消费者的认可。经销商其实是在代表消费者选品,选择名酒+老酒,名酒+酱酒,酱酒+老酒的叠加,都是消费者价值的真实表达。

董广阳:最后总结一下,去年的情况是白酒基本面受到影响,但是市场流动性好,今年有流动性影响,但是因为白酒的业绩很好,春节动销较好给白酒全年打好了很好的基础,所以不必过度担忧,更多是什么价值时点买入的问题。今年将更有研究价值,每一次业绩披露也将更加夯实估值。

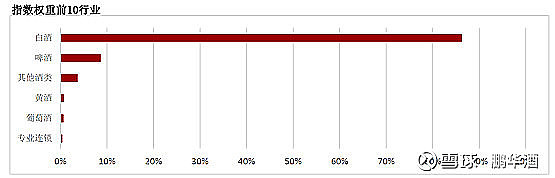

附鹏华中证酒指数信息

指数前10重仓股

有两只酒指数的产品,分别为鹏华中证酒指数(160632)以及鹏华中证酒ETF(512690),对应两种不同的交易形式。

概况:最新披露的规模为49.98亿元左右。

交易:需要开立基金账户,通过场外申购赎回来实现。

2)鹏华中证酒ETF(512690)

概况:最新规模为38.9亿元左右 ,每日每日成交额5亿左右。

投资:通过股票账户,在场内直接买入,类似于股票交易

$贵州茅台(SH600519)$ $泸州老窖(SZ000568)$

风险提示:以上所述机构或个人观点、言论、数据、及其他信息仅作参考,不作为基金销售的法律文件,不构成任何投资意见,亦不构成任何产品交易的推荐。市场有风险,投资须谨慎。

基金产品存在收益波动风险,投资者应根据自身风险承受能力自主判断进行投资,购买基金时应详阅基金合同、招募说明书等法律文件,若造成损失,机构不承担任何责任。市场有风险,投资须谨慎。