个人研究笔记,并非基金推荐。

可转载,请注明来源。

数据截至2020年5月7日

本次研究的基金经理袁芳与上一篇中的傅友兴风格迥异。傅友兴沉稳执着,有宗师风范,袁芳古灵精怪,像小魔女,但两位都做出了非常优异的业绩。在某些情况下,两位基金经理还有互补性,或可组成“黄金搭档”。

01 风格分类

大盘/中小盘:均衡

价值/成长:成长

02 基金经理标签

综合实力强(选股+板块轮动+波段交易,基本面选股+主题投资,有择时和应对)

风格适应能力强(牛市不输太多,震荡市+熊市超额收益强,回撤控制强)

行业适度分散(消费+科技+板块轮动)

个股分散(持股集中度偏低,换手率偏高,有波段操作)

选股和组合管理(大部分基本面选股;小部分用来跟住市场,包括权重股和主题股;也有埋伏性的逆市投资)

超额回报持续性强(过去12个季度中有10次战胜沪深300)

03 投研经历

投资年限:4.5年

曾担任嘉实基金股票交易员,现任工银瑞信基金研究部基金经理

工银瑞信大消费研究团队负责人

04 代表产品

001714 工银瑞信文体产业

目前在管产品4只(合计规模约88亿),单独管理产品2只(约67亿)

05 业绩表现

合同基准为:中证文体指数收益率*80%+中债综合财富(总值)指数收益率*20%

根据其运作特征,设定其真实基准为:万得全A指数收益率*85%+中证短融指数收益率*15%

过去3年,年化超额回报为24.08%,年化跟踪误差为9.40%,年化信息比率高达2.56。

过去12个季度中,单季度回报有10次战胜沪深300*85%,12次全部战胜万得全A*85%。

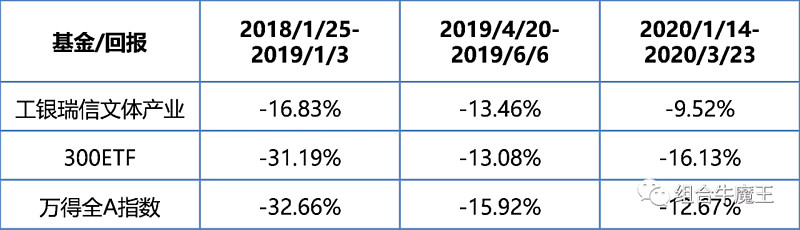

06 回撤控制

过去三年间,市场有三段比较显著的调整期,该基金和市场代表性指数的回撤情况如下。

总体来说,该基金的回撤控制较为优秀。

不过单季度来看,该基金由于偏向成长风格,波动较大。过去12个季度中,该基金单季度最大回撤仅有3次优于沪深300*85%,仅有5次优于万得全A*85%。

07 资产配置

股票仓位80-90之间,不配债,有择时和应对。

08 行业配置

行业配置上整体较为分散,同时重点突出(消费+科技)。

家电、食品饮料、电子、传媒、通信是持续重点配置的行业;历史上曾重点配置医药,但从2019年开始逐步降低比例;2018年开始加大了对计算机和电气设备行业的投资。

行业配置上视野较广且有灵活变化,农林牧渔、有色、公用事业、交运、军工和非银等板块和主题都有间歇性参与。

长期超低配银行。

09 个股数量

持股数量适中,50-70只之间。

大盘/中小盘股票数量比较均衡。

持股集中度偏低,前十大持仓占股票总市值的比例在40%左右。

10 换手率

偏高。

11 个股配置

较为分散。

前十大重仓股变化较大,通常每季度都会换一半左右,与换手率偏高的特点一致。当然调出前十大的股票不一定是完全清仓,通常是持有比例的调低。

部分股票如安琪酵母,在前十大中进进出出很多次,显示对部分个股经常做波段操作。

结合基金的优秀业绩和前十大中每季度新增个股的区间表现,波段操作的成功率挺高的。

组合中会部署部分逆市投资,如2020Q1的上汽集团、2019Q4的中国神华、2019Q3的万科。

12 规模变化

由于业绩持续优异,规模近期快速增长,2020年一季末约46亿。

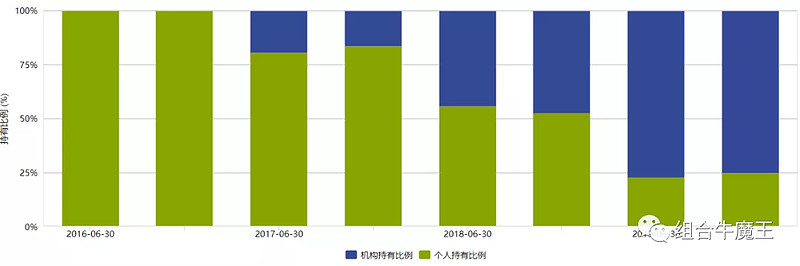

13 持有人结构

机构持有比例快速增加,已占3/4。

14 基金经理最新观点

“5G换机是2020-2022年的大周期,所以2020年如果因为阶段性业绩不及预期而下跌有一定概率是加仓的机会。消费还是维持一定的配置比例作为底仓,力争赚公司业绩成长的钱,对于估值扩张相对谨慎。对于2020年的市场整体还是很看好的,只是结构上的配置会比2019年更加均衡一些,2019年50%的仓位配置在TMT板块,2020年会相对减少TMT的配置,增加制造业和消费板块的配置。”

——取自该基金2019年年报。

@今日话题 @工银瑞信 @嘉实基金 $沪深300ETF(SH510300)$

多谢关注。