提示:仅作为个人思考的记录,不构成投资建议

又到了2月末,按惯例,我们谈下对未来2-3个月国防军工行业的看法。主要谈两个部分:一是谈下对行业不悲观的几点理由;二是针对市场短、中、长期的担忧,谈下我们的理解和看法。

1. 对行业不悲观的理由

近期最大的扰动在于抱团股瓦解带来的市场系统性波动,从而引发风险偏好的下降,拖累国防军工行业的表现。至于国防军工行业自身的基本面,其实这几个月没有什么太大的变化,甚至随着订单的逐步落地,确定性是越来越强。

从这个角度看,在基本面无虞,行业情绪和资金面都在相对低位的情况下,我们认为没有理由对国防行业过度悲观。

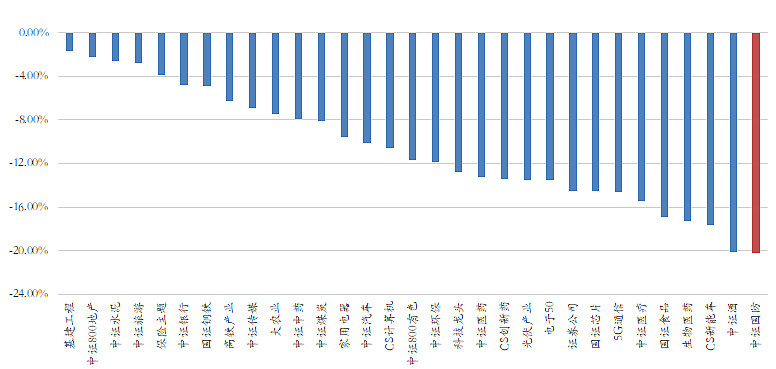

1)国防军工先于其他行业调整

我们统计了全市场主流行业主题指数自今年高点以来,到本周五的最大回撤幅度,中证国防指数回撤幅度超过了20%,在所有的指数中排名垫底,而大部分的回调都是在1月份以及2月第一周完成的。

国防军工行业先于市场调整,这很符合其行业特征:信息不透明、可验证程度低,机构参与度低,资金偏短线,受流动性、市场情绪等影响显著等。

从这个角度看,至少我们可以认为行业的短期风险释放是充分的。

2)随着十四五订单的落地,行业基本面确定性越来越强

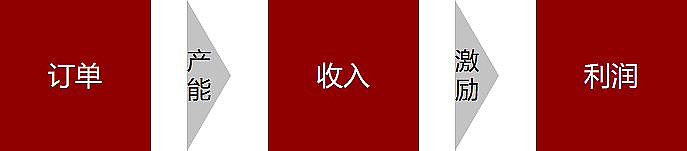

国防军工行业基本面的传导逻辑,从订单到收入,再到利润。

订单的角度,去年8月份之后的那波调整,从事后复盘来看,主要是市场对十四五订单的质疑,所以11月19日,订单模式改革的传闻出来之后,对订单的疑虑就基本消退了,也是带动了行业一轮较大幅度的上涨。

近期,十四五的订单有望陆续落地,并有望在一季报中,以预收款和合同负债的形式体现出来,这点我们认为确定性是非常高的。

其次,除了单纯的去猜测订单之外,我们也能从产能端和激励端看到一些端倪。比如最近有多家上市公司公告了定增的预案,侧面验证了产能紧缺;以及多家军工集团下属公司推出了股权激励,有效保证了企业经营效率的提升。

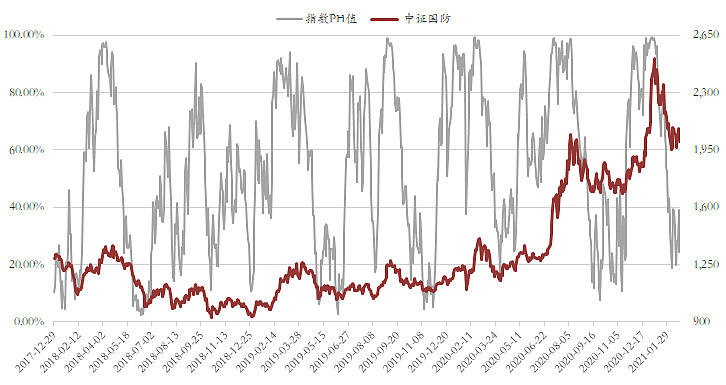

3)中证国防指数情绪指标——PH值处于低位

这就不多说了,最近每天在收盘点评中都有更新。目前中证国防指数最新的PH值为24%,基本上也是贴着20%的高性价比区域,情绪的风险释放也较为充分。

首次阅读的球友可参阅《深度!如何对中证国防指数(399973)进行择时?》来了解PH指标的含义、算法及应用等。

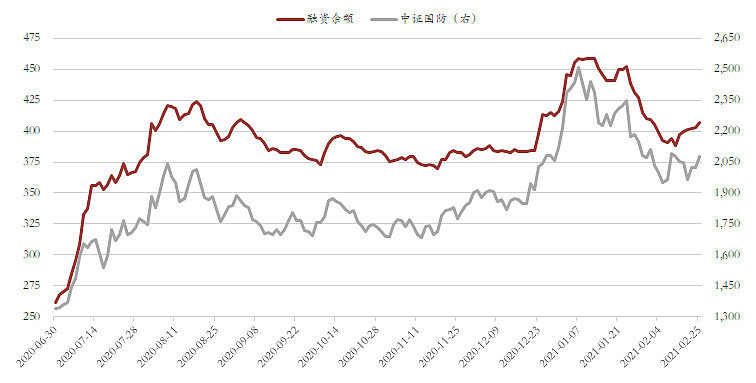

4)公开可观察的资金仍在持续流入

行业融资余额开始重新步入上行通道,这里统计的是我们重点跟踪的50只国防军工股票。从历史上看,融资余额与行业走势存在较高的趋同性。

第二块是ETF资金,去年下半年以来基本上是持续流入的,包括在这轮的大幅调整过程中,ETF资金整体上还是持续流入的。说不上有什么择时的效果,但至少ETF、指数基金这块不会构成资金层面上的负向拖累。

2. 短、中、长期的疑虑和担忧

这部分谈下市场对行业的一个疑虑和担忧,主要分短、中、长三个维度谈下。

1)短期的担忧在于市场系统性的波动因素

我原来考虑的逻辑是抱团瓦解对国防军工的影响。但是实际上,2月25日的行情已经证明了,抱团的瓦解是可以有溢出效应的,具体可参阅《国防军工收盘点评:抱团股调整带来的资金溢出》。

所以,如果只是抱团瓦解,这个不是问题,只要不引发市场整体系统性的风险。周末监管提出“将继续推进扩大融券券源,进一步完善场内多空平衡机制”,侧面验证了系统性风险可控。

周六大洋彼岸通过1.9万亿的刺激方案,海外股市风险也是可控,但是风格切换已经不可避免。

2)中期的担忧在于流动性收紧带来估值压力

这个也是无法避免,所以两点:一是要降低今年的回报预期,二是更多赚业绩的钱,估值难以进一步提升,甚至还会有一定程度的压缩。

从技术的角度看,对于今年而言,中证国防指数1月份的高点,肯定是一个比较大的压力位置,除非一季报特别特别超预期。因为1月份的位置基本上对应了比较宽松的流动性+比较乐观的预期(至少隐含了3年的业绩)。

当然,从目前的位置上去,即使看修复,那也有小20%的空间,这个空间是有操作价值的。

3)长期的担忧在于3-5年之后的长逻辑

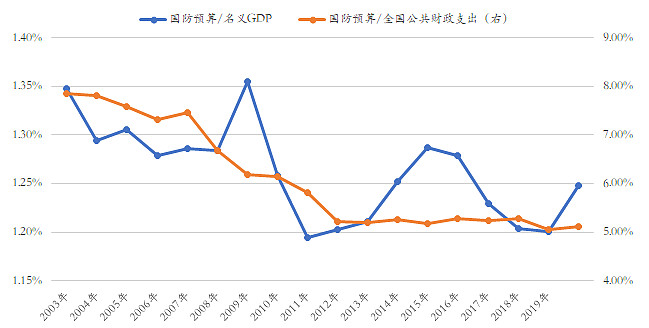

怎么样才能消除这种质疑呢?因为我们没法在3年以后去做验证。国防预算还是一个比较关键的信号,尤其是国防预算/GDP的比例。

之前这个比例一直是稳定在1.2%左右(如下图),如果能适当的提升下这个比例,其实这个信号意义还是非常明显,另外基本也可以保证了国防军工行业在3年乃至7年高速增长之后,后面还是保持稳定的增长。

另外,由于今年的名义GDP增速很高,普遍预期在8%-9%左右,如果要保持国防预算与GDP的比例稳定在1.2%,意味着今年的国防预算也得达到8%-9%,从这点来看,似乎可以有所期待。

这是军品角度的长逻辑。另外,民品角度,3-5年之后的长逻辑就在于大飞机。这个我们只能期待今年能有所突破,尤其是在发动机等关键领域。之前有听说,因为美国那边的压力,这块今年的投入会增加。