对于成立才一年多的科创板,近期可谓是喜事不断。

从 12 只个股被纳入沪股通可获境外资金的增持,到富时罗素将其中 11 只纳入指数体系,以及 A 股基金正在不断增加科创板尤其是大市值科创板的比重,都意味着科创板个股的资金来源将更多元化。

而在这个背景下,此前发行的科创板 50 ETF 将推出联接基金,可谓是正当其时。

外资跑步入场

低资金成本外资,过去数年正在改变 A 股的投资范式。

但很可惜的是,在科创板投资上,外资被迫 「迟到」。

除了极少数拥有 QFII 额度的外资,目前绝大多数外资都必须以沪股通和深股通对 A 股进行投资,这意味着一只股票能够获得沪股通或者深股通资质,近乎是获得广大外资青睐的先决条件了。

很长一段时间内,科创板并未被纳入沪股通体系,直到 2021 年的 2 月 1 日。

1 月 22 日,上海证券交易所发布了《上海证券交易所沪港通业务实施办法(2021 年修订)》。按照修订后的《办法》,自 2 月 1 日起,属于上证 180、上证 380 指数成份股及 A+H 股公司 A 股的科创板股票正式纳入沪股通股票范围,科创板上市 A+H 股公司的 H 股正式纳入港股通股票范围。

根据此项规定,2 月 1 日起,共有 12 只科创板个股进入沪股通名单,境外增量资金随之而来。截至 2 月 19 日,北向资金已经全面进入 12 只纳入沪股通的科创板股票,持有总市值约为 12.3 亿元。

当然,沪股通,只是外资进入科创板的第一步。

相当多的外资,是跟着指数走的。

2 月 19 日,富时罗素公布了半年度评审结果,共纳入 129 只 A 股股票,其中有 11 只科创板股票进入名单,包括睿创微纳、杭可科技、澜起科技、中国通号、中微公司、安集科技、西部超导、海尔生物、君实生物 - U、康希诺 - U、昊海生科。此次变动将于 3 月 19 日收盘后正式生效。

12 只科创板刚刚获得沪股通资格,11 只就被纳入富时罗素指数体系,这个进入比例,可算是相当高——这意味着 3 月 19 日,追踪富时罗素的相关指数基金资金,就要被动买入相应的科创板,成为科创板新的外资增持资金。

更重要的是,富时罗素只是先行一步。

更具影响力的 MSCI 表态了:随后就来!

根据 MSCI 此前公布的规则,从 2021 年 5 月份的半年度指数评审开始,可通过沪港通投资的科创板股票将有资格被纳入 MSCI 中国指数和其他相关指数。

毫不夸张的说,伴随更多的科创板个股被纳入沪股通,外资将源源不断的跑步入场。

A 股基金稳步加仓中

相比大量外资受制于沪股通额度,A 股的许多基金,已经在不断的增持科创板了。

当然,增持是必然的,关键在于 A 股的基金愿意将更多的资金配置在科创板上,也就是超配。

从兴业证券的一份研报来看,这一年多以来,基金对于科创板,的确是从低配到超配,热情在逐步增加的。

而国盛证券的一份统计则显示,科创板 50 指数成分股,作为科创板的代表,吸引了基金的主要资金。

从这点而言,科创板的春天,首先是科创板 50 指数的春天。

高成长消化估值

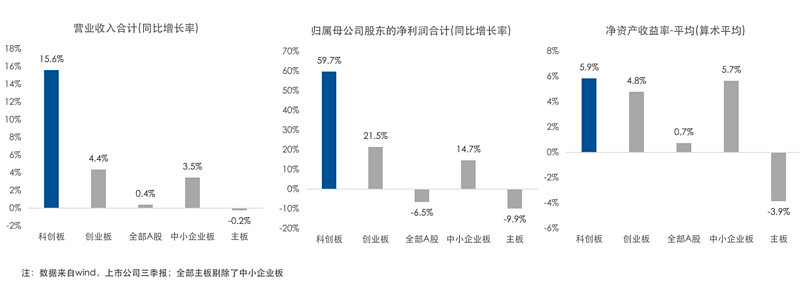

科创板好公司多,这一点市场有共识。

毕竟,从三季报的各项指标来看,科创板都是优于创业板的。

只不过,科创板的市盈率略高,总让市场有所担心。

下表是主要宽基指数的估值对比,可以看到科创板 50 指数虽然市净率和市现率都是低于创业板的,但是市盈率却是高出不少。

不过,对于成长股,市盈率偏高不可怕,只要有足够的成长速度,估值可以快速回落。

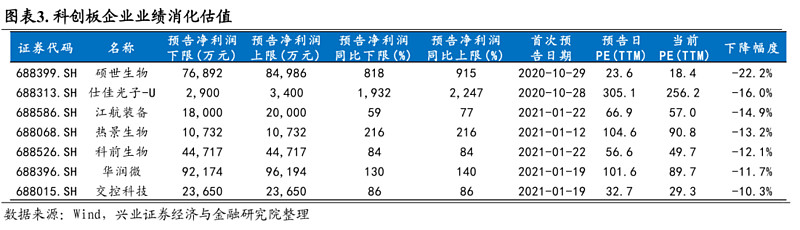

根据兴业证券的统计,截至 2021 年 2 月 1 日,科创板 225 家上市公司中,有124 家公布了业绩预告,披露率达到 55.1%;其中 75 家公司预喜,预喜率60.5%。

而足够的成长速度,则有望让市盈率大幅回落。

联接基金终于来了

更多的增量资金,高成长下更低的估值,科创板的春天一天比一天近了。

当然,看着境外资金、A 股基金纷纷加仓科创板,普通基民多少是有些落寞的。

虽然早在 2020 年 11 月 16 日,就已经有跟踪科创板 50 指数的 ETF 上市交易了,但因为 ETF 需要有股票账户才能交易,对于只通过场外申购赎回的基民,依然没有可供选择的投基标的。

幸而,联接基金终于要来了。

根据公告,易方达科创板 50ETF 联接基金终于要发行了。

场外联接基金,对于普通基民,无疑是更好的投基载体。

毕竟,场外基金有着完善的定投体系,有着更简单的交易平台。对于普通基民,无需开股票账户,无需学习如何交易 ETF,更无需去考虑波段交易,往往只需要设定一个定投计划,就能长期分享科创板的成长空间。

所有相信科创、相信科创板未来的基民,不妨对易方达科创板 50ETF 联接基金( A 类 011608,C 类 011609) 关注起来,根据最新的公告,这个基金将于今天(2 月 24 日)开始发行。