过去没多久的 2020 年,在许多人的印象中,是科技、消费、医疗三大投资赛道的 「夏天」,只要与此沾边的,都有很好的收益。

然而,2020 年,对于某些细分赛道,并不那么美好。就像曾经被视为科技股代表的 TMT 板块,代表指数中证 TMT 指数当年仅上涨 14.03%,远逊于光伏、新能源车等其他赛道。

「热闹是他们的,我什么都没有」,这或许是汇丰晋信科技先锋股票基金基金经理陈平在 2020 年最深的感受——毕竟他管理的科技先锋基金恰恰是一只以 TMT 为主题风格的基金。

当然,依赖陈平足够深入的研究,汇丰晋信科技先锋股票基金在 2020 年整个 TMT 板块乏力的前提下,依然实现了 46.19% 的收益,超额收益超过 30%。

不过,陈平依然在等待,等待随之而来 TMT 板块的春天——在其看来,当前位置或许已经是一个不错的布局时点。

DCF 与 PEG 此消彼长

2020 年,为何白酒股、新能源股大涨,而许多高成长板块,却反而不受市场的待见?

在接受笔者的采访时,陈平将这股潮流归咎为 DCF 估值模式对 A 股传统 PEG 估值模式的压制。

以前,A 股在投资上,PEG 定价模式占主流。

所谓 PEG(市盈率相对盈利增长比率),即将市盈率 (PE) 与盈利成长速度对比,只要成长速度(通常要求未来三年的复合增速,乐观的时候市场甚至只看一年增速)大于市盈率,即 PEG<1,则从成长股角度具有投资价值。

在 2017 年、2018 年之前,A 股成长股的主流估值模式就是 PEG 模式。

但是,在陈平看来,伴随此后大量外资涌入 A 股,定价模式发生了改变。由于全球的量化宽松,涌入的外资的资金成本远低于 A 股内部资金,而极低的资金成本意味着他们更能接受 DCF(现金流折现) 估值模式——在这一模式下,极低的折现率对于未来有比较大把握的公司,可以得到更高的估值结果。

对此,陈平举了两个板块的例子。

一个是大热的消费股和医药,其增长速度总体是比较稳定的,未来现金流入的确定性较高;

第二个是新能源车,由于国家对于 2025 年新能源车的销量是有文件要求的而且产业链也确实在印证这个方向,所以市场认为它未来几年有大额现金流入的确定性较高。这两种都是无风险利率较低或者风险补偿要求较低的人用 DCF 定价模型可以给出很高估值的资产。

与之相比,许多 TMT 成长股由于未来充满不确定性,能看清未来 3 年就不错了,3 年之后的现金流入基本是模糊的。举例而言,回到iPhone刚发布,乃至已经发布了 3 代、4 代的时候,可能多数人都没有想到未来苹果公司会有这么大的现金流入,成为这么大市值的公司。

在 DCF 定价模式下,多数 TMT 公司不受青睐。

而更糟糕的就是,当市场上被抱团的资产涨得不停的时候,许多全市场基金经理为了避免跑输市场,只能被迫抛售涨得少的个股去追受益于抱团持续上涨的个股——随之而来的结果就是许多 PEG 估值的 TMT 成长股成为抛售的对象,陷入负面循环,股价持续下跌同时抱团标的持续上涨。

「我们认为很多成长很好,然后同时估值很低,但是又不是所谓 DCF 模型定价那些公司目前其实是非常有吸引力的,尤其是很多 TMT 类成长股都是这样子的。它们目前估值已经回到了较低的位置,同时未来的基本面又是向好的」。虽然许多 TMT 成长股过去一两年里面表现并不耀眼,但是陈平却认为这反而是一个投资机会,只不过需要市场风格均衡一些,不要像现在这么极致。

毕竟,从美股和 A 股市场的历史来看,股市中长期跑在最前面的主要是三个行业:TMT、医药和消费,这些行业的指数也都是长期持续向上的指数。

赚业绩而非估值的钱

当然,对陈平而言,并没有将希望完全寄托在估值风格的切换上。

在其看来,对于 TMT 成长股投资,本质上是要赚业绩而非估值的钱。

为了进一步说明这个问题,陈平强调对于成长股,看估值区间,比看估值更重要。

比如说,一家公司的绝对估值是市盈率 100 倍,这个数值重要不重要?陈平认为可能没那么重要,因为如果这家公司的成长速度如果是 40%,那么差不多业绩 2 年翻一倍,如果股价不涨到时候市盈率就降为 50 倍,如果能持续再两年,就是 25 倍,高成长可以快速降低估值。

在陈平看来,估值区间,其实是一个更重要的概念:如果一个公司现在是 100 倍,因为估值是大家基于市场空间、行业增速、公司质地等各个方面的因素给了他这样一个估值区间。如果你有把握它未来三年仍然交易在 100 倍附近的区间,你实际上是挣了三年高增长的钱。

陈平举了一个例子:某医疗龙头股。「回顾历史,你任何时候想去买的时候,会发现估值太高了,七八十倍根本下不去手,但是拉长来看你会发现它是一个超级成长股。所以实际上就是你如果回到历史上,你以任何一个位置去买的话,你可能都是赚钱的」。事实上,近年大热的茅台,也是类似的情况,茅台的市盈率长期稳定在 30 倍附近的区间内(最近有所抬升),茅台的长期股价涨幅更多是业绩成长的推动。

相反,如果遇上估值体系坍塌的事件,那打击将是非常大的。如果现在交易在 100 倍的估值中枢,3 年后交易在 20 倍的估值中枢,那翻倍的业绩增速也无法抵御估值体系的下移。

而估值区间是否能保持,恰恰取决于这个公司的基本面。

在谈及如何寻找 TMT 领域的优秀成长股时,陈平给出了 「四好」 公司的标准,即好行业、好格局、好公司、好价格:

第一,好行业。我们会要求行业的生命周期处于初创期和成长期,相比 0 到 1,我们更看重 1 到 N 的机会。我们不仅要考虑行业的空间,还要考虑空间释放的速度、行业利润、行业天花板等因素。实际上路径和终点一样重要,终点很美好,但路径太难太曲折往往也不是好的二级市场投资机会,它更适合企业家或者风投市场去投资。

第二,好格局。格局是中间层次的,行业和公司的特点往往决定了格局,格局重点关注的是格局的现状,以及格局的变化趋势。TMT 成长股要重点关注几大巨头的动向,他们有用随时改变格局的实力。

第三,好公司。我们会看重公司的行业地位,核心竞争力,市场份额,业绩增速,可持续性,未来的 ROE,管理团队,战略选择,执行能力(越早期越看重人和团队)等等。在 TMT 成长股领域特别强调核心竞争力,强调团队和人的因素。因为成长股领域,往往都是格局、形态未定的领域,这就需要企业家发挥企业家精神,不断做出正确的选择和判断,不断开疆拓土,持续成长。作为对比,在比较成熟的领域,企业家可能当好守成之主可能就可以了。

第四,好价格。我们一般把基本面看的比价格更重要,所以对估值的容忍度相对比较高,优秀的公司,买贵一点也可以。

依靠上述标准,陈平在科技股投资上,是市场内并不多见的低换手率基金经理,

科技股也能做价值投资

虽然谈及 TMT 投资,一般都称为成长股投资。

但陈平强调,有极少数优秀的企业,其实应当以 「价值投资」 的思路来做,比如港股某互联网公司。

「它的核心竞争力其实是非常强的,到目前为止没有人能够撼动它的地位,社交生态体系目前来看其实是完全无法撼动的。各种外部的风险事件目前都不影响它的核心竞争力,其实都是回头来看都是给你提供买点而已。」。陈平如是说,「港股还有不少类似的 TMT 类核心资产,它们的基本面基本符合我们的三好标准,只是价格要考量一下」。

不过陈平此前掌舵的两只基金均不能投资港股,所以陈平此前再怎么看好,也无能为力。当然,这样的尴尬,很快就会得到解决。汇丰晋信创新先锋 (011077) 这只可以通过港股通投资港股的新基金已经开始发行,这对于一个 TMT 基金经理而言,无疑是巨大的飞跃,这意味着陈平把港股的核心 TMT 资产纳入投资范围,从而组合可以得到显著优化。

在港股上市的众多新经济、互联网平台公司有很强的核心竞争力,但由于种种原因没有在 A 股上市,是非常稀缺的优质资产,一旦我们把港股纳入投资范围,进行资产配置将更加有利。

对于 TMT 类基金来说,加入港股后,组合的优化是非常明显的。他说:

很多 A 股的 TMT 标的其实质地还不够优秀,但对于 A 股投资者来说可能没有其他选择。比如游戏,A 股只有二三线游戏标的,但如果能去港股买游戏标的的话,可能就不需要配 A 股游戏标的了。

在未来港股投资上,陈平主要目标是那些港股的 TMT 类核心资产。但陈平表示不会因为同一公司在港股的估值低就去配置港股。

半导体的机会很确定

除了香港的科技股之外,陈平另外一个极为看好的板块,就是波动也大、争议也大的半导体板块。

在分析整个 TMT 股的未来时,陈平使用了一个 「三期叠加」 的分析框架,认为 TMT 领域处于短中长三个周期叠加的状态:

短期,5G 带来的 「基站 - 终端 - 应用」 这一新的科技周期,这个向上周期预计可能持续 3-5 年;

中期,由国际贸易摩擦带来的深度国产化替代的机会,这个周期或 5-10 年计,其中最典型的收益标的是半导体;

长期,中国有望由低人力成本优势逐渐走向创新驱动,走向工程师红利。

「要关注深度国产化替代的机会,这个周期以 5-10 年计,其中最受益的是半导体」,陈平强调要放在这样的格局下看半导体的行情。

「2015 年 - 2018 年我的持仓基本都没有半导体,因为技术差距、专利壁垒、成本差距等等原因,半导体国产化替代的空间虽大,但这些空间基本都是想象的空间,而非现实的空间,我们根本拿不到。」,陈平曾经并不看好半导体板块,直到 「国产化替代」 需求爆发的出现,

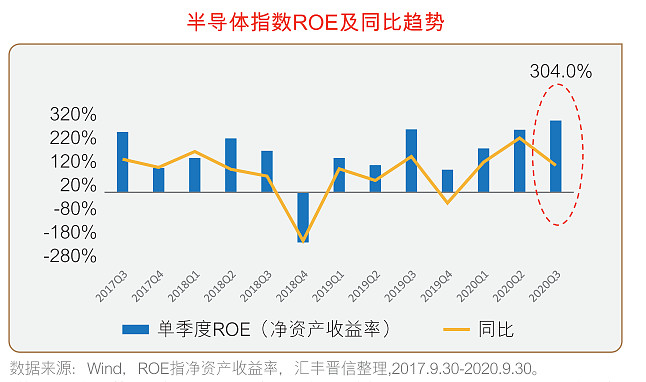

但贸易摩擦和科技封锁改变了逻辑,当国内被迫不顾成本去扶持国内半导体产业链时,大量的需求导向国内,技术开始迭代,成本开始下降,产业就可能进入正循环。目前恰好又是 5G 带来的科技新周期、新能源汽车渗透率提升导致半导体需求向上的时候。总需求向上叠加国内的市场份额提升,国产半导体公司将大为受益。中国的半导体目前属于市场空间巨大、我们市占率很低同时未来几年市占率快速提升的状态。大家从定期报告里也可以看到,2019 年到 2020 年我们增持了不少半导体。

但是,陈平也坦言,半导体整个行业前景广阔,但是具体个股却会差异巨大。「我们相信有很多领域仍然会是我们前面说的 「想象的市场空间」,相关企业的估值很高,但它们并不能获得实际的快速成长,也就是说业绩可能无法兑现,这是大家投资半导体的时候需要仔细分辨的。」,因此陈平目前更看好半导体产业链中未来空间较大,走的路又比较顺的那些细分领域和公司。

科技主题基金应该怎么买

因为正在发行的汇丰晋信创新先锋基金 (011077) 是一只继续关注科技主题同时又可以投资港股的新基金,所以陈平总免不了被问及普通投资者到底该如何投资科技主题类基金?

陈平归纳了两种思路:

一种是作为工具,当你判断科技类资产要上涨的时候去买入,在大幅波动、大幅回撤前赎回,这种思路需要投资者有很强的择时能力。

第二种思路其实是长期持有,在市场出现大幅回撤、或者有低点的时候,反而应该适当加仓,有点儿类似定投的策略。对于普通的个人投资者来说,第二种策略是一种更好的策略。

原因在于,美国和中国的经验都表明,长期来看,科技、消费和医药是长期跑赢的三大类行业,相应的,它们的指数也是长期向上的。只要一个基金能够稳定地战胜一个长期向上的指数,如果你选择长期持有,并且有大幅回调就买入甚至去定投的话,拉长来看,最后很大概率可以获得很好的收益。