来丹麦工作学习六年多了,今年第一次知道在丹麦交的养老金,还可以自己打理,不像国内都是统一由社保部门管理投资的。

起因是这样的。我去年博士毕业后跟一家公司签了份一年合同,因为这边疫情严重,我当时一度想回国算了,所以我就没有让人力部同事给我上养老。后来因为种种原因决定还是留下来发展,正好公司今年一月份跟我续了一份永久合同,按规定,养老金就必须得交了。于是一月底我收到了养老金顾问的邮件,说我是Velliv养老金公司的新成员,要跟我讨论一下我的退休计划,以及对养老金投资有什么想法?并让我在他们的官网上做一个投资风险评估。这个测试基本上和国内各种基金公司,证券开户的风险测试题差不多。测验完后,系统推荐我选择该公司的LinkPension scheme 中等风险。我也不知道具体是什么意思,于是就约了顾问开电话会议。

通过电话,我了解到这个公司主要有两种Pension schemes。第一种叫VækstPension,由这个公司的理财师或者金融分析师负责打理,类似于咱们国家的银行理财产品,有高中低各种风险以及保本型可以选。如果选择这个计划,每月交的养老金会单独留出5%资金参加一个叫DinKapital的类似企业年金的计划,每年固定收益率4%![]() 。第二种叫LinkPension,完全是用户自己打理,风险自负。我一听,莫名有种给国内社保基金当操盘手的感觉

。第二种叫LinkPension,完全是用户自己打理,风险自负。我一听,莫名有种给国内社保基金当操盘手的感觉![]()

![]() 不过,顾问很快给我泼了盆冷水,我只能从他们基金池里的50个产品里投资,而不是随便什么股票都可以买

不过,顾问很快给我泼了盆冷水,我只能从他们基金池里的50个产品里投资,而不是随便什么股票都可以买![]() 。而且如果选了LinkPension,就不能享受DinCaptial这个保底4%收益的产品了

。而且如果选了LinkPension,就不能享受DinCaptial这个保底4%收益的产品了![]() 。当然,如果将来不想自己费神操作了,还可以换回VækstPension,不过得花1850块钱手续费

。当然,如果将来不想自己费神操作了,还可以换回VækstPension,不过得花1850块钱手续费![]()

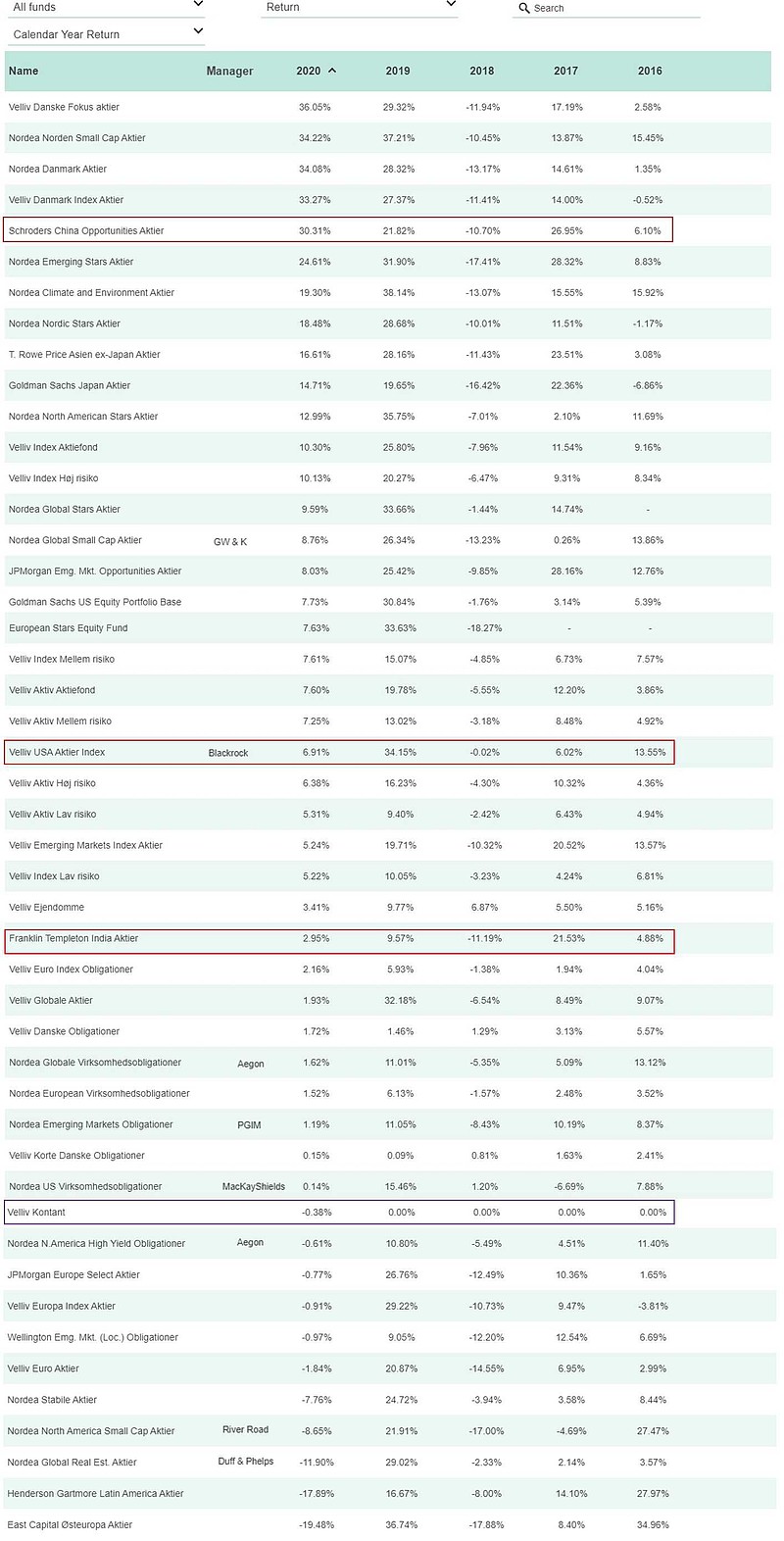

下图是LinkPension可以选择的基金产品,包括有股票基金,债券基金,平衡基金和纯现金等。其中大部分是Velliv公司内部建的portfolio(类似雪球的组合),也有几个著名资产管理公司的基金,如高盛,富兰克林邓普顿,JP摩根。我试着在@雪盈证券 的海外基金里搜索,只找到了红色框里的3个:第一个是施罗德全球精选中国机会(主要投资港美股里的红筹股和中概股),第二个是贝莱德(也就是黑岩Blackrock,不是黑石Blackstone喔)的北美股票指数基金,第三个是富兰克林的一个印度基金。

值得注意的是紫色方框代表纯现金,正常情况下每年的收益率应该是0,但是去年开始丹麦央行开始全面实行负利率,所以2020年的收益率是-0.38% ![]() 让我惊讶的是,居然有好几个专注欧洲市场的基金大部分年份里都没有跑赢现金

让我惊讶的是,居然有好几个专注欧洲市场的基金大部分年份里都没有跑赢现金![]() 可想而知老欧洲这几年的经济增长有多么得乏力

可想而知老欧洲这几年的经济增长有多么得乏力![]()

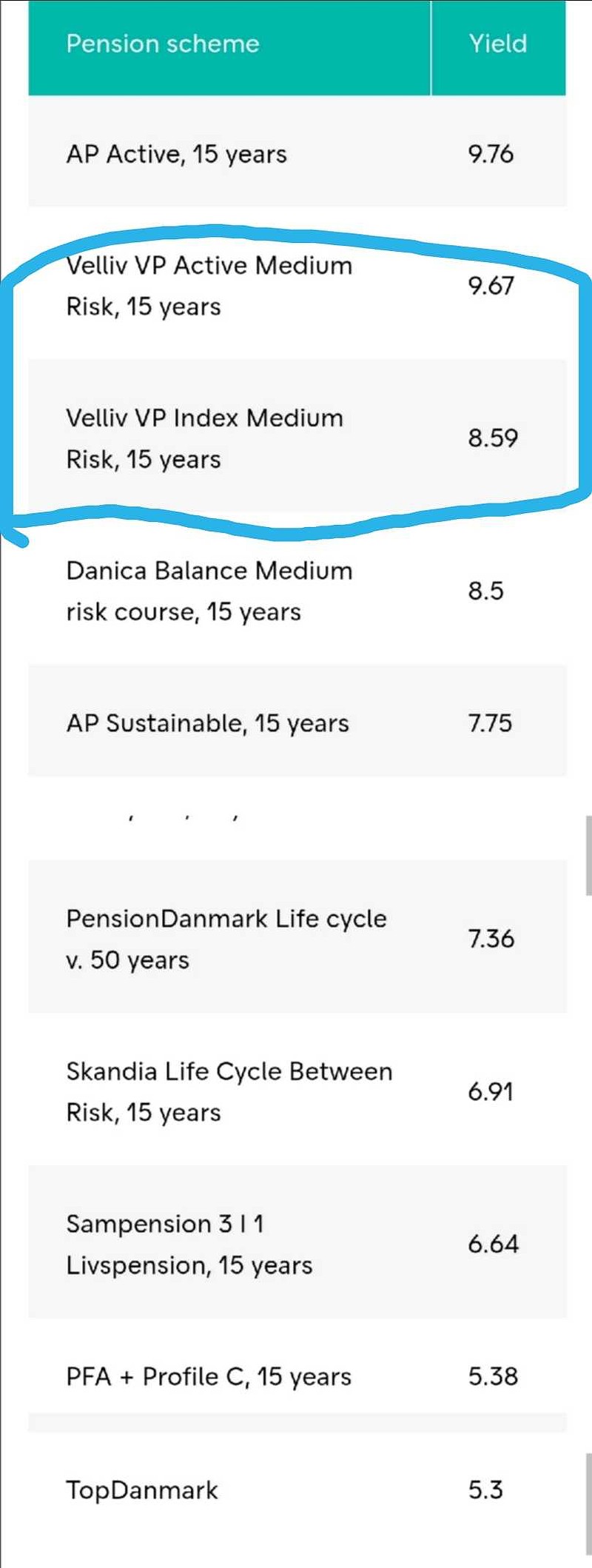

我又上Velliv公司官网上搜了一下,发现VækstPension去年有两款产品收益率排全丹麦前三,分别是9.7%和8.6%,而且这还是他们史上最好的表现。也就是说大部分时间里,VækstPension的年收益率都不会超过10%![]()

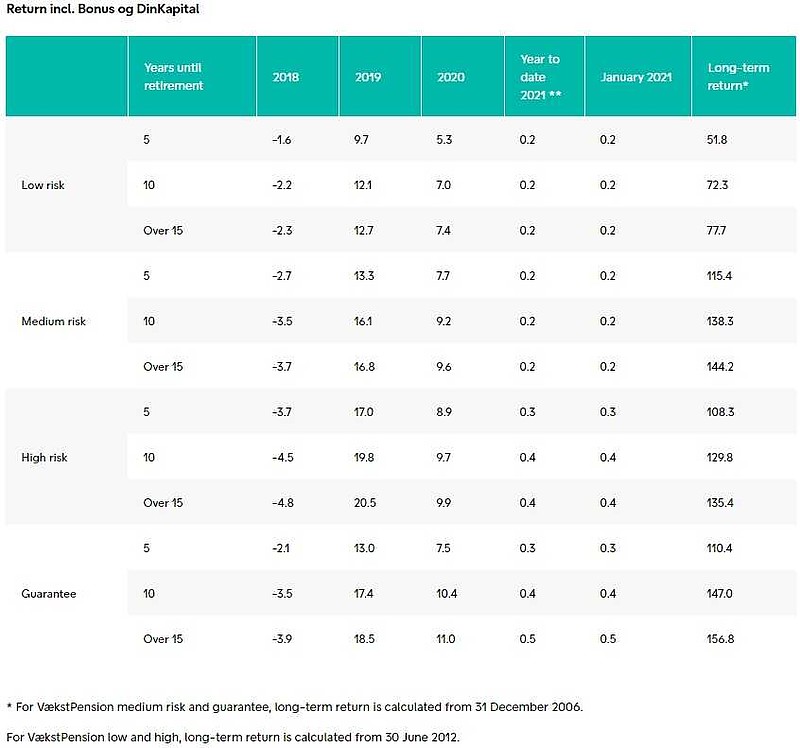

下图是VækstPension 主动型历年的回报率,按照各种风险级别和距离退休剩多少年分别显示。

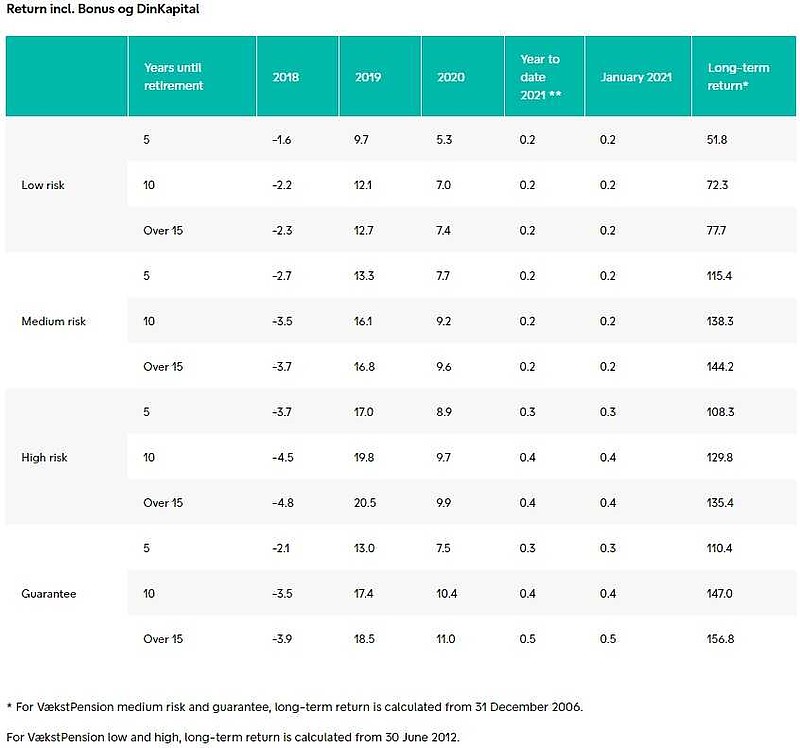

下面是VækstPension 被动指数型的回报率:

有意思的是,VækstPension去年开始新推出了一款 Imprint(碳足迹)产品。这款产品投资的时候回避煤炭,油气,石化等高排放污染行业,以及军火,烟草,酒,赌博,色情等。妥妥的白左,政治正确![]()

鉴于VækstPension各款产品的收益率基本都在10%以下,于是我毫不犹豫地选择了自己打理我的养老金,而且第一眼就选中了施罗德全球精选中国机会。原因很简单,那就是做多中国![]() 不过可惜在养老金公司网站上,该基金的最新持仓只更新到了2020.6.30

不过可惜在养老金公司网站上,该基金的最新持仓只更新到了2020.6.30![]() 后来登陆@雪盈证券 才查到了2020.10.31的最新持仓

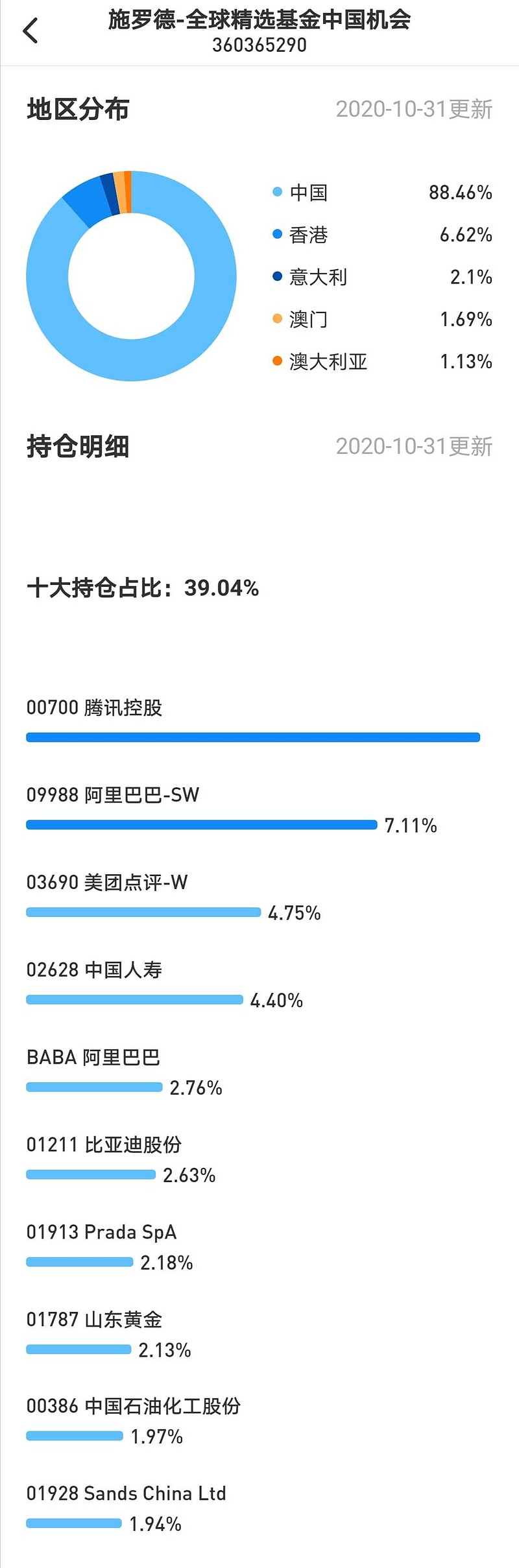

后来登陆@雪盈证券 才查到了2020.10.31的最新持仓![]() 前十大持仓$腾讯控股(00700)$ ,阿里巴巴,$美团-W(03690)$ ,$比亚迪股份(01211)$ 都是我的爱股。

前十大持仓$腾讯控股(00700)$ ,阿里巴巴,$美团-W(03690)$ ,$比亚迪股份(01211)$ 都是我的爱股。

接下来的几周我焦急地等待着顾问帮我开户,中间还出现了两个小插曲。我通完电话后一直等着顾问给我发客户意向书签字,结果等了将近一周也没收到,一天半夜我睡不着就起来刷手机,鬼使神差地去hotmail邮箱的垃圾站里翻。我等了好久的意向书居然就静静地躺在那里![]() 咳,白白浪费了我一周的时间。第二个小插曲是,我读博士的时候,学校也给我交了养老金。我以为丹麦的养老金系统是统一的,如果换工作单位了,养老金会自动跟着转移,结果不是的,需要自己联系转移

咳,白白浪费了我一周的时间。第二个小插曲是,我读博士的时候,学校也给我交了养老金。我以为丹麦的养老金系统是统一的,如果换工作单位了,养老金会自动跟着转移,结果不是的,需要自己联系转移![]() 幸亏我发现得早,赶紧通知现在的养老金公司帮我转过来

幸亏我发现得早,赶紧通知现在的养老金公司帮我转过来![]() 狗血的是,这笔钱如果立马转过来,只能暂时买VækstPension,因为我的LinkPension还没有创建好。所以要么等我的LinkPension开户完了再转钱,要么现在就把钱转VækstPension,然后等LinkPension开户完了,再切换到LinkPension,不过后一种情况必须交1850块手续费。最后衡量了一下,按照丹麦人的办事效率,第一种方法的时间成本太高,很可能会错过不少行情。

狗血的是,这笔钱如果立马转过来,只能暂时买VækstPension,因为我的LinkPension还没有创建好。所以要么等我的LinkPension开户完了再转钱,要么现在就把钱转VækstPension,然后等LinkPension开户完了,再切换到LinkPension,不过后一种情况必须交1850块手续费。最后衡量了一下,按照丹麦人的办事效率,第一种方法的时间成本太高,很可能会错过不少行情。

(未完待续)

最后请教一下万能的熊猫@坚信价值 ,丹麦这种可以个人打理养老金的模式在国外是否普遍?

@雪盈证券 为什么查询海外基金的信息必须是国内用户?我每次都得用VPN翻回国查询。难道基金代销也像代理商一样,分中国区代理,欧洲区代理吗?