2021年,资源品盛世。

外行喊大宗商品已经喊上天了,而且喊出的周期很长很长,特别是铜。

不用质疑,不要不信,跟随市场就好,现在市场主线:经济复苏+通胀。

有色、煤炭、化工、农产品等等,全部在涨价。

全球货币政策短期难转,上面这些产业的涨价周期长,供需矛盾短期难以缓解,可炒作周期可以很长,板块容量足够大,资金可以介入很深,故事可以讲得很大。

但是究竟选这些板块中的哪些分支,是需要自己好好做研究的,选择最适合自己交易模式的板块和标的。

真正的大佬的大部分时间都是用在研究的,交易占的时间不会超10%的。多做研究是为了避免犯错,交易就像手纸一样,只有10%不到的地方是用来擦shi的,更多90%以上的手纸是为了不让你的手擦到屎。

还是说说看好的一个分支,化肥中的钾肥。

上周农业涨得都很好,钾肥板块表现都还不错。

周末看到中信化工和海通化工推钾肥了。

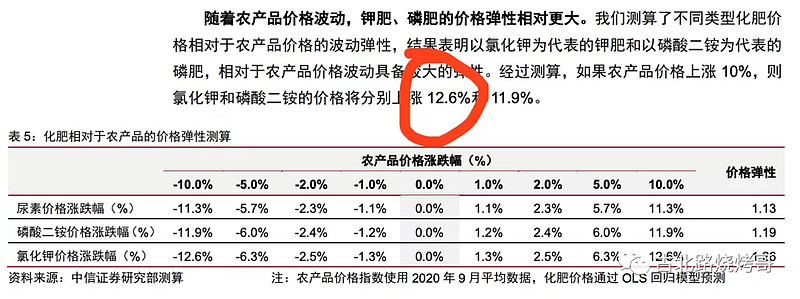

中信的报告里,测算了农产品价格给钾肥上涨带来的弹性。

从当前价格来看,滞后期更短的磷肥和尿素都涨起来了,而作为弹性最大的钾肥的涨价幅度还没有正式发动。

海通的帖子里,更新了钾肥的一些信息。

主要说的是大合同的价格低于市场价,现在市场主流报价在2130-2150元。

从卖方研究员们的跟进进度来看,现在推钾肥的还很少,接下来会越来越多的券商来推农产品、化肥了。

从当前农产品的涨价来看,后续还有很大空间,钾肥为什么会是弹性最大,那是因为钾肥相比磷肥尿素等,用做经济作物更多,而每次通胀周期中经济作物的涨价幅度都是大幅领先整个农产品均价的。

现在的趋势看,钾肥的价格第一步突破2500只是时间问题了。

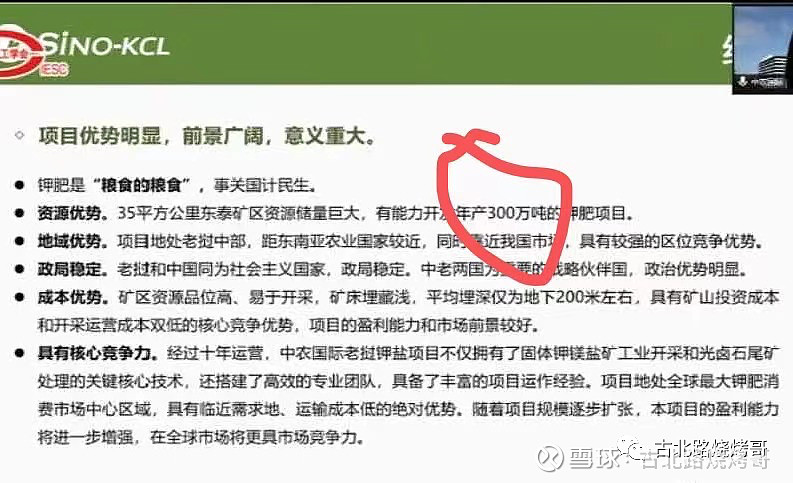

再翻一翻盐湖、藏格、亚甲国际和东方铁塔的年报。

2019年,盐湖的钾肥收入74.17亿,成本21.44亿,毛利52.73亿,毛利率71.09%,销量454.22万吨。

2019年,藏格的钾肥收入19.96亿,成本8.44亿,毛利11.52亿,毛利率57.73%,销量108.29万吨。

2019年,鸭架的钾肥收入4.43亿,成本1.95亿,毛利2.48亿,毛利率55.89%,销量24.59万吨。

2019年,铁塔的钾肥收入8.62亿,成本4.89亿,毛利3.73亿,毛利率43.29%,销量47万吨。

先不管2019年的单价如何,先算成本,从上面这些数据算下来,单吨成本盐湖最低472元/吨,藏格779.4元/吨,鸭架793元/吨,铁塔最高1040元/吨。

盐湖和藏格从来就是全球最低的盐湖生产成本,藏格是因为200万吨产能只生产一半,所以折旧摊销很大,拖累了单吨成本。

而鸭架是因为项目正在开发,产能利用率没跟上,规模化还没跟上等原因,所以毛利率偏低。

现在盐湖的前总经理和总工程师李博士去老挝主管鸭架的项目了,等100万达产后,成本将会快速降低下来,毛估起码降到600-700?

下面是2017年行业测算的完全成本,可以应证一下。

现在看的到鸭架马上落地的是100万,正在规划的是300万吨。

上面这个300万吨产能还不包括现在拟收购的彭下-农波矿段钾盐矿。

下面这个公司的报道可能可以说明一些问题吧。。。

那该如何拍这些钾肥公司的业绩?

和其他涨价逻辑一样,但是鸭架公司是有扩产+降本+涨价等多重因素刺激的。

假设钾肥单价2500(老挝的单价比国内是更高很多的),单吨成本600,单吨毛利1900?

今年7月就达产了的100万产能,年化就是19亿毛利?

而之前公司重组报告中,钾肥还没涨价时,测算的是100万达产以后的是年均贡献利润8亿+。

为毛现在才八十多亿市值啊?不是亟需重估吗?

未来收购这个折纯氯化钾6.77亿储量的新矿之后,成为亚洲最大的钾盐矿持有者,是不是直接取代了盐湖股份,成为新时代的钾肥之王?

这样拍业绩的话,st盐湖复牌后先上千亿,鸭架现在开始翻倍之旅,藏格困境反转继续涨,东方铁塔跟涨。

通胀干农业,农业干化肥,化肥干钾肥,钾肥干鸭架——钾肥中的战斗机。

最后说一句,上面的都是我纯YY的,瞎算的,极有可能算错了,可信度不高。

明天又是新的一周了,祝各位在经济复苏+大通胀时代,紧跟主线,发财~~

【郑重声明】本文所有内容均不构成任何投资建议。本文仅是个人随心笔记及个人看法,亦不代表笔者所在机构观点,不具有任何指导作用。据此操作,风险自负。