近日,光伏设备和单晶硅生产企业上机数控披露了定增报告书,以发行价131元/股募资30亿元。老将傅鹏博管理的睿远成长价值混合基金获配152.67万股,获配金额2亿,锁定期为6个月。

定增完成后,睿远基金晋升上机数控第十大股东,持股比例0.92%,截止周五收盘,这笔定增浮盈23%。

隆基股份一直是睿远的重仓股,自去年继续加码福耀玻璃(福耀也增发融资造光伏玻璃)之后,今年1月份还以29.57元/股的价格拿下福莱特405.82万股定增。

再次布局上机数控,睿远算是把光伏产业链的优质公司都买的了。

我在此前的文章曾写过,隆基股份二股东李春安把总股本占比6%的股份卖给高瓴资本,为的就是去更好的经营隆基股份的关联公司、设备供应商——连城数控(下文有链接)。

上机数控便是连城数控的竞争对手,是业内最早的光伏设备生产商,涉及硅片生产的各个环节,覆盖了开方、截断、磨面、滚圆、倒角、切片等用于光伏硅片生产的全套产品线。

2019年进军光伏单晶硅生产业务,因此可以把上机数控简单看作是缩小版的隆基股份+连城数控。

2019年上机数控营收8.08亿,单晶硅业务营收2.52亿,占比31.27%。到2020年上半年,光伏业务营收9.23亿元,实现净利润1.21亿。收入和净利润贡献分别85%、81%,单晶硅业务已成为最主要的利润来源。

1月28日,上机数控发布2020年度业绩预告,2020年净利润为5.3亿元至5.8亿元,同比增加186%至213%。

对比同行企业的数据,2020年隆基股份预计净利润82~86亿元,同比增长55~65%;

京运通净利润3.9~4.6亿,同比增长50~75%。后起之秀的上机数控增速远快于行业老前辈。

基于光伏行业的强确定性,上机数控股价去年涨了623%,今年截止到2月19日涨了16.61%,妥妥的大牛股。

睿远基金高位加仓的逻辑,或者说上机数控的优势我认为有以下四个方面:

1、产品赶超能力

单晶硅最终拼的是成本和效率,看过隆基股份财报的朋友也许都有印象,隆基在年年降价之下还能保持毛利年年提高。

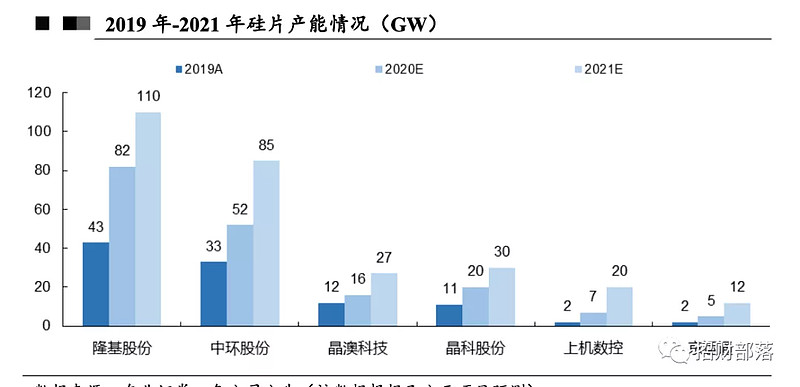

做光伏设备起家的上机数控自然懂得这一点,在利用技术积累的同时向210大尺寸硅片方向主推。

扩大硅片尺寸并非投机取巧,经过测算,在不明显增加电池环节成本、不明显改变下游组件尺寸、不增加下游电站建设成本的情况下,通过改善硅片尺寸化可以使组件功率提升1~3%,虽然这个提升微不足道,但在电池片效率提升越来越难得情况下,硅片大尺寸化势在必行。

但,硅片尺寸并非越大越好,大尺寸硅片的生产对设备的要求又高了一个层次、成本上也会增加,这一点恰好是上机数控的优势。

单晶硅向210大尺寸的升级,可以说是上机数控实现弯道超车的机会。

2、下游订单确定性

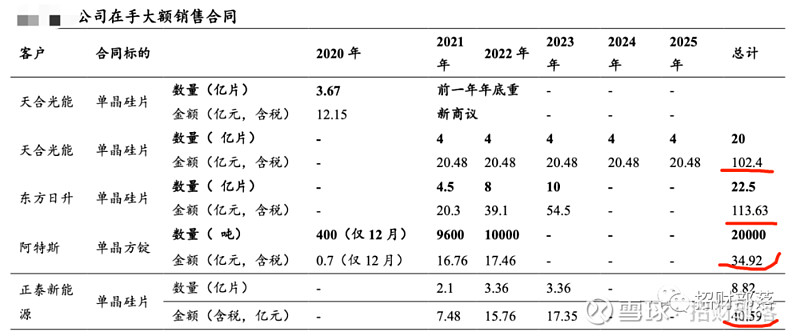

自2020年11月份以来,上机数控与天合光能、东方日升、阿特斯、正泰、通威先后签订了305亿长单,对应在2021年的订单价额已经高达78亿元。

3、产能有保障

开头提到的30亿定增,为的就是募资扩大产能。

4、纳入MSCI中国全流通指数,资金面加持

2月10日,上机数控正式被MSCI纳入指数,并将于2月26日实施,届时将会迎来海外被动资金的配置。

光伏的前景可以说是非常明朗并且具有确定性的,总体需求还是非常旺盛,下游企业锁定订单一方面是为了产能有保障、另一方面是防止硅片价格过快上涨而侵蚀利润。

关于光伏行业的文章写过好几篇,具体可见:

福耀玻璃:光伏不服?曹德旺来啦!

~~~