2004年,美林证券基于对美国1973年到2004年的30年历史数据的研究,将经济周期与资产轮动及行业策略联系起来,提出“美林投资时钟”。美林投资时钟以产出缺口和通胀两个指标,将经济周期划分为衰退、复苏、过热和滞胀四个阶段,资产类别划分为债券、股票、大宗商品和现金四类。从美林投资时钟的左下方开始,顺时针转动,经济依次沿“衰退—复苏—过热—滞胀”循环轮转,而债市、股市、大宗商品、现金的收益依次领跑大类资产。美林投资时钟本质上是一种基于需求侧变化的经济周期波动理论,背后的主要逻辑认为,基本面和货币政策相互作用形成短期经济周期,从而影响大类资产走势。投资者可以通过识别基本面和货币政策的重要拐点,在周期变换中把握趋势获利。

传统的美林投资时钟在中国有效性不高,主要有三个原因:1)中美货币政策制定框架存在差异;2)我国大类资产表现除受基本面和货币政策影响外,还受金融监管、改革等政策影响;3)通胀作为美林时钟周期划分的主要变量,由于其概念、范畴和度量上的不足,可能与实体经济的实际运行出现偏差,因而对于经济周期的划分准确度造成一定影响。

我们以货币和信用周期作为划分经济周期的主要变量,把2002年12月至2020年9月共划分为26个周期,发现改良的中国投资时钟对大类资产配置的整体准确率达到73%,显著高于传统美林时钟。

A股的板块定义如下:

可以看出这里的消费其实是大消费板块,有消费、医药、家电、社服等等;大金融是银行、保险、券商、地产;成长则是计算机、通信(5G)、电子(消费电子)、电气设备(光伏、锂电)、传媒等;周期上游有色,下游汽车、机械等。

那么中国版美林时钟复盘规律如下:

简单总结一下:

(1)宽货币+紧信用(衰退)周期,大类资产配置于债券的正确率达83%;宽货币+宽信用(复苏)周期,配置于股票的正确率达100%;紧货币+宽信用(过热)周期,配置于商品的正确率为57%;紧货币+紧信用(滞涨)周期,配置于现金的正确率为43%;

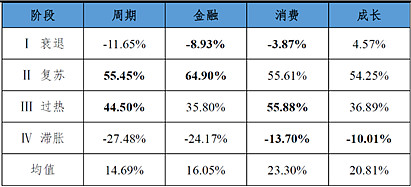

(2)股票:1)衰退期,金融和消费板块抗跌能力最强;2)复苏期,周期和金融板块是最佳选择;3)过热期,周期和消费板块表现最为强势;4)滞涨期,消费和成长板块最为抗跌。

如果专门分类出一个高成长板块,则结果是:

可以看出,金融和周期需要把握阶段性的机会,金融在从衰退期到复苏期是很好的配置选择;周期在复苏到过热是很好的配置选择;而消费和成长从过热期、滞涨期到衰退期都是最好的配置选择,而复苏期其实也表现不俗,可以说消费和成长是股市永远滴神;我个人理解的成长则是最高景气度的行业,消费和高景气的区别在于,消费涨幅更为平缓但是回撤小,而高景气涨速更快但是中间波动也更为剧烈。

最终的结论:

(1)应该做资产组合配置,在不同的时期,调整组合中的资产配置风格。个人理解,当前国内应该处于过热这阶段,流动性在收紧,但是信用依然是宽松的,因此更为突出的机会体现在顺周期、大消费、高景气(高成长)这三个方向;

(2)考虑到过热期会逐渐移动到滞涨期,因此持仓中的顺周期应该是要逐步降低仓位,把仓位逐步移动至大消费、高景气板块,亦或者直接逐步降低仓位;

(3)高成长是永恒的主题,复合属性将是最好的选择,比如在大消费板块中寻找增速更高的标的,比如白酒、中国中免、CXO等,在顺周期中寻找同时是高景气的新能源方向,比如比亚迪等。

以上一方面是对过去的总结,一方面也是对未来调整仓位的思路指导。

备注:部分资料参考于泽平宏观。