开始正文前说一下,市场有一批低估龙头公司的死忠粉,坚守银保地投资,这是市场上最可爱的一波人,也是对市场贡献巨大的一波人。他们的付出,一定会得到相应的回报,只是兑现时间的问题而已。价值投资是无需怀疑的。下面开始正文。

那些坚守房地产公司的投资人,尤其是坚守龙头地产公司的人,有一个理论就是,未来房地产虽然整个行业的高增长阶段结束了,但是龙头兼并的阶段要开始了,它们会复制高端白酒在白酒行业逐渐萎缩的过程中集中度快速提升的行情。但是过去几年龙头地产公司的走势却告诉我们,市场并不认可这个逻辑。这是为什么呢?

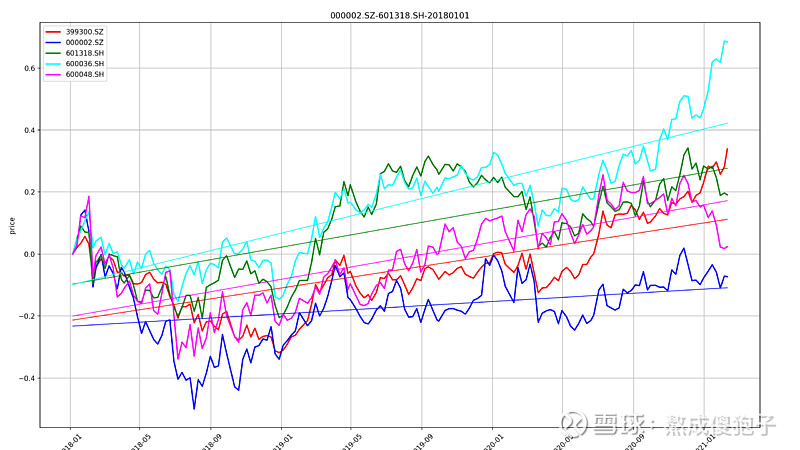

下面先看看过去三年,万科保利的股价走势情况,我加入了招商平安进行对比。很明显,地产的走势是最差的。顺便提一下,招商从来没有跑输过300指数,那些坚守银行的人,银行没有辜负你们,价值从未缺席。

招平万保过去三年的走势图。令我惊讶的一点是,如果去掉最近两月的狂跌,原来保利是妥妥的价值大白马,它一直稳稳压过了万科。保利最近两个月的走势,和它一贯的风格并不一致,那些坚守保利的投资者,一定要好好扒一扒原因是什么,这不是一句市场错杀或者情绪宣泄,就能糊弄过去的。

地产投资者对地产龙头的期待,其实有一个非常相似的行业,那就是养猪。养猪行业的投资者一直也有一个美好的期盼,就是行业集中度的提高,去散户化,而且非瘟发生,加速了这种趋势。但是,在去年下半年的猪股走势中,市场也不认可这个逻辑,猪股几乎是无差别的杀跌。于是很多不坚定的猪股投资者,只好落荒而逃。但是今年元旦之后,市场好像突然对猪股来了一次重估,开始认可了牧原母猪的价值,但我认为也只是对牧原的种猪体系进行了一次重估而已,仍然还是没有认可行业集中度提升的逻辑,或者说仍然不认可猪股是成长股。

那么这是为什么?为什么同样是必然到来的行业集中度提升,白酒行业被认可,地产养猪行业却不受认可?原因主要在确定性上,市场不会为不确定性的东西买单。

其实白酒行业的集中度提升,市场也不是一开始就认可的。因为这个趋势已经出现了好多年了,而白酒的估值也是慢慢提升上来的。市场总是很短视,当它只看到模糊的未来,看不清楚确定性的时候,是不愿意买单的。

比如对养猪来说,市场是认可集中度一定会提升的,认可去散户化的大趋势。但是它不知道集中度提升上去之后,是不是周期真会弱化,也许是更强化了呢?当一个行业产生了寡头垄断后,势必提高利润率,那行业外的资金就会凶猛的涌入进来,如果原来的寡头,没有其他方式将后来者挡在门外的话,那么终极的手段就只能是价格战。所以当万科宣布进军养猪的时候,一下子就打破了养猪业最后会导致寡头垄断的美好愿望。新资本可以随意进入的行业,最后哪怕只剩下一小撮玩家,那依然是摆脱不了价格战,最后反而是强化了周期。

除了对周期的顾虑,再一个顾虑是,市场集中度上去后,利润率也会上去吗,也许反而下来了呢?要说垄断的市场,其实有很多,却不是每一个都赚钱的,比如说自来水行业。95后的小青年可能没看过,有部经典电视剧《上海滩》,里面的大鳄冯敬尧手上最赚钱的生意,就是垄断了码头和自来水厂,那个年月自来水生意是暴利,冯是使尽了流氓手段,最后不惜投靠日本人做狗,才从英国佬手里抢过来的。但是今天的自来水,至少我生活的城市的自来水,虽然没有竞争,但也根本没有任何暴利可言。那么地产和养猪行业的龙头,市场也不会默认它变成寡头垄断后,利润率就是自然而然的会提升上去,变成下一个白酒,市场会疑虑它是下一个自来水,它需要真变成寡头垄断后证明自己才行。

市场是个近视眼,它只有看到了确定性后,才会下注。

地产投资者总是强调地产行业的必需消费属性,强调人总要住房子,地产总有市场。要说必需属性,你能跟自来水比吗?假如说,冯敬尧的上海自来水码头集团公司,在A股挂牌上市,就叫冯氏自码,股票代码600048。那么这只股票,如果在上个世纪30年代上市的时候,我猜估值一定给会给到超过今天的各种科技,100倍是最起步的,它秒杀今天的农夫山泉应该是不成问题。那么你守到今天,接近一百年,一个必需消费品的公司,你的收益一定平庸的很,别说增值,能保值就不错了。

再一个被地产投资者给予厚望的,是各地产公司已经完成的合同销售额和土地储备等数据,从而算出地产公司多么多么的低估。这是一种非常肤浅的对公司定价的认知,这就类似于用白酒公司的基酒库存给白酒公司定价。你品,你好好品。哪家白酒公司的酒窖里没有几千吨几万吨的基酒。如果通过给酒池酒窖基酒进行清算估值,茅台可以轻松算出来几万亿的市值。你想想它每年大约5万吨的基酒,一吨至少折算2000瓶普飞,存了超过5年的量,这是多少钱?那些已经上百年的酒窖酒池又该怎么算?再来个疯狂的,我直接按赤水河的流量算怎么样?毕竟赤水河就是茅台独占的金矿,对不对?没有其他公司能分享赤水河。

再一个所有已经确定的,都已经表现在股价里,最新的股价走势,反应的是市场对未来的预期。所以,地产公司已经完成的销售数据,对未来的股价走势不会再有任何影响,因为那些早就明牌了,已经all in在当前价格里。 $万科A(SZ000002)$ $保利地产(SH600048)$ #房地产已死# #房地产#

补充更新,谈谈房地产和科技行业的区别,以及房地产的投资价值。

下面评论有人问科技行业怎么回事,有什么确定性。这两者区别太大了,很多地方都完全不一样。

一,科技行业有确定的一面,就是它未来的想像空间是星辰大海,虽然每个公司都不确定会胜出,但总体行业的前途太确定了。房地产前景必然是萎缩的,百分百确定。

二,价投的鼻祖不投科技行业。巴菲特和比尔盖茨是好友,但却一直没投微软,怕的就是科技公司巨大的不确定性。你可以简单理解,传统行业是价值投资,科技行业是风险投资,是完全不同的两波人在玩。

三,冯敬尧的自来水码头集团公司,靠的是丁力带了一帮流氓打出来的。强哥其实是不愿意同流合污的,无奈形式比人强。他想投资靠脑袋吃饭的高科技公司,只有留洋博士才能干的科技企业,可以拿硅谷风投的。只是当时中国太弱,玩不起,强哥连一个纺纱厂都没保住,痛苦的要死。当时弄个自来水厂就是高科技了。

你品,你好好品,完全不同的两个世界,一个是投的冯敬尧丁力,一个是投的强哥。所以,你看不懂科技企业的估值是正常的。如果用地产的估值,就说科技公司泡沫没有投资价值,那就是夏虫不可语冰,坐井观天。

最后,本文说的是龙头地产为啥不被市场认可,并不是否定投资价值。事实上,养猪龙头我认为也没有被市场认可,但这就给了养猪龙头更大的投资价值,这也是我第一重仓养猪的逻辑。当然我看不到地产龙头的确定性,我本人坚决不投地产,我认为它的未来,就是下一个自来水行业。如果你看到了它确定的未来价值,那么地产恰恰就能带给你超额的收益。祝君发财。