首先申明:这里说的“下有保底,上有封顶”是指股东大会前的短期预判。

一、2月8日发生了什么?

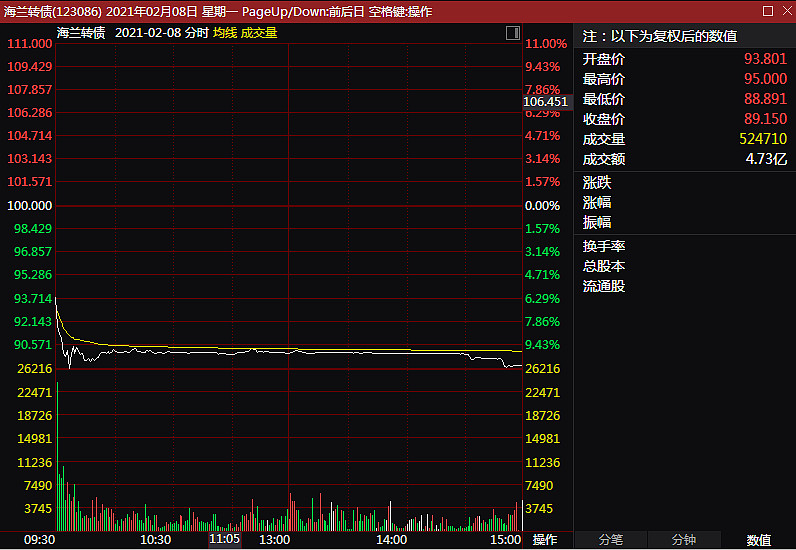

作为历史上第一只没有上市就启动“下修”(转股价格向下修正)的可转债,海兰转债(SZ123086) 的上市是引人瞩目的。但是在2月8日上市首日,可转债的走势却让人大跌眼镜。

开盘价93.801元,盘中最高95元,收盘价仅仅89.15元。

这是怎么肥四?我环顾四周,一脸茫然。

然后我开始找原因:

观点1:由于大股东持有较多的可转债,因此有相当大的概率不会下修,或无法通过下修,至少不会下修到底。

观点2:弱市之下,即使下修到底,低评级可转债没有溢价甚至负溢价也很正常,例如2018年的万顺转债,转股价值80多,交易价格却低于转股价值。

观点3:即使下修到底,下修后的转股价值仍然过低。

集思录的部分观点:

另一篇文章的观点:

由于我和作者是微信好友,于是2月8日中午的时候,我就向他了解,12.02元的下修价格是如何计算出来的,作者答复是按照目前20日均价计算的。

然后和定风波聊了聊。

好了,这下我心中的浓雾逐渐消散,眼前一片光明,我仿佛看见有人又双叒叕来送钱了。

下午开盘,在上午几千张的基础上,忍不住又加了小一千张。

一如既往,当天收盘,卒!![]()

![]()

![]()

盘后我是这么想的:

二、海兰转债的基本面

海兰信(SZ300065):海洋及航海传感器的研发、生产和销售。涉及海洋观探测、智能航海、海洋数据服务等领域。涉及军工业务。可转债评级AA-,总规模7.3亿元,大股东全额认购。总体印象:质地较差。

不过我觉得公司还是有两个看点:

一是定向增发暨控股权变更。

2020 年 12 月,深圳特区建设发展集团有限公司(简称“特区建发”)与公司签署了《附条件生效的股份认购协议》,特区建发拟以 9.94 亿元认购公司股份,并拟成为上市公司控股股东。通过本次定向增发暨控股权变更,上市公司将实现股权优化,体制突破;有助于公司深度参与重大项目,实现从外围配套到核心系统到整体解决方案提供,由辅助变主导,参与层次可以更深入;充分利用深圳全球海洋中心城市的区位优势,以及特区建发作为深圳建设全球海洋中心城市功能载体的行业协同优势,有望使公司主营业务实现快速增长。

定增是目前公司的核心工作。通过定增,民营企业将摇身一变成为国企,从而可以更加放心的参与到军工行业。

二是外部环境复杂,海洋大国崛起成为必然选择,公司或将因此受益。

公司的缺点也很突出:

1.公司内部治理乏善可陈,近年来业绩没有增长,ROE逐年退步;

2.全球航运业低迷,影响公司业务;

3.应收款项高,现金流极差;

4.商誉规模大,有资产减值风险。

三、“下有保底,上有封顶”的逻辑

针对之前各种质疑,我的观点完全相反:

传言1:弱市之下,即使下修到底,低评级可转债没有溢价甚至负溢价也很正常。

对于海兰转债,有一个高度可匹配对比的标的:$航新转债(SZ123061)$ 。

从质地上来看,两者都是差等生。航新前两天还惨遭信用评级降级。我个人认为,海兰转债甚至比航新还好那么一丢丢。

从转股价值来看,下修后的海兰转债比航新转债高一大截,而价格呢,两者倒挂。

传言2:即使下修到底,下修后的转股价值仍然过低。

这次海兰转债宣布下修,我发现了之前忽略了两个问题:一是据我保守估计,参与可转债打新的800万人中,至少790万不具备判断可转债下修后转股价值的能力;二是剩下的10万人中,估计有6万人无法全面研判可转债下修是如何受到近期正股价格波动的影响的。

其实对于海兰转债下修,近期最差的预期是正股持续大跌或者大涨,最好的情况是正股横盘并略微上涨,导致20日均线与3月8日的当日交易均线重合。

按照我的估计,如果海兰信股价小幅波动,那么下修后的转股价值大概率在91—95元,如果出现最好的情况,转股价值将在95—98元,出现最差的情况,转股价值将在89—91元。

也就是说,如果下修到底,可转债的转股价值将封闭在一个下有底、上有顶的空间中。那么可转债会下修到底么?

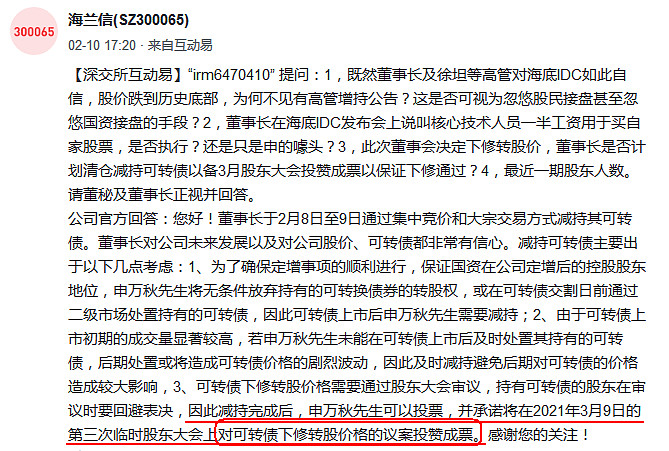

传言3:由于大股东持有较多的可转债,因此有相当大的概率不会下修,或无法通过下修,至少不会下修到底。

我的观点很明确:会下修,会下修到底,股东大会将通过下修议案。

昨晚,公司表了态。

四、目前海兰转债值多少钱?

按照转股价值90—94元计算,合理估值95—100元,扣除下修到底和正股波动的风险溢价,大约在94—98元之间。

风险提示:本文所提到的观点仅代表个人的意见,不作为投资建议。所涉及标的不作推荐,据此操作,风险自负。