跌跌不休的可转债,和蒸蒸日上的指数形成了鲜明的对比。但可转债毕竟和正股不一样,跌的深了后有债底保护,还有调低转股价的作弊器。只不过现在来看似乎还没有见底。做可转债的都会很关心,可转债什么时候见底?

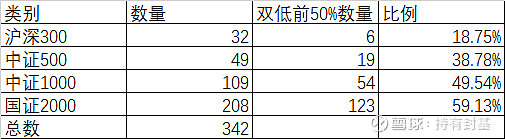

现在在交易的可转债(不包括可交换债)一共有342只,如果按照属性来分,对应的正股其中32只属于沪深300,49只属于中证500,109只属于中证1000,这三者相加,只有190只,而属于国证2000的有208只,而国证2000是国证系列的指数,是扣除了自由流通市值最大的1000只国证1000指数后从1000-3000只股票,其中比国证2000更小的还有1000多只股票。

我们再按照双低系数(100*转股溢价率+可转债价格)排序,取双低系数小的一半,一共是171只,这171只可转债基本可以代表双低可转债了,在这171只双低可转债里,沪深300只有6只,中证500只有19只,中证1000有54只,比例均没到50%,沪深300的比例最低,只有18.75%。而在171只双低可转债里面,国证200的数量有123只,在总共208只国证2000里的比例高达59.13%,是唯一超过50%的。

以上的数据说明,可转债本身就偏小票,而双低可转债更加偏小票。所以我们可以用国证2000指数来代表双低可转债的正股的走势。

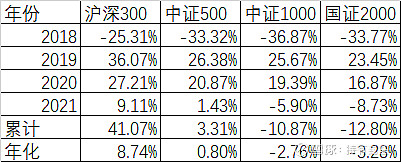

我们再看一下从2018年年初到今天2月9日四个指数的走势,不管是2018年的熊市,还是最近2年多的牛市,从沪深300、中证500、中证1000到国证2000,规模越大表现越好,规模越小表现越差。

我们再看看国证2000指数,即使今天大幅度反弹了,但从图上还是没有看出任何反弹的迹象。

当然用国证2000指数来替代双低可转债的正股,肯定不是那么严格对应的,而且双低的可转债还有债底保护,还有调低转股价的“作弊器”。但大致上还是能看出一个趋势的。

那么陡峭的下跌,反弹1天甚至几天都是有可能的,长期的底部还需要磨一段时间。另外也不要指望抱团股崩盘后资金会流向这些下跌的品种。真的到了抱团股崩盘,十有八九这些小票还要继续下跌,只有一小部分有价值的小票,资金才会青睐。

我自己其实在去年12月份双低可转债下跌的时候一样亏损,好在比例不高影响不大。年底正是看了正股的下跌趋势后才在今年换了低溢价策略,避免了今年可转债更大的亏损。至于有人问我为什么有时坚持策略,有时又换策略,我只能说不管坚持还是更换,都是基于对未来变化的估计。当然这个变化至少是中长期的而不是短期的。不是说一定要坚持就是正确的。当然这是我的做法,只适合我自己,不一定适合别人。

不管变与不变,只有长期适应市场,才能生存下去,而不是想让市场去适应你。