互联网行业的特征

如果说,当下要选择押注一个成长股板块的话,我依旧非常建议大家多考虑互联网行业,尤其是这里面已经有一些公司的性价比,跟黑四类差不多了。

这两天由于持续看B站的资料,基本上吃饭睡觉蹲厕所都在思考,所以也顺便把好几家互联网龙头也梳理了一遍,然后惊奇地发现了一个现象,

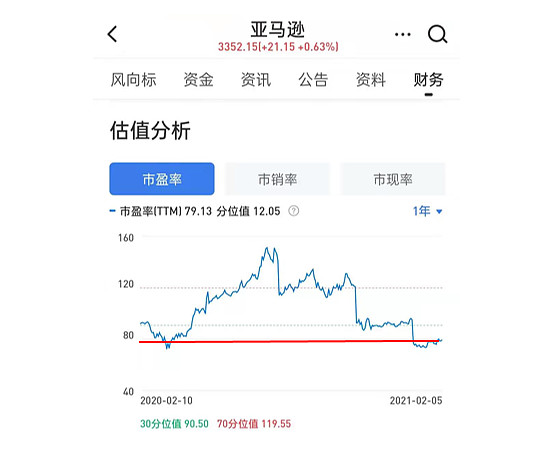

大家注意下红线的时间节点,亚马逊的PE已经回到上年疫情的低位了,然而亚马逊的股价相比那时候涨了80%左右。

我经常跟大家说,真正的成长股股价上涨,是依靠经营回报的推动而非估值水平的提升。

亚马逊就很好地诠释了这点,80%左右的增长配合78PE,且未来长期一段时间里在三架马车的推动下大概率还能维持30%以上的增长,如果持续十年并且PE下降到30附近,那么还有年化18%的收益。

考虑到云业务的空间、广告业务的爆发以及电商业务的稳定性,上述假设的实现概率可以说是比较高。

这么一看是不是觉得A股那些靠估值推动和短期利润脉冲但没有长期空间的妖艳成长股不值一提了?

类似的稳定型公司还有一家FACEBOOK,26PE下未来5-10年保持20%的复合增长也是大概率的事情,正常情况下年化收益大概也能有17%。

我对于平安未来5-10年的增长,不考虑估值变动下,中性偏乐观的情况下大概也就是这个程度,无独有偶两者过去好几年的股价涨幅,也几乎一致。

如果进一步拿FACEBOOK和平安来比,从行业竞争激烈程度来看平安不确定性大点,但绝对估值方面平安比FACEBOOK要好一些,所以两者下来实际的性价比可以说比较一致,如果考虑到短期平安的改革不确定性,FACEBOOK的确定性甚至还要好点。

谁曾想到,1万亿刀市值的亚马逊,还能像一个超级成长股那样增长,涨到1.7万亿却似乎还没看到边界。

这个其实就是互联网行业投资的最大特征,行业边界要比传统板块模糊很多。

价值思维兜底

在行业边界变得模糊的情况下,单纯的传统价值投资模型对于互联网企业的估值很容易起到反作用。

好比腾讯,当你以为他快要不行的时候,结果就蹦出一个新业务出来,比如QQ的增值收入切换到游戏收入,QQ到微信的重大跨越,端游切换到手游,然后现在又蹦出小程序和支付。

其实阿B也是,开始的时候搞虚拟偶像,结果变成二次元鬼畜视频社区,再到现在的全领域兴趣视频社区。

一步步似乎都神奇蜕变,但回过头来似乎又是意料之内。

但是,如果大家仔细回顾的话,其实可以发现这些互联网公司本身都会有自己的一个“基本盘”。

比如,腾讯和非死不可的通信和社交,阿里和亚马逊的电商(其中阿里还有支付),百度和谷歌的搜索,乃至苹果的系统以及未来可能是国内IOT龙头的小米手机业务(这也是小米看着像制造业但实际很可能是互联网企业的原因)。

通过建立自己的基本盘,企业再根据基本盘的运营进行边界扩张,或者靠自身其他的一些独特能力进行跨界扩张。

比如腾讯在泛娱乐化领域的扩张,阿里在支付上的扩张,谷歌在内容视频上的扩张,亚马逊从书店到全品类的扩张,就非常自然。

当然,也有一些接力棒的关联没那么大,比如云,但广告业务几乎是每个互联网企业都会重点考虑作为业务接力棒的其中一环核心。

因此,虽然我们不好评估企业扩张的边界,但是由于存在基本盘,所以我们可以考虑针对基本盘进行估值,基本盘越稳定,往往意味着容错率越高,扩张边界可以赋予的溢价就越大,我们对基本盘采用价值投资的估值模式,对边际扩张采取风投的估值模式。

当然,上述几大领域还会根据竞争格局和企业自身的运营能力区别,由此构成的护城河也有巨大差别。

比如说,在国内做通信和社交的腾讯简直是无敌的存在,但海外的FACEBOOK却隔三差五面对一个新冒出来的对手。

阿里在电商领域日益面临越来越多的竞争对手,但是亚马逊的电商业务却如入无人之境。

这背后的区别都有不同的因素影响,但是整体而言在企业基本盘坚实的情况下,我们就可以大胆给一个兜底的估值空间。

风投思维考虑边际扩张

比如说,腾讯的微信基本盘异常坚固,同时游戏、广告、支付这几块业务稳步推进,云虽然落后点但也还行的情况下,腾讯的基础估值给到30PE我认为是基本没问题。

在这基础上,由于微信基本盘的扎实,再加上可预期的小程序、视频号发展,以及旗下投资孵化企业的百花齐放下,对于30PE以上的估值部分(大概1.4万亿港元),可以适当把未来边界考虑得松一些。

尤其是,企鹅旗下的第一猛兽美团(估值待考量)、第二猛兽PDD、第三猛兽京东和孵化中的小怪兽阿B及其他小伙伴,都相当厉害。

所以,哪怕当下腾讯已经50PE,我也一直强调腾讯的估值只能算不便宜,并不能说有泡沫。

同时,由于基本盘异常扎实,我们反过来想——如果腾讯在当前基本面情况下腰斩(或者跌得更多),你是否敢接?

可能想清楚这里面的空间,大家对于腾讯的估值尽管根据每个人的理解有所不同,但大概率会有更清晰的认知。

相比之下,FACEBOOK的基本盘虽然也很扎实,但是面临的竞争和不确定性稍微比腾讯大一些,再考虑到当前业务结构的孵化程度较低,所以FACEBOOK当下的边际领域并没有腾讯大,但是直接给26PE,相对来讲也是非常厚道的兜底估值了。

然后再对比下亚马逊和阿里,虽然两者的业务结构非常相似(都包含电商和云),但是亚马逊的电商在海外无人能敌,电商基本盘比阿里扎实太多太多,云业务和广告业务也高速发展,阿里则是在电商上敌人众多,支付金融受制约,云业务成了当前最值得期待的一环。

两者的基本盘和边际扩张就完全不一样,所以78PE亚马逊的性价比,就未必比35PE的阿里巴巴差,尤其是考虑两者的实际增速。

当然,也有很多基本盘挺稳定但是变现不太容易同时具备扩张边际的企业,这个就比较难用价值投资的估值方式来进行,而更多只能偏向风投的逻辑,比如阿B。

配置思路和短期风险

通过基本盘的价值思维和边际扩张的风投思维相结合,大家可以根据自己对不同企业的理解来进行分散投资,尤其多问问自己“这个企业跌30%/50%/更多的情况下愿意加多少仓”,由此可以反推当下合适的仓位。

总体而言,当下我认为综合性价比最好的互联网企业,大概是亚马逊、腾讯、非死不可,这大概是当前配置互联网板块时可以无脑买的三家,腾讯的话如果大家看着50PE恐高那就少撸一些。

再之后是京东。

基本偏风投的是阿B。

快手的话。。。。。我是自动忽略了。

不过,无论投哪一块,大家在短期都要做好可能出现大幅回撤(30%-50%)的心理准备,因为当下南下资金冲锋互联网板块实在太猛了,美股的龙头,机会反而更多一些。

所以如果大家想要配置互联网板块指数的话,中概互联由于还是唯一选择,真配置最好倒三角建仓,留5-8档仓位来配置。

从行业配置来看,当前建议控制在12%以下仓位,如果真出现极端情况,可以考虑把仓位提升到20%左右。

与其参与白酒狂欢,倒不如多看看互联网吧。

注意仓位,小心翻车

春耕行情正在进行,我会定期给大家跟踪相关板块的动态情况。

喜欢今天动图的朋友可以点个在看支持一下,觉得文章内容不错的朋友可以分享给身边想做投资的人哦~

新朋友关注后即可全面了解老严的投资体系

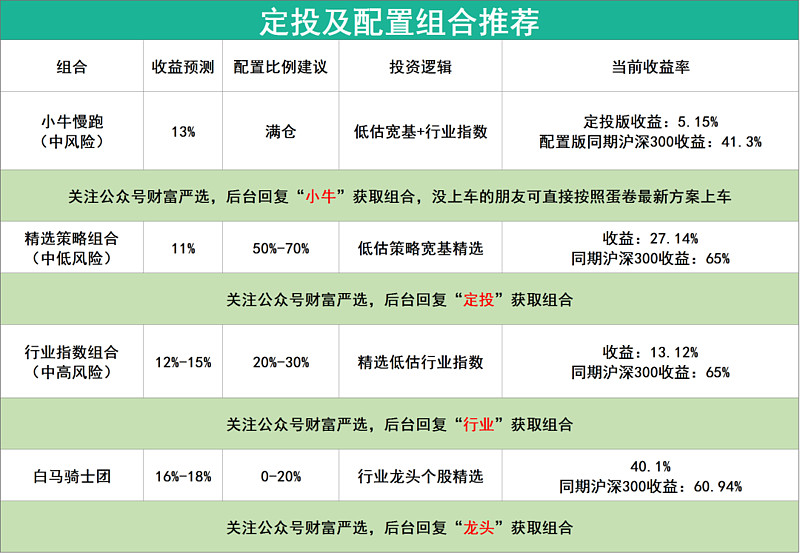

关注公众号财富严选,回复小牛,获取年化13%的基金定投组合

@lomycat @今日话题 $沪深300(SH000300)$ $中证500(SH000905)$ $中概互联网ETF(SH513050)$